Quá trình hồi phục chậm lại 1 năm

HSC giảm 41% giá mục tiêu dựa trên phương pháp DCF xuống còn 57.800đ sau khi giảm dự báo lợi nhuận vì chúng tôi thấy rằng quá trình hồi phục lợi nhuận của CTD sẽ mất nhiều thời gian hơn so với kỳ vọng trước đây. Mặc dù có lượng hợp đồng đã ký lớn và có thể giúp doanh thu tăng trưởng, HSC tin rằng tỷ suất lợi nhuận gộp của CTD sẽ thu hẹp vì các điều kiện ký kết hợp đồng không được thuận lợi trong khi giá nguyên vật liệu gia tăng. Ngoài ra, triển vọng chung của ngành trở nên khó khăn hơn vì sự hồi phục của thị trường BĐS chịu tác động tiêu cực từ động thái siết tín dụng trong khi mức độ cạnh tranh vẫn gay gắt. Chúng tôi hạ khuyến nghị đối với CTD xuống Nắm giữ.

Đồ thị cổ phiếu CTD phiên giao dịch ngày 12/07/2022. Nguồn: AmiBroker

Triển vọng của ngành trở nên khó khăn hơn

Triển vọng của ngành xây dựng tại Việt Nam trong ngắn và trung hạn trở nên khó khăn hơn so với kỳ vọng trước đây của chúng tôi, dựa trên các yếu tố sau:

- Chi phí vật liệu xây dựng tăng mạnh: Theo Hiệp hội thép Việt Nam (VSA), giá thép xây dựng đã tăng khoảng 11,8-15,2% trong 4 tháng đầu năm 2022 nhưng đã bắt đầu giảm trong tháng 5 và tháng 6. Sự biến động của giá thép (thép là vật liệu đầu vào chính của ngành xây dựng) đã ảnh hưởng tiêu cực đến tỷ suất lợi nhuận của các doanh nghiệp trong ngành. Trong khi đó, truyền thông cũng đưa tin giá các vật liệu xây dựng khác như gạch xây, đã tăng khoảng 10% trong khi gạch ốp lát cũng tăng khoảng 10-15% so với đầu năm… Giá các vật liệu xây dựng tăng là vì nhu cầu tăng sau khi hoạt động xây dựng hồi phục sau Tết nguyên đán và giá năng lượng tăng mạnh vì ảnh hưởng từ xung đột Nga-Ucraina.

Giá vật liệu xây dựng tăng sẽ tác động trực tiếp đến tỷ suất lợi nhuận của các nhà thầu nói chung. Điều này là vì hầu hết các hợp đồng thầu hiện là các hợp đồng trọn gói, trong đó nhà thầu chịu trách nhiệm mua vật liệu xây dựng và từ đó chịu một phần – hoặc toàn bộ – rủi ro tăng giá vật liệu trong ngắn hạn. Sau khoảng 6 – 12 tháng, hợp đồng có thể được điều chỉnh để phản ánh sự thay đổi ở giá vật liệu xây dựng.

- Mức độ cạnh tranh cao: Với rào cản gia nhập ngành thấp và thị trường BĐS nhà ở phát triển nhanh chóng tại TP HCM và Hà Nội trong giai đoạn 2014-2019, một số doanh nghiệp xây dựng mới đã được thành lập và cạnh tranh mạnh mẽ để giành hợp đồng thầu.

Sự phân mảnh của thị trường trở nên sâu sắc hơn sau khi các doanh nghiệp đầu ngành gặp khó khăn – CTD phải xử lý sự bất đồng kéo dài trong HĐQT trong khi HBC (Không khuyến nghị) tiếp tục đối mặt với tình trạng vốn lưu động yếu và gánh nặng vay nợ gia tăng.

Theo đó, hiện ngành xây dựng bước vào thời kỳ không có doanh nghiệp lớn chiếm ưu thế mà thay vào đó là nhiều nhà thầu quy mô trung bình cạnh tranh gay gắt với nhau. Điều này gây áp lực lên tỷ suất lợi nhuận gộp của toàn ngành và các nhà thầu phải hạ giá đấu thầu để giành được hợp đồng.

- Chính phủ quản lý chặt tín dụng vào lĩnh vực BĐS: Chính phủ gần đây đã cho thấy ý định siết chặt tín dụng vào lĩnh vực BĐS, đặc biệt ở hoạt động phát hành TPDN của các doanh nghiệp BĐS. Định hướng này nằm trong Thông tư 16 và dự thảo Nghị định 153 hạn chế, giám sát hoạt động phát hành TPDN. Để biết thêm thông tin về vấn đề này, vui lòng tham khảo báo cáo gần đây với tiêu đề ‘BĐS dân cư: Mua vào khi điều chỉnh’.

Chúng tôi cho rằng động thái gần đây của Chính phủ sẽ có tác động tích cực trong trung, dài hạn vì sẽ giúp thị trường BĐS phát triển bền vững. Tuy nhiên, HSC cho ràng nguồn cung trong ngắn hạn trên thị trường sẽ bị ảnh hưởng tiêu cực vì nhiều doanh nghiệp BĐS sẽ khó huy động vốn phục vụ HĐKD của mình. Điều này nhiều khả năng sẽ ảnh hưởng đến giá trị hợp đồng ký mới của các doanh nghiệp xây dựng nói chung.

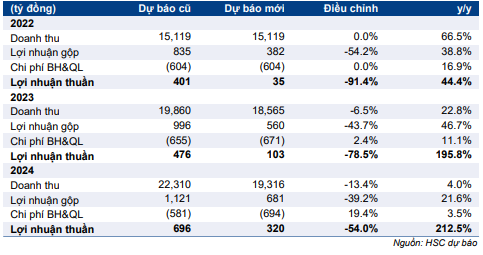

Đáng chú ý là mặc dù vẫn giữ dự báo doanh thu năm 2022 có thể tăng trưởng nhờ lượng hợp đồng đã ký tại thời điểm cuối năm 2021 lớn, HSC lần lượt giảm 6,5% và 13,4% dự báo doanh thu năm 2023 và 2024.

Giảm mạnh dự báo lợi nhuận

Trước triển vọng khó khăn hơn của ngành, HSC lần lượt giảm 91,4%; 78,5% và 54% dự báo lợi nhuận thuần năm 2022, 2023 và 2024. Thông tin điều chỉnh lợi nhuận chi tiết được trình bày trong bảng dưới đây.

Bảng 1: Điều chỉnh dự báo, CTD

Cho năm 2022, chúng tôi giữ nguyên dự báo doanh thu tại 15,1 nghìn tỷ đồng (tăng trưởng 66,5%). Điều này cho thấy đà hồi phục của hoạt động xây dựng sau giãn cách diễn ra vào Q3/2021. Tuy nhiên, HSC giảm đáng kể dự báo tỷ suất lợi nhuận gộp của CTD năm 2022 xuống còn 4,9% từ 3%; chủ yếu vì giá vật liệu xây dựng và chi phí nhân công tăng mạnh hơn dự báo. HSC giữ nguyên giả định chi phí bán hàng & quản lý tại 604 tỷ đồng, tăng 16,9%. Theo đó, chúng tôi giảm 91,5% dự báo lợi nhuận thuần năm 2022 xuống còn 35 tỷ đồng.

Cho năm 2023 và 2024, chúng tôi lần lượt giảm 6,5% và 13,4% dự báo doanh thu xuống 18,6 nghìn tỷ đồng (tăng trưởng 22,8%) và 19,3 nghìn tỷ đồng (tăng trưởng 4%) sau khi giảm giả định nguồn cung BĐS trước tác động tiêu cực của động thái siết tín dụng vào thị trường BĐS như đề cập trên đây.

HSC giảm giả định tỷ suất lợi nhuận gộp năm 2023 từ 5% xuống 3% vì chi phí vật liệu xây dựng tăng mạnh và CTD phải giảm giá bỏ thầu trước mức độ cạnh tranh gay gắt trong ngành. Chúng tôi dự báo tỷ suất lợi nhuận sẽ hồi phục lên mức 3,5% vào năm 2024 (giảm từ 5% trong dự báo trước đây). HSC cũng lần lượt nâng 2,4% và 19,4% giả định chi phí bán hàng & quản lý năm 2023 và 2024 lên 671 tỷ đồng (tăng 11,1%) và 694 tỷ đồng (tăng 3,5%) sau khi nâng dự báo chi phí nhân công và chi phí thuê ngoài.

Theo đó, chúng tôi lần lượt giảm 78,5% và 54% dự báo lợi nhuận thuần cho năm 2023 và 2024 xuống còn 103 tỷ đồng (tăng trưởng 196%) và 317 tỷ đồng (tăng trưởng 213%).

Cho năm 2022, lưu chuyển tiền thuần từ HĐKD dự báo âm 670 tỷ đồng nhưng sẽ dương trở lại ở mức 701 tỷ đồng trong năm 2023 và 1.072 tỷ đồng trong năm 2024 nhờ hoạt động xây dựng hồi phục sau dịch Covid-19 và Công ty giảm được số ngày phải thu.

Với KQKD kém, HSC dự báo CTD sẽ không chi trả cổ tức trong năm 2023 và chỉ bắt đầu chi trả cổ tức trở lại vào năm 2024 với mức cổ tức là 1.500đ/cp, tương đương lợi suất cổ tức 2,8% và tỷ lệ lợi nhuận dùng để trả cổ tức là 116%.

Định giá và khuyến nghị

HSC giảm 41,1% giá mục tiêu xuống còn 57.800đ sau khi giảm dự báo lợi nhuận trong giai đoạn 2022-2026. Các giả định của chúng tôi được trình bày dưới đây:

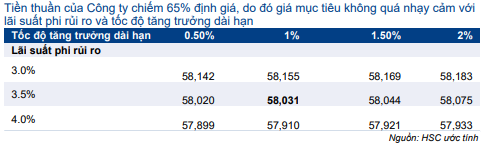

- HSC sử dụng mô hình DCF 2 giai đoạn để định giá CTD. Giai đoạn tăng trưởng là từ năm 2022-2026. Sau đó, chúng tôi sử dụng tốc độ tăng trường dài hạn 1% để tính giá trị dài hạn.

- Trong mô hình DCF, HSC sử dụng chi phí vốn bình quân WACC là 14,5%; lãi suất phi rủi ro là 3,5% (tăng từ 3% trong dự báo trước đây). Chúng tôi sử dụng giả định phần bù rủi ro vốn CSH là 8% nhưng cộng thêm 2% để phản ánh thực tế huy động vốn trong ngành BĐS và ngành có liên quan đến BĐS tại Việt Nam. Theo đó, HSC tính ra chi phí vốn CSH là 15%; chi phí vay nợ là 10%. Trước đây, CTD không sử dụng nhiều vay nợ nhưng chúng tôi cho rằng điều này sẽ thay đổi trong tương lai dưới thời của ban lãnh đạo mới. HSC giả định tỷ lệ nợ/vốn CSH bình quân là 4,7% trong 5 năm tới.

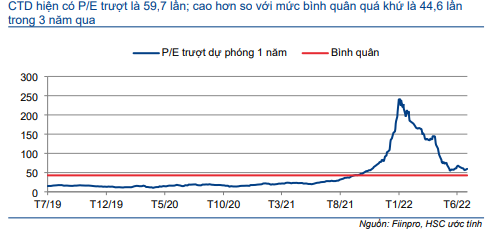

Tại thị giá hiện tại, CTD có P/E trượt là 59,7 lần; cao hơn so với mức bình quân quá khứ là 44,6 lần trong 3 năm qua.

Bảng 2: P/E trượt dự phóng 1 năm, CTD

Cổ phiếu CTD đang phải đối mặt với nhiều thách thức ở HĐKD cốt lõi trong ngắn hạn do tác động của dịch Covid-19 và mức độ cạnh tranh cao trong ngành trong trung hạn. Trong khi đó, chiến lược của ban lãnh đạo mới vẫn chưa đem lại hiệu quả. HSC giảm khuyến nghị đối với CTD xuống Nắm giữ.

Bảng 3: Phân tích độ nhạy, CTD

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.