Hạ khuyến nghị xuống Giảm tỷ trọng – Lo ngại xung quanh vấn đề về triển khai hoạt động

Chúng tôi hạ khuyến nghị đối với CTD xuống Giảm tỷ trọng, giá mục tiêu thấp hơn 12,5% so với thị giá cổ phiếu hiện tại do lo ngại về năng lực của BLĐ mới khi triển khai công việc tồn đọng và thực tế là Công ty đang giao dịch cao hơn 38% so với mức P/E bình quân 3 năm là 6,9 lần.

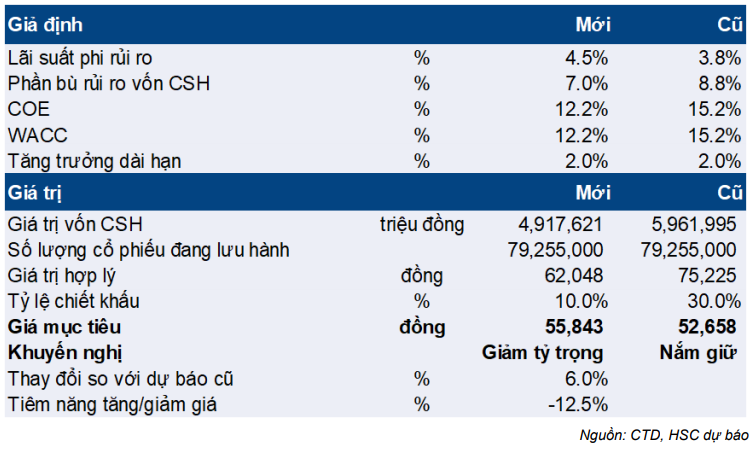

Chúng tôi tăng 6% giá mục tiêu lên 55.800đ, theo đó P/E dự phóng năm 2020 là 9,55 lần và năm 2021 là 8,36 lần. Dù chúng tôi đã giảm 17,5% định giá hợp lý từ 75.200đ xuống 62.000đ do giảm dự báo năm 2021, chúng tôi chỉ áp dụng chiết khấu 10% để xác định giá mục tiêu từ chiết khấu 30% trước đây mà chúng tôi đã áp dụng, do những lo ngại về quản trị công ty đã giảm đi đáng kể. Tuy nhiên, rủi ro triển khai hoạt động vẫn là mối lo ngại khiến chúng tôi hạ khuyến nghị.

Chúng tôi duy trì dự báo năm 2020, nhưng chúng tôi điều chỉnh giảm 10,3% dự báo lợi nhuận thuần năm 2021 xuống 605 tỷ đồng (tăng trưởng 14,2%), chúng tôi cũng giảm 15,5% dự báo doanh thu năm 2021 xuống còn 12.587 tỷ đồng (giảm 10,4%).

Chúng tôi cũng đưa ra dự báo lần đầu cho năm 2022 với dự báo lợi nhuận thuần tăng trưởng 2,3% đạt 618 tỷ đồng. Dự báo của chúng tôi cho thấy khối lượng công việc từ năm trước chuyển sang năm 2022 sẽ giảm 15,3% so với năm 2021, nhưng nỗ lực cắt giảm chi phí phần nào sẽ giúp ổn định lợi nhuận.

Đồ thị cổ phiếu CTD phiên giao dịch ngày 03/12/2020. Nguồn: AmiBroker

Vấn để về quản trị doanh nghiệp được đẩy lùi – lo ngại về hoạt động nổi lên

Nhìn chung, triển khai hoạt động hiện là yếu tố chính

Cuộc chiến nội bộ giành quyền kiểm soát tại Cổ phiếu CTD cuối cùng đã kết thúc với việc cựu Chủ tịch HĐQT, ông Nguyễn Bá Dương từ chức vào ngày 2/10/2020; một số thành viên của BLĐ cấp cao cũng đã rời đi để tìm kiếm những cơ hội mới.

Kusto Việt Nam và các bên hỗ trợ hiện có toàn quyền kiểm soát công ty với tư cách là cổ đông lớn nhất. Do đó, Giám đốc điều hành của Kusto Việt Nam, ông Bolat Duisenov, được bổ nhiệm làm Chủ tịch HĐQT thay ông Dương. Một số thay đổi khác cũng đã được thực hiện ở cấp giám đốc và cấp quản lý.

Có 3 giám đốc mới:

- Ông Lý Xuân Hải là đại diện của ông Talgat Turumbayev tại Coteccons. Ông Hải trước đây là Tổng Giám đốc Ngân hàng TMCP Á Châu giai đoạn 2005-2012.

Ông Talgat Turumbayev hiện là Thành viên HĐQT tại cả CTD và Kusto Việt Nam (sở hữu 17,55% CTD).

- Bà Trịnh Quỳnh Giao đại diện cho The8th PTE (sở hữu 10,42% CTD) trong HĐQT. Trước đây, bà từng đảm nhiệm các vị trí cấp cao tại Red River Holdings và trước đó là giám đốc ngân hàng đầu tư.

Hiện có ý kiến cho rằng ông Lý Xuân Hải hiện đang giữ chức vụ Tổng Giám đốc tạm quyền tại CTD; tuy nhiên, chúng tôi không thể xác nhận chắc chắn điều này.

Năng lực của BLĐ mới trong việc nhận được các hợp đồng mới, yếu tố quan trọng trong ngành xây dựng, vẫn chưa rõ ràng. Điều này tạo ra sự thiếu chắc chắn về triển vọng hoạt động của Công ty. Trước đó, chúng tôi đã cảnh báo CTD có thể chịu rủi ro nhân sự chủ chốt với ông Nguyễn Bá Dương; nguyên Chủ tịch, đóng vai trò quan trọng trong việc đưa về khối lượng công việc mới trong những năm qua.

Dù hai trong số các giám đốc mới được đề cập ở trên đã nắm giữ các vị trí cao cấp trong ngành, chúng tôi có thông tin hạn chế về năng lực của họ và cả việc đưa về các hợp đồng mới.

Vì vậy, cho đến khi năng lực của đội ngũ BLĐ và HĐQT mới được thể hiện, chúng tôi thận trọng trong ngắn hạn khi đề cập đến triển vọng rủi ro hoạt động và lợi nhuận.

Những thay đổi trong môi trường pháp lý và quy định là một tích cực lớn

Từ góc độ pháp lý, thị trường BĐS TP.HCM chịu sự ràng buộc chặt chẽ về mặt pháp lý và quy định. Những ràng buộc này đang được nới lỏng là tín hiệu tích cực cho các nhà phát triển BĐS nói chung.

Các nhà thầu chắc chắn là những người hưởng lợi từ môi trường hoạt động được cải thiện và vì vậy chúng tôi đánh giá ngành xây dựng đã chạm đáy trong năm 2019 và năm 2020.

Thủ tướng Chính phủ vừa ban hành Nghị định 163/NĐ-CP. Cụ thể như sau:

- Các dự án được chấp thuận đầu tư theo (1) Luật Đầu tư (2014) hoặc (2) Luật Nhà ở (2014) hoặc đã được xử lý theo 2 luật này sẽ không cần phải xin chấp thuận đầu tư theo Nghị định 11/2013/NĐ-CP.

Nghị định 163/NĐ-CP cho phép các dự án bỏ qua bước “chấp thuận đầu tư” theo Nghị định 13/2013/NĐ-CP; điều này hỗ trợ đáng kể của quá trình phê duyệt. Với việc giảm được một trở ngại trong quá trình phê duyệt, điều này giúp cải thiện tiến độ thời gian và thực hiện phát triển dự án nhanh hơn.

Các sửa đổi bổ sung sẽ có hiệu lực từ ngày 1/1/2021, như “Luật Đầu tư” mới và các sửa đổi mới về “Luật Xây dựng”. Những bộ luật này có thể sẽ tiếp tục nới lỏng quá trình chấp thuận của dự án khi các luật này được đơn giản và rõ ràng hơn:

- Những sửa đổi mới đối với “Luật Xây dựng” sẽ loại bỏ sự trồng chéo của “Luật Đầu tư” vào một số hạng mục dự án khu dân cư nhất định.

- Các dự án cao tầng cao dưới 100m giờ sẽ chỉ cần Sở Xây dựng địa phương phê duyệt, trước đây các quy hoạch phát triển phải được trình Bộ Xây dựng phê duyệt.

Lưu ý, các hoạt động gần đây khác của Chính phủ, cùng với các quyết định do chính các nhà phát triển đưa ra, đã hỗ trợ rất nhiều cho việc phục hồi phát triển BĐS:

- Chủ động kiểm soát dịch COVID-19 đã giảm đáng kể thiệt hại kinh tế nói chung; và thị trường BĐS được hưởng lợi trực tiếp.

- Các phiên họp đã được tổ chức bởi chính quyền về quyền sử dụng đất có nghĩa là đã đạt được tiến triển trong việc chuyển các dự án.

- Thủ tướng Chính phủ đã “bật đèn xanh” với những dự án BT tại khu vực Thủ Thiêm.

Theo đó, triển vọng của các nhà thầu như CTD đang được cải thiện rõ rệt. Với thị trường BĐS nhà ở ngày càng linh hoạt (đặc biệt là tại TP.HCM), việc là một công ty xây dựng có tiếng sẽ giúp CTD có đủ khả năng để giành được các hợp đồng mới.

Mặc dù chúng tôi còn xa mức nền của năm 2017-2018, chúng tôi hiện có thể giả định Công ty đang có hợp đồng xây dựng mới khả quan trong năm 2021 (10.200 tỷ đồng hợp đồng mới) và năm 2022 (10.710 tỷ đồng hợp đồng mới) bất chấp những biến động ở BLĐ cấp cao.

Chúng tôi dự báo giá trị hợp đồng mới của CTD sẽ ổn định

Mặc dù dịch COVID-19 ảnh hưởng nặng nề đến nền kinh tế Việt Nam, chúng tôi đánh giá đây có thể là tác động tiêu cực một lần và thị trường BĐS đang có sự phục hồi (tham khảo Báo cáo tóm tắt ngành ngày 6/11/2020, Bước sang một giai đoạn mới tươi sáng hơn). Đối với CTD, chúng tôi dự báo sẽ tích lũy thêm được giá trị hợp đồng công việc nhờ thương hiệu xây dựng có tiếng.

Chúng tôi sử dụng tỷ lệ giá trị hợp đồng/doanh thu để xác định giá trị hợp đồng mới dựa trên doanh thu, trong đó tỷ lệ từ 1 lần trở lên cho thấy Công ty có thể duy trì doanh thu một cách hiệu quả trong tương lai. Chúng tôi dự báo giá trị hợp đồng/doanh thu của CTD sẽ đạt 0,8 lần trong năm 2021 và 1 lần trong năm 2022 (năm 2020: 0,9 lần), trong đó, chúng tôi dự báo doanh thu thuần của CTD sẽ ổn định.

Bảng 1: Doanh thu/giá trị hợp đồng mới

Tuy nhiên, trong thời điểm chuyển giao BLĐ hiện nay, chúng tôi duy trì đánh giá thận trọng. Trong khi ngành phát triển BĐS có thể đang trên đà phục hồi mạnh mẽ, chúng tôi có quan điểm thận trọng về khả năng Coteccons xây dựng được giá trị hợp đồng tồn đọng đáng kể ngoài mức ổn định mà chúng tôi dự báo trong 2-3 năm tới.

Điều chỉnh giảm dự báo năm 2021 và đưa ra dự báo lần đầu năm 2022

Một lần nữa, chúng tôi nhấn mạnh còn quá sớm để đánh giá tích cực về năng lực của đội ngũ BLĐ mới để đưa về những hợp đồng mới. Tuy nhiên, vấn đề “quản trị” đã được giải quyết và nhìn chung, chúng tôi dự báo giá trị hợp đồng mới sẽ ổn định trong năm 2021 và năm 2022.

Chúng tôi duy trì dự báo lợi nhuận thuần và doanh thu năm 2020 lần lượt là 530 tỷ đồng (giảm 25,5%) và 14.046 tỷ đồng (giảm 40,8%). Chúng tôi điều chỉnh giảm 10,3% dự báo lợi nhuận thuần năm 2021 của CTD xuống 605 tỷ đồng (tăng trưởng 14,2%) và giảm 15,5% dự báo doanh thu còn 12.587 tỷ đồng (giảm 10,4%).

Chúng tôi đưa ra dự báo lần đầu cho năm 2022 với dự báo lợi nhuận thuần tăng trưởng khiêm tốn 2,3% lên 618 tỷ đồng, trong khi doanh thu dự báo giảm 11,1% xuống 11.184 tỷ đồng. Chúng tôi dự báo tổng giá trị hợp đồng tồn đọng vào đầu năm 2022 là 13.037 tỷ đồng (giảm 15,3%) và tổng giá trị hợp đồng mới tăng trưởng 5% năm 2022 lên 10.710 tỷ đồng.

Hạ khuyến nghị xuống Giảm tỷ trọng; giá mục tiêu là 55.800đ

Mặc dù đã giải quyết được các vấn đề về quản trị doanh nghiệp và quản lý chi phí tốt hơn trong vài quý vừa qua, chúng tôi vẫn lo ngại về năng lực của BLĐ mới trong việc mở rộng giá trị hợp đồng mới ít nhất trong hai hoặc ba năm tới.

Chúng tôi dự báo tỷ lệ giá trị hợp đồng mới/doanh thu năm 2021 và 2022 lần lượt là 0,8 lần và 1 lần; trong đó, giá trị hợp đồng mới năm 2021 và 2022 lần lượt là 10.200 tỷ đồng và 10.710 tỷ đồng. Nhìn chung, chúng tôi dự báo giá trị hợp đồng mới sẽ ổn định trong năm 2021 và 2022.

Do các giả định thận trọng của chúng tôi trong tương lai, đặc biệt là liên quan đến giá trị hợp đồng mới, chúng tôi điều chỉnh giảm giá trị hợp lý của CTD xuống 17,5% từ 75.200đ xuống 62.000đ/cp.

Tuy nhiên, chúng tôi giảm đáng kể chiết khấu áp dụng cho giá trị hợp lý xuống còn 10%. Trước đây, chúng tôi áp dụng chiết khấu 30% giá trị hợp lý để phản ánh các vấn đề về quản trị doanh nghiệp. Hiện tại, những vấn đề này phần lớn đã được giải quyết, mức chiết khấu 10% mà chúng tôi áp dụng hiện nay phản ánh những lo ngại về hoạt động xung quanh sự phát triển trong tương lai của giá trị hợp đồng tồn đọng.

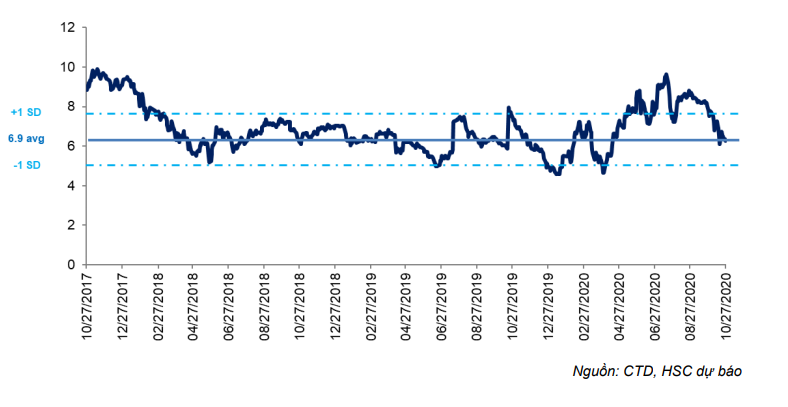

Do đó, giá mục tiêu của chúng tôi được điều chỉnh tăng 6,0% lên 55.800đ. Công ty đang giao dịch ở mức 9,55 lần trong năm 2020, cao hơn 38% so với P/E bình quân 3 năm là 6,9 lần (Bảng 2).

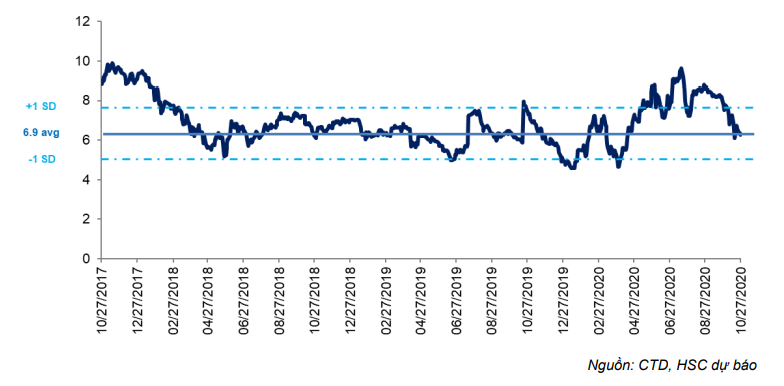

Biểu đồ 2: P/E dự phóng lịch sử

Dự báo lợi nhuận

Chúng tôi giữ nguyên dự báo năm 2020 và điều chỉnh giảm 10,3% lợi nhuận thuần năm 2021 của CTD xuống 605 tỷ đồng (tăng trưởng 14,2%). Chúng tôi điều chỉnh giảm 15,5% dự báo doanh thu năm 2021 xuống 12.587 tỷ đồng (giảm 10,4%). Chúng tôi dự báo giá trị hợp đồng mới sẽ giảm 20% trong năm 2021.

Chúng tôi đưa ra dự báo cho năm 2022, dự báo lợi nhuận thuần tăng trưởng nhẹ 2,3% lên 618 tỷ đồng, nhưng chúng tôi dự báo tổng giá trị hợp đồng tồn đọng giảm 15,3% xuống 13.037 tỷ đồng và giá trị hợp đồng mới tăng trưởng 5%.

Năm 2020: Giữ nguyên dự báo lợi nhuận thuần giảm 25,5%

Chúng tôi giữ nguyên dự báo lợi nhuận thuần và doanh thu năm 2020 lần lượt là 530 tỷ đồng (giảm 25,5%) và 14.046 tỷ đồng (giảm 40,8%).

- Chúng tôi giữ nguyên dự báo tổng giá trị xây dựng tồn đọng cuối năm sẽ được chuyển sang năm 2020 từ năm 2019 là 15.392 tỷ đồng, giảm 15%.

- Chúng tôi giữ nguyên dự báo doanh thu xây dựng là 14.014 tỷ đồng (giảm 40,7%); mảng này chiếm 99% doanh thu của Tập đoàn trong năm 2020.

- Chúng tôi nâng dự báo tỷ suất lợi nhuận gộp của mảng xây dựng thêm 0,7 điểm phần trăm, lên 5,5% (từ 4,8%) do tỷ suất lợi nhuận gộp phục hồi mạnh mẽ trong 6 tháng đầu năm 2020 (tỷ suất lợi nhuận gộp 6 tháng đầu năm 2020: 5,7%; tỷ suất lợi nhuận gộp 6 tháng đầu năm 2019: 4,5%) nhờ nỗ lực tái cơ cấu chi phí, và cũng có thể thay đổi theo từng dự án.

- Trong 6 tháng đầu năm 2020, 16% lực lượng lao động đã rời Công ty. Chúng tôi điều chỉnh giảm 8,0% chi phí bán hàng & quản lý xuống 351 tỷ đồng, theo đó, chi phí bán hàng & quản lý giảm 23,5% so với cùng kỳ và tỷ lệ chi phí bán hàng & quản lý/doanh thu là 2,5%.

- Tính tới tháng 6/2020, Công ty không có nợ vay, do đó, chúng tôi duy trì dự báo CTD sẽ không vay nợ trong những năm tới.

- Cổ tức năm nay là 3.000đ (tỷ suất cổ tức là 5,2%, tỷ lệ chi trả là 45%) và đã được thanh toán trong Q3/2020.

Chúng tôi dự báo lợi nhuận thuần sẽ giảm 25,5% xuống còn 530 tỷ đồng. Theo đó, ROE dự phóng năm 2020 là 6,3% và P/E dự phóng năm 2020 là 9,55 lần.

Năm 2021: Sự thiếu chắc chắn xung quanh giá trị hợp đồng tồn đọng

Chúng tôi điều chỉnh giảm 10,3% dự báo lợi nhuận thuần năm 2021 của Cổ phiếu CTD xuống 605 tỷ đồng (tăng trưởng 14,2%) và giảm 15,5% dự báo doanh thu cả năm 2021 còn 12.587 tỷ đồng (giảm 10,4%).

- Chúng tôi lo ngại đội ngũ BLĐ mới sẽ gặp khó khăn trong việc phát triển giá trị hợp đồng mới trong thời gian ngắn. Chúng tôi dự báo giá trị hợp đồng mới sẽ giảm 20,0% xuống 10.200 tỷ đồng trong năm 2021, thấp hơn 36% so với dự báo trước đó của chúng tôi.

Nâng tổng giá trị hợp đồng tồn đọng lũy kế vào thời điểm cuối năm 2021 lên 13.037 tỷ đồng (giảm 15,3%).

- Chúng tôi điều chỉnh giảm 14,9% doanh thu xây dựng xuống 12.555 tỷ đồng (giảm 10,4%); mảng này vẫn đóng góp 99% doanh thu của tập đoàn. Theo đó, tổng giá trị hàng tồn đọng giảm còn 15.392 tỷ đồng vào cuối năm 2020 và giá trị hợp đồng mới giảm 20% trong năm 2021, như đã đề cập ở trên.

- Chúng tôi tăng 0,7 điểm phần trăm giả định tỷ suất lợi nhuận gộp lên 6,5% năm 2020. Tỷ suất lợi nhuận gộp đã phục hồi mạnh mẽ trong vài quý vừa qua, lên 5,5% trong Q1/2020 và 6,1% trong cả Q2/2020 & Q3/2020 (so với 4,5% trong Q4/2019); xu hướng tăng này sẽ tiếp tục trong năm 2021.

- Môi trường pháp lý đã góp phần gây áp lực lên lợi nhuận cho các nhà thầu, nhưng hiện nay, với việc nới lỏng các hạn chế, chúng tôi cho rằng thị trường BĐS đang phục hồi.

- Chúng tôi điều chỉnh giảm 20,3% chi phí bán hàng & quản lý xuống còn 308 tỷ đồng (giảm 12,2%), do cắt giảm 16% lực lượng lao động, theo đó, tỷ lệ chi phí bán hàng & quản lý/doanh thu là 2,5%.

- Năm 2021, chúng tôi dự báo dòng tiền sẽ cải thiện trong kỳ với dòng tiền từ hoạt động kinh doanh là 893 tỷ đồng. Chúng tôi dự báo Coteccons sẽ tập trung quản lý các khoản phải thu; chúng tôi dự báo số ngày phải thu sẽ giảm xuống còn 193 ngày (từ 213 ngày trong năm 2020).

- Chúng tôi dự báo CTD sẽ tiếp tục không vay nợ.

- Chúng tôi dự báo Công ty sẽ vẫn chia cổ tức bằng tiền mặt 3.000đ/cp (lợi suất cổ tức 5,2%, tỷ lệ chi trả 39,3%).

Điều chỉnh giảm 10,3% dự báo lợi nhuận thuần cả năm 2021 xuống 605 tỷ đồng (tăng trưởng 14,2%), tương ứng ROE dự phóng năm 2021 là 7,2% và P/E dự phóng là 8,36 lần.

Dự báo lần đầu năm 2022: Lợi nhuận thuần tăng trưởng nhẹ

Chúng tôi đưa ra dự báo lần đầu năm 2022 cho CTD, dự báo lợi nhuận thuần tăng trưởng 2,3% lên 618 tỷ đồng trong khi đó doanh thu giảm 12,2% xuống 11.057 tỷ đồng.

- Chúng tôi dự báo doanh thu xây dựng giảm 12,2% xuống 11.024 tỷ đồng. Tổng giá trị hợp đồng tồn đọng chuyển sang năm 2022 dự báo là 13.037 tỷ đồng (giảm 15,3%). Chúng tôi dự báo giá trị hợp đồng mới tăng trưởng 5% lên 10.710 tỷ đồng. Doanh thu xây dựng sẽ tiếp tục đóng góp 99% doanh thu của Tập đoàn.

- Chúng tôi duy trì dự báo tỷ suất lợi nhuận gộp cho mảng dịch vụ xây dựng ở mức 6,5% cho năm 2022, tương đương năm trước.

- Chi phí bán hàng & quản lý được dự báo là 268 tỷ đồng (giảm 13,0%), cho thấy Coteccons có thể phải cắt giảm biên chế để kiểm soát chi phí (chi phí nhân viên chiếm ~ 75% chi phí bán hàng & quản lý). Theo đó, tỷ lệ chi phí bán hàng & quản lý/doanh thu là 2,4%.

- Năm 2022, chúng tôi dự báo hoạt động xây dựng của CTD có thể sẽ trầm lắng, và cho rằng BLĐ sẽ có thời gian tập trung vào việc thu hồi các khoản phải thu. Do đó, chu kỳ chuyển đổi tiền mặt sẽ tiếp tục cải thiện trong giai đoạn này, giảm xuống còn 89 ngày. Các khoản phải thu sẽ giảm 30 ngày xuống còn 163 ngày trong năm 2022.

- Chúng tôi dự báo CTD sẽ tiếp tục không vay nợ.

- Chúng tôi dự báo Công ty sẽ vẫn chia cổ tức bằng tiền mặt 3.000đ/cp (lợi suất cổ tức 5,2%, tỷ lệ chi trả 38,4%).

Chúng tôi dự báo Công ty sẽ vẫn chia cổ tức bằng tiền mặt 3.000đ/cp (lợi suất cổ tức 5,2%, tỷ lệ chi trả 38,4%).

Bảng 3: Chu kỳ chuyển đổi tiền mặt

Định giá & khuyến nghị

Chúng tôi hạ đánh giá xuống Giảm tỷ trọng. Tại P/E 9,55 lần, CTD đang được giao dịch cao hơn 38% so với P/E lịch sử trung bình 3 năm và chúng tôi lo ngại sẽ khá khó khăn cho CTD trong việc mang về số lượng hợp đồng ấn tượng trong các năm sau.

Chúng tôi hi vọng CTD đang ở trong thế thuận lợi để bước qua các mâu thuẫn trong quá khứ. Tuy nhiên, ban lãnh đạo mới vẫn cần phải chứng minh khả năng trong việc mang về hợp đồng xây dựng.

Chúng tôi dự phóng hợp đồng mới sẽ bằng với năm 2021, và chỉ 5% tăng trưởng cho năm 2022. Lo ngại của chúng tôi cũng nằm ở việc tạo dựng các mối quan hệ quan trọng trong ngành như ban lãnh đạo cũ đã làm.

Chúng tôi nâng giá mục tiêu 6% lên 55,800 do chúng tôi giảm chiết khấu định giá xuống 10% (từ 30%), vì các hướng giải quyết tích cực về điều hành doanh nghiệp.

Hạ khuyến nghị xuống Giảm tỷ trọng (từ Nắm giữ); giá mục tiêu là 55.800đ

Chúng tôi hạ giá mục tiêu của CTD xuống còn 55.800đ (thấp hơn 12,5% so với thị giá) do chúng tôi thận trọng về khả năng Coteccons triển khai xây dựng các hợp đồng tồn đọng và hiện đó là mối lo ngại chính.

Dựa trên mô hình định giá EVA, chúng tôi đã tăng 6% giá mục tiêu lên 55.800đ. Cụ thể như sau:

- Chúng tôi cắt giảm 17,5% giá trị nội tại xuống 62.000đ/cp so với 75.200đ/cp trước đó phản ánh điều chỉnh giảm lợi nhuận của chúng tôi đối với dự báo năm 2021 và việc chuyển năm cơ sở định giá mô hình EVA sang năm sau và năm 2024.

- Tuy nhiên, chúng tôi giảm chiết khấu giá trị hợp lý xuống 10% (từ 30%). Trước đây, chúng tôi áp dụng mức chiết khấu 30% giá trị hợp lý để phản ánh các vấn đề quản trị doanh nghiệp xung quanh xung đột giữa BLĐ. Giờ đây, vấn đề đó đã được giải quyết, chiết khấu 10% mới của chúng tôi so với giá trị hợp lý phản ánh những giả định thận trọng của chúng tôi về năng lực thu hút các giá trị hợp đồng mới của ban quản lý mới.

- Giá mục tiêu 55.800đ của chúng tôi (dựa trên giá trị hợp lý/cổ phiếu là 62.000đ chưa chiết khấu 10%), theo đó, P/E dự phóng năm 2021 và năm 2022 lần lượt là 8,36 lần và 8,18 lần. Chúng tôi cũng bao gồm cả năm 2024 trong mô hình EVA, cũng như mức tăng trưởng dài hạn là 2% sau giai đoạn đó.

- Chúng tôi giả định lãi suất phi rủi ro là 4,5%, phần bù rủi ro vốn CSH là 7,0%, chi phí vốn CSH là 12,2% và tốc độ tăng trưởng dài hạn là 2,0%. Những giả định này là cơ sở trong nghiên cứu của chúng tôi.

Khi so sánh với các công ty cùng ngành như Công ty CP Xây dựng Hòa Bình (HBC; Nắm giữ, giá mục tiêu 10.400đ) đang giao dịch với P/E dự phóng năm 2021 và 2022 lần lượt là 17 lần và 8 lần, có thể nói CTD được định giá hấp dẫn hơn; tuy nhiên HBC có một vấn đề riêng. Lợi nhuận thuần của HBC đang chịu sức ép từ chi phí lãi vay lớn do dư nợ cao, trong khi đó, CTD vẫn có tiền mặt dồi dào để vượt qua khó khăn và vẫn là một doanh nghiệp không vay nợ. Tuy nhiên, mối lo ngại chính của chúng tôi đối với CTD vẫn là các triển khai hoạt động và năng lực trong việc thực hiện hợp đồng tồn đọng, theo đó, chúng tôi hạ khuyến nghị.

Tại thị giá, P/E dự phóng là 9,55 lần, CTD đang giao dịch cao hơn 38% so với P/E bình quân 3 năm là 6,9 lần.

Bảng 4: Định giá, CTD

Biểu đồ 5: P/E dự phóng lịch sử

Nguồn: HSC