Sự kiện: Công bố KQKD Q1/2025

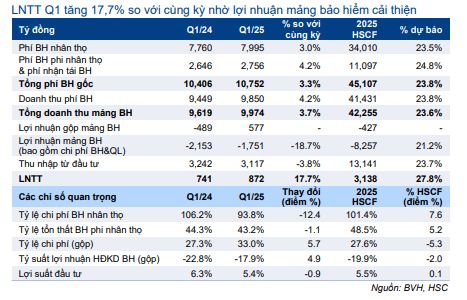

BVH đã công bố KQKD Q1/2025 tăng trưởng mạnh mẽ với LNTT đạt 827 tỷ đồng, tăng 17,7% và hoàn thành 28% dự báo cả năm, vượt nhẹ dự báo Q1 của chúng tôi. Tỷ suất lợi nhuận mảng bảo hiểm nhân thọ cải thiện tốt hơn dự báo trong khi mảng đầu tư nhìn chung sát với dự báo.

Tổng phí bảo hiểm tăng 3,3%, sát với dự báo

Tổng phí bảo hiểm gốc tăng 3,3% so với cùng kỳ, trong đó phí bảo hiểm nhân thọ tăng 3% và phí bảo hiểm phi nhân thọ & tái bảo hiểm tăng 4,2%. Mảng bảo hiểm nhân thọ tăng trưởng tương đương với ngành (khoảng 3%) trong khi mảng bảo hiểm phi nhân thọ tăng chậm hơn so với thị trường (tăng 10,6%). Kết quả này sát với dự báo của chúng tôi do Cổ phiếu BVH tập trung vào lợi nhuận thay vì tăng trưởng doanh thu.

Tỷ suất lợi nhuận mảng bảo hiểm cải thiện đáng kể

Lợi nhuận gộp bảo hiểm đạt 577 tỷ đồng – so với lỗ 489 tỷ đồng trong Q1/2024 và tăng 763% so với quý trước. Tỷ suất lợi nhuận mảng bảo hiểm hợp nhất (sau chi phí bán hàng & quản lý) cải thiện đáng kể từ -22,8% trong Q1/2024 lên -17,9% trong Q1/2025. Sự cải thiện này nhờ tỷ lệ chi phí bảo hiểm nhân thọ (tổng chi phí bồi thường cộng với chi phí dự phòng chia cho phí bảo hiểm nhân thọ) giảm mạnh xuống 93,8% trong Q1/2025 từ 106,2% trong Q1/2024 và 99,2% trong Q4/2024, tốt hơn so với dự báo của chúng tôi. Tỷ suất lợi nhuận bảo hiểm cải thiện chậm hơn (tăng 5 điểm phần trăm so với cùng kỳ và tăng 0,7 điểm phần trăm so với quý trước) do chi phí bán hàng & quản lý tăng 40% so với cùng kỳ, chủ yếu do chi phí tiền lương tăng 41%.

Tỷ lệ tổn thất bảo hiểm phi nhân thọ sát với dự báo, thường ở mức thấp trong Q1.

Bảng 1: KQKD Q1/2025, BVH

Lợi suất đầu tư giảm nhẹ 10 điểm cơ bản so với quý trước

Thu nhập đầu tư đạt 3,1 nghìn tỷ đồng, giảm 3,8% so với cùng kỳ do mặt bằng lãi suất thấp.

Lợi suất đầu tư giảm 10 điểm cơ bản so với quý trước và giảm 90 điểm cơ bản so với cùng kỳ xuống 5,4%, thấp hơn một chút so với dự báo của chúng tôi ở mức 5,5%, chủ yếu do lãi danh mục cổ phiếu thấp hơn dự báo, trong khi lợi suất tiền gửi & trái phiếu sát với dự báo ở mức khoảng 5,3% (giảm 10 điểm cơ bản so với quý trước).

Tổng tiền & tài sản đầu tư, cũng như phân bổ tài sản, nhìn chung sát với dự báo của chúng tôi – ở mức 235 nghìn tỷ đồng (tăng 10% so với cùng kỳ và tăng 2% so với quý trước), trong đó 53% phân bổ vào tiền gửi, 41% phân bổ vào trái phiếu và phần còn lại đầu tư vào cổ phiếu & đầu tư khác.

HSC duy trì khuyến nghị Mua vào và giá mục tiêu

Xu hướng hoạt động nhìn chung sát với dự báo trong khi tỷ suất lợi nhuận mảng bảo hiểm tốt hơn kỳ vọng. Do đó, chúng tôi duy trì khuyến nghị Mua vào và giá mục tiêu là 56.300đ.

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.