Khó khăn trong trung hạn; hạ khuyến nghị xuống Tăng tỷ trọng

Hiện tại, chúng tôi khá thận trọng hơn về triển vọng lợi nhuận năm 2023-2024 của BMP trước chính sách siết tín dụng vào lĩnh vực BĐS và tốc độ giải ngân đầu tư công chậm (vì chiến dịch thống tham nhũng của chính phủ). Đây là 2 nhân tố tiêu cực ảnh hưởng đến nhu cầu VLXD (ống nhựa). Giá cổ phiếu có diễn biến khả quan hơn thị trường chung trong 3 tháng qua, hiện BMP có P/E trượt dự phóng 1 năm là 7,9 lần, thấp hơn bình quân quá khứ là 10,7 lần (tính từ tháng 1/2017). Sau khi đánh giá cả mặt tích cực và tiêu cực, chúng tôi hạ khuyến nghị đối với BMP xuống Tăng tỷ trọng (từ Mua vào) và giảm giá mục tiêu xuống 68.000đ (tiềm năng tăng giá 19,7%).

Đồ thị cổ phiếu BMP phiên giao dịch ngày 15/11/2022. Nguồn: AmiBroker

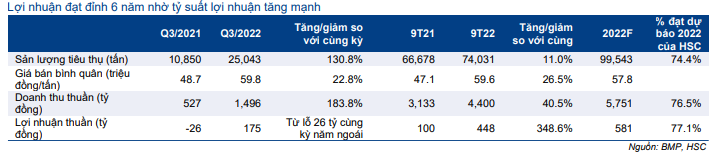

Lợi nhuận Q3/2022 tăng mạnh và lập đỉnh 6 năm nhờ nguyên liệu đầu vào giá rẻ

Cổ phiếu BMP đã công bố KQKD Q3/2022 ấn tượng và sát kỳ vọng của HSC. Cụ thể, lợi nhuận thuần tăng lên mức cao nhất của 6 năm là 175,1 tỷ đồng (từ lỗ 26 tỷ đồng trong Q3/2021), sát với kỳ vọng của chúng tôi và doanh thu thuần tăng mạnh 184% so với cùng kỳ đạt 1.496 tỷ đồng (HSC dự báo là 1.497 tỷ đồng). Trong kỳ, BMP không ghi nhận khoản mục không thường xuyên lớn.

Tính chung 9 tháng đầu năm 2022, lợi nhuận thuần đạt 448 tỷ đồng (tăng 348,6% so với cùng kỳ) và doanh thu thuần đạt 4.400 tỷ đồng (tăng 40,5% so với cùng kỳ). Chúng tôi sẽ phân tích cụ thể KQKD Q3/2022 bên dưới đây.

Giá bán bình quân cao và sản lượng hồi phục giúp doanh thu tăng trưởng

Trong Q3/2022, BMP tiêu thụ được 25.043 tấn ống nhựa (tăng 130,8% từ nền thấp cùng kỳ). BMP đã chịu ảnh hưởng tiêu cực từ đợt giãn cách xã hội nghiêm ngặt diễn ra tại các tỉnh phía Nam vào năm ngoái.

Cùng với việc sản lượng hồi phục, BMP đã giữ nguyên giá bán bình quân từ đầu năm ở mức 55,8 triệu đồng/tấn (tăng 22,8% so với cùng kỳ).

Nhờ những yếu tố trên, doanh thu thuần Q3/2022 đã tăng mạnh lên 1.496 tỷ đồng (tăng 183,8% so với cùng kỳ), sát với ước tính của chúng tôi là 1.497 tỷ đồng. Lũy kế 9 tháng đầu năm 2022, doanh thu thuần tăng 40,5% so với cùng kỳ đạt 4.400 tỷ đồng và bằng 76,5% dự báo doanh thu thuần của HSC cho cả năm 2022.

Bảng 1: KQKD Q3/2022, BMP

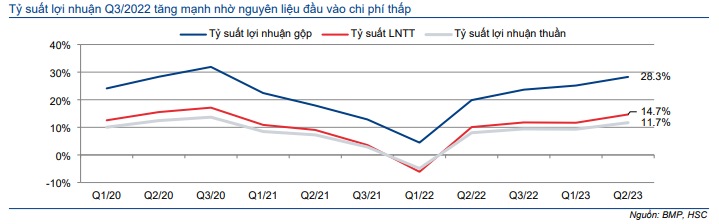

Lợi nhuận lập đỉnh 6 năm nhờ tỷ suất lợi nhuận tăng

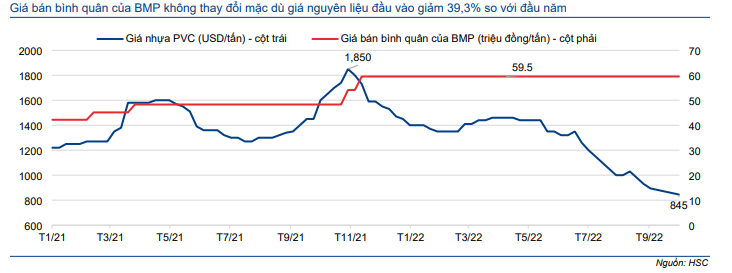

Hạt nhựa PVC là nguyên liệu đầu vào chính, chiếm 70% chi phí sản xuất của BMP. Giá hạt nhựa PVC đã giảm mạnh xuống còn 950 USD/tấn (giảm 35% so với đầu năm), đem lại cơ hội lớn để BMP nâng cao tỷ suất lợi nhuận vì giá bán bình quân được giữ nguyên so với đầu năm.

Nhờ vậy, tỷ suất lợi nhuận gộp Q3/2022 tăng mạnh lên 28,3% từ 4,5% trong Q3/2021 và 25,1% trong Q2/2022.

Chi phí bán hàng & quản lý Q3/2022 cũng tăng 222% so với cùng kỳ lên 172,5 tỷ đồng vì doanh thu tăng trưởng mạnh. Tỷ lệ chi phí bán hàng & quản lý/doanh thu tăng lên 11,5% từ 10,1% trong Q3/2021 nhưng vẫn thấp hơn một chút so với quý trước (Q2/2022: 11,6%).

Lỗ tài chính tăng lên 28 tỷ đồng từ 2,5 tỷ đồng trong Q3/2021, chủ yếu vì Công ty tăng chiết khấu thanh toán (lên 40,9 tỷ đồng từ 12,8 tỷ đồng trong Q3/2021) vì sản lượng tiêu thụ tăng. Trong khi đó, lãi tiền gửi tăng 26,6% so với cùng kỳ đạt 12,9 tỷ đồng, nhờ lượng tiền mặt và lãi suất huy động tăng.

Với tỷ suất lợi nhuận cải thiện mạnh, lợi nhuận thuần đã hồi phục mạnh mẽ lên 175,1 tỷ đồng từ lỗ 26 tỷ đồng trong Q3/2021, gần đúng bằng dự báo của HSC là 175,2 tỷ đồng. Theo đó, lợi nhuận thuần 9 tháng đầu năm 2022 đạt 448 tỷ đồng (tăng 348,6% so với cùng kỳ) và bằng 77,1% dự báo lợi nhuận thuần của chúng tôi cho cả năm 2022.

Biểu đồ 2: Tỷ suất lợi nhuận các quý, BMP

Tiền mặt tăng mạnh nhờ lợi nhuận 9 tháng đầu năm 2022 tích cực

Lượng tiền mặt tại thời điểm cuối tháng 9/2022 tăng mạnh lên 1.255 tỷ đồng (tăng 27% so với đầu năm và tăng 54% so với cùng kỳ) nhờ lợi nhuận tăng mạnh. HSC ước tính lượng tiền mặt trên mỗi cổ phiếu tại thời điểm cuối tháng 9/2022 là 15.331đ. BMP sẽ hưởng lợi từ xu hướng tăng lãi suất vì có lượng tiền gửi ngân hàng lớn trong khi nợ ngắn hạn thấp, chỉ 55 tỷ đồng và không có nợ dài hạn.

Hàng tồn kho tại thời điểm cuối Q3/2022 của BMP là 609 tỷ đồng, tương đương chỉ 1,7 tháng sản xuất. BMP thường duy trì hàng tồn kho ở mức ổn định, dưới 2 tháng sản xuất và chúng tôi đánh giá cao điều này. HSC tin rằng chính sách giữ hàng tồn kho ở mức ổn định là hợp lý trong bối cảnh giá hàng hóa cơ bản đang biến động mạnh.

Dự báo lợi nhuận Q4/2022 và năm 2022

Vì KQKD 9 tháng đầu năm 2022 sát kỳ vọng nên HSC duy trì dự báo doanh thu thuần và lợi nhuận thuần năm 2022 lần lượt tại 5.751 tỷ đồng (tăng trưởng 26,3%) và 581 tỷ đồng (tăng trưởng 171%).

Theo đó, doanh thu thuần Q4/2022 đạt 1.350 tỷ đồng (giảm 4,9% so với cùng kỳ) với giả định là BMP sẽ giảm khoảng 10% giá bán bình quân trong Q4/2022 trong bối cảnh nhu cầu VLXD trên cả nước ở mức thấp trước động thái thắt chặt chính sách tiền tệ diễn ra trong thời gian gần đây. Do đó, chúng tôi vẫn kỳ vọng lợi nhuận Q4/2022 sẽ tăng trưởng so với cùng kỳ đạt 133 tỷ đồng (tăng 16,3% so với cùng kỳ).

HSC tin rằng BMP sẽ tiếp tục đạt lợi nhuận khả quan trong Q4/2022 mặc dù nhu cầu VLXD tại Việt Nam yếu vì chính sách tăng cường kiểm soát ngành BĐS. Lợi nhuận tăng trưởng so với cùng kỳ có được nhờ tỷ suất lợi nhuận tăng mạnh, xuất phát từ thực tế là chi phí nguyên liệu đầu vào giảm nhưng giá bán bình quân được giữ nguyên so từ đầu năm.

Bảng 3: Dự báo lợi nhuận Q4/2022, BMP

Biểu đồ 4: Giá hạt nhựa PVC và giá bán bình quân của BMP

Bảng 5: Dự báo cũ và dự báo mới, BMP

Bảng 6: Những giả định chủ chốt, BMP

Giảm dự báo lợi nhuận cho năm 2023-2024

Trước lo ngại nhu cầu VLXD suy yếu, HSC giảm bình quân 6,6% dự báo lợi nhuận thuần cho năm 2023-2024. Cụ thể như sau.

Dự báo mới cho năm 2023-2024

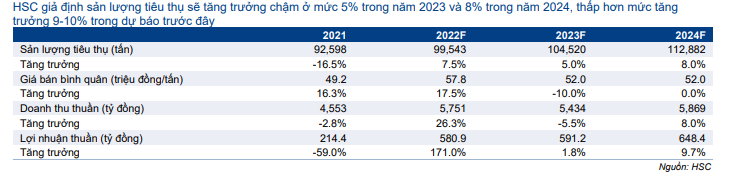

Cho năm 2023-2024, HSC giả định sản lượng tiêu thụ sẽ tăng chậm hơn kỳ vọng trước đây trước chính sách siết tín dụng vào lĩnh vực BĐS và tốc độ giải ngân đầu tư công chậm (vì chiến dịch thống tham nhũng của chính phủ).

Với tình hình vĩ mô hiện tại, chúng tôi giảm dự báo tăng trưởng sản lượng xuống chỉ còn 5% cho năm sau và 8% cho năm 2024. Trước đó, HSC đã dự báo tăng trưởng sản lượng đạt 9-10%/năm cho năm 2023-2024.

Như đã đề cập trong báo cáo “Nâng giá mục tiêu nhờ tỷ suất lợi nhuận cải thiện; duy trì khuyến nghị Mua vào” phát hành ngày 19/9/2022, giá bán bình quân của BMP cao hơn 15-20% so với các doanh nghiệp cùng ngành như NTP (Không khuyến nghị) hay HSG (Nắm giữ, giá mục tiêu 11.900đ). Những doanh nghiệp này đã giảm trung bình khoảng 10-15% giá bán bình quân trong 3 tháng qua trong bối cảnh giá hạt nhựa PVC giảm mạnh.

Bảng 7: Dự báo tỷ suất lợi nhuận, BMP

Trong cùng thời gian trên, BMP vẫn giữ nguyên giá bán bình quân. HSC tin rằng để giữ thị phần và sức cạnh tranh trong dài hạn, BMP sẽ xem xét thu hẹp khoảng cách về giá với các doanh nghiệp khác trong ngành, đặc biệt trong tình vĩ mô khó khăn như hiện nay.

Theo đó, chúng tôi giả định BMP sẽ giảm 10% giá bán bình quân trong Q4/2022 trước sự suy yếu của nhu cầu VLXD. Ngoài ra, HSC cũng kỳ vọng Công ty sẽ tiếp tục giảm giá bán trong năm 2023 để kích thích nhu cầu trong bối cảnh tín dụng vào lĩnh vực BĐS bị hạn chế.

Từ đó, HSC dự báo giá bán bình quân năm 2023 sẽ giảm 10% (so với giả định giảm 7% trong dự báo trước đây) xuống 52 triệu đồng/tấn và đi ngang trong năm 2024. Dựa trên những giả định này, chúng tôi dự báo doanh thu thuần năm 2023 đạt 5.434 tỷ đồng (giảm 5,5%) từ 5.829 tỷ đồng (tăng trưởng 1,4%) trong dự báo trước đây.

Cho năm 2024, doanh thu dự báo đạt 5.869 tỷ đồng (tăng trưởng 8%) thay vì 6.412 tỷ đồng (tăng trưởng 10%) như dự báo trước đây. Với nhu cầu giảm sút ở tất cả sản phẩm VLXD, HSC tin rằng tỷ suất lợi nhuận của BMP cũng sẽ giảm khi Công ty giảm giá bán bình quân để đẩy mạnh tiêu thụ. Chúng tôi giả định tỷ suất lợi nhuận gộp năm 2023 giảm xuống 25,5% từ 26,2% trong năm 2022. Sau đó, tỷ suất lợi nhuận gộp dự báo tăng lên 26,4% nhờ công suất hoạt động của nhà máy tăng với mức độ tự động hóa cao hơn giúp giảm bớt chi phí hoạt động.

HSC giả định chi phí bán hàng & quản lý/doanh thu sẽ dao động trong khoảng 10,1- 10,7% trong năm 2023-2024 từ 11,5% vì giá bán bình quân dự báo sẽ giảm trong khi chi phí khuyến mãi khác (hạch toán vào chi phí bán hàng & quản lý) dự báo cũng sẽ giảm.

Về lỗ tài chính, chiết khấu thanh toán sẽ chiếm tỷ trọng nhiều nhất trong chi phí tài chính của BMP với chi phí lãi vay chỉ chiếm tỷ trọng nhỏ.

Chiết khấu thanh toán nhiều khả năng sẽ biến động sát với doanh thu. Theo đó, chúng tôi dự báo chiết khấu thanh toán năm 2023-2024 sẽ lần lượt khoảng 148 tỷ đồng và 160 tỷ đồng.

Về chi phí lãi vay, BMP không có nhiều nợ ngắn hạn, dưới 50 tỷ đồng trong năm 2023- 2024 và chi phí lãi vay sẽ rất nhỏ. Về lỗ tỷ giá, BMP không có rủi ro tỷ giá vì hầu hết nguyên liệu đầu vào mua trong nước.

Trái lại, mặt bằng lãi suất tăng sẽ có lợi rất nhiều cho Công ty vì BMP có lượng tiền mặt lớn. Lượng tiền mặt thuần tại thời điểm cuối Q3/2022 là 1.200 tỷ đồng, tương đương 14.670đ/cp. Hiện chúng tôi dự báo doanh thu HĐ tài chính năm 2023-2024 sẽ khoảng 46-50 tỷ đồng. Tóm lại, HSC dự báo lỗ tài chính trong năm 2023-2024 lần lượt là 97,6 tỷ đồng (từ 121 tỷ đồng trong năm 2022) và 114 tỷ đồng.

Cuối cùng, chúng tôi dự báo lợi nhuận thuần năm 2023-2024 lần lượt đạt 591 tỷ đồng (tăng trưởng 1,8%) và 648 tỷ đồng (tăng trưởng 9,7%), thấp hơn bình quân 6,6% so với dự báo trước đây. Giả định số lượng cổ phiếu lưu hành không thay đổi, EPS năm 2023-2024 dự báo lần lượt đạt 7.222đ và 7.921đ so với 7.096đ trong năm 2022.

Bảng 8: Chính sách cổ tức tiền mặt, BMP

Dự báo EPS cho năm 2022-2024 của HSC nói chung sát với bình quân dự báo trên thị trường, với tốc độ tăng trưởng CAGR 3 năm là 44,7% từ nền so sánh thấp trong năm 2021, đạt được nhờ nhu cầu ống nhựa hồi phục và tỷ suất lợi nhuận tăng mạnh.

Với lợi nhuận thuần dự báo tăng trưởng mạnh trong năm nay, chúng tôi giả định BMP sẽ tiếp tục chính sách trả cổ tức cao, lần lượt 7.000đ, 7.000đ và 7.500đ trong năm 2022-2024. Theo đó, lợi suất cổ tức có thể tăng lên mức rất cao là 11,5% trong năm 2022-2023 và 12,3% trong năm 2024.

Trên thực tế, Cổ phiếu BMP sẽ tạm ứng cổ tức đợt 1 cho năm 2022 là 3.100đ/cp (tương đương lợi suất cổ tức 5,3%) vào tháng 12/2022. Còn lại 3.900đ/cp (tương đương lợi suất cổ tức 5,7%) sẽ được chi trả vào tháng 4/2023, sau ĐHCĐTN năm 2023.

Hạ khuyến nghị xuống Tăng tỷ trọng và giảm 13% giá mục tiêu

Kết luận và phương pháp định giá

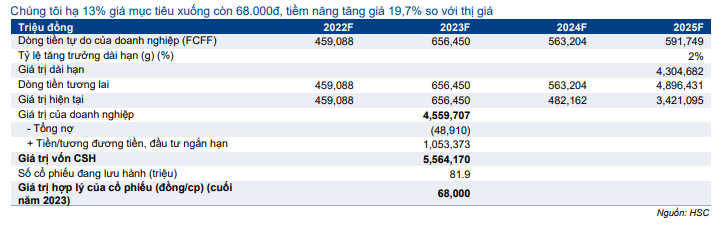

HSC giảm 13% giá mục tiêu dựa trên phương pháp DCF xuống còn 68.000đ từ 78.300đ trước đây, tương đương tiềm năng tăng giá 19,7% và P/E dự phóng năm 2023 là 9,4 lần.

Chúng tôi giảm giá mục tiêu sau khi giảm dự báo lợi nhuận cho năm 2023-2024 vì lo ngại chính sách siết tín dụng vào ngành BĐS sẽ ảnh hưởng tiêu cực đến nhu cầu ống nhựa. HSC cũng nâng giả định lãi suất phi rủi ro lên 5% (từ 3,5% trước đây) trong bối cảnh mặt bằng lãi suất tăng. Ngoài ra, chúng tôi chuyển thời điểm định giá về cuối năm 2023.

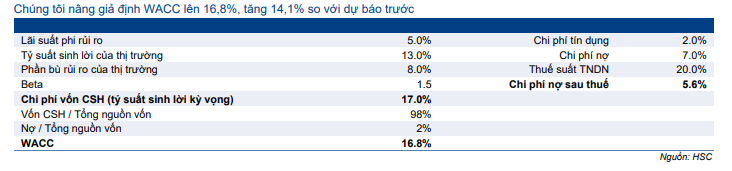

HSC nâng giả định chi phí vốn bình quân WACC lên 16,8% từ 14,1% trước đây, chủ yếu vì nâng giả định lãi suất phi rủi ro lên 5% (từ 3,5%) trong khi phần bù rủi ro vốn CSH giữ nguyên ở 8%. Giả định tốc độ tăng trưởng dài hạn cũng được giữ nguyên tại 2%.

Sau khi giảm 15% giá mục tiêu, tiềm năng tăng giá hiện là 19,7%. Theo đó, chúng tôi hạ khuyến nghị đối với BMP xuống Tăng tỷ trọng (từ Mua vào) vì rủi ro xuất phát từ chính sách kiểm soát chặt chẽ hơn ngành BĐS và tốc độ giải ngân vốn đầu tư công chậm mặc dù hiện BMP có định giá rẻ và lợi suất cổ tức cao.

Bảng 9: Tính toán FCFF, BMP

Bảng 10: Mô hình định giá CAPM- dựa trên tính toán WACC, BMP

Bảng 11: Định giá DCF, BMP

Bảng 12: Phân tích độ nhạy đối với tốc độ tăng trưởng dài hạn và lãi suất phi rủi ro, BMP

Bối cảnh định giá

BMP có P/E trượt dự phóng 1 năm là 7,9 lần; thấp hơn 0,8 độ lệch chuẩn (26,2%) so với bình quân quá khứ là 10,7 lần (tính từ tháng 1/2017).

Biểu đồ 13: P/E trượt dự phóng 1 năm, BMP

Biểu đồ 14: Độ lệch chuẩn so với bình quân, BMP

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.