Sự kiện: Công bố KQKD Q2/2025

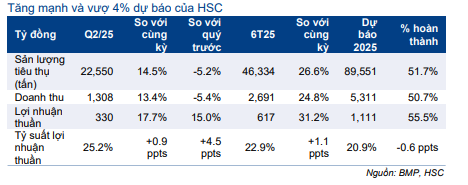

Ngày 23/7/2025, BMP công bố KQKD Q2/2025 tích cực. Theo đó, doanh thu thuần tăng 13% so với cùng kỳ, đạt 1.308 tỷ đồng, nhờ sản lượng tiêu thụ tăng từ mức nền thấp (nhưng giảm 5% so với quý trước). Trong khi đó, lợi nhuận thuần vững chắc, tăng 17% so với cùng kỳ và tăng 15% so với quý trước, đạt 330 tỷ đồng, mức cao kỷ lục và cao hơn 4% so với dự báo của chúng tôi ở mức 315 tỷ đồng. Chi tiết như sau:

Đồ thị cổ phiếu BMP phiên giao dịch ngày 30/07/2025

Sản lượng tiêu thụ hồi phục thúc đẩy tăng trưởng doanh thu…

Lưu ý, BMP đã tái khởi động chương trình khuyến mãi kéo dài trong một tháng, bổ sung thêm mức chiết khấu 8% trên mức chiết khấu cơ bản, có hiệu lực từ giữa tháng 6/2025. Sáng kiến này đã thúc đẩy sản lượng tiêu thụ trong tháng 6, dẫn đến sản lượng Q2/2025 đạt 22.550 tấn, tăng 14,5% so với cùng kỳ nhưng giảm 5,2% so với quý trước. Lưu ý rằng, BMP không triển khai chương trình khuyến mãi nào trong Q2/2024, nhưng đã triển khai chương trình khuyến mãi suốt 1 tháng trong tháng 3/2025 (Q1/2025). Đây là nguyên nhân dẫn đến sản lượng tiêu thụ Q2/2025 tăng so với cùng kỳ nhưng giảm so với quý trước. Trong khi giá bán bình quân không đổi so với cùng kỳ và so với quý trước, ở mức 59,1 triệu đồng/tấn.

Từ đó, doanh thu Q2/2025 đạt 1.308 tỷ đồng, tăng 13% so với cùng kỳ nhưng giảm 5% so với quý trước. Với kết quả trên, doanh thu thuần 6 tháng đầu năm 2025 đạt 2.691 tỷ đồng, tăng 25% so với cùng kỳ, hoàn thành 50,7% dự báo cho năm 2025 của chúng tôi ở mức 5.311 tỷ đồng (tăng trưởng 15%).

Bảng 1: KQKD Q2/2025, BMP

Về bối cảnh thị phần, do sản lượng tiêu thụ của Công ty tăng chậm hơn so với toàn ngành, thị phần Q2/2025 của BMP dự kiến giảm xuống 22%, thấp hơn so với 28% trong Q1/2025 và 23% trong năm 2024. Thị phần ở mức thấp trong thời gian dài là do Công ty không liên tục triển khai các chương trình khuyến mãi. Đây vẫn là mối lo ngại đối với quan điểm trong dài hạn của chúng tôi đối với BMP, mặc dù triển vọng của ngành vẫn tươi sáng..

Chi phí đầu vào thấp thúc đẩy lợi nhuận thuần

Mặc dù doanh thu thuần tăng so với cùng kỳ nhưng giảm so với quý trước, lợi nhuận thuần của BMP tăng 17% so với cùng kỳ và tăng 15% so với quý trước, đạt 330 tỷ đồng, mức cao kỷ lục và cao hơn 4% so với dự báo của chúng tôi nhờ chi phí đầu vào duy trì ở mức thấp trong thời gian dài.

Chúng tôi dự báo chi phí sản xuất trên một đơn vị đã giảm 6% so với cùng kỳ và giảm 7% so với quý trước nhờ giá hạt nhựa PVC thấp. Chi phí sản xuất giảm đã đẩy tỷ suất lợi nhuận gộp Q2/2025 lên mức cao kỷ lục là 46,7%, cao hơn so với 43,8% trong Q2/2024 và 42,7% trong Q1/2025.

Chi phí bán hàng & quản lý đạt 187 tỷ đồng trong Q2/2025, tăng 33% so với cùng kỳ nhưng giảm 13% so với quý trước. Kết quả trên có được là nhờ Công ty tổ chức chương trình khuyến mãi trong 15 ngày trong tháng 6, như đã thảo luận ở phần trên.

Theo đó, tỷ lệ chi phí bán hàng & quản lý/doanh thu ở mức 14,3%, so với 12,2% trong Q2/2024 và 15,5% trong Q1/2025.

Với lợi nhuận thuần Q2/2025 vững chắc, lợi nhuận thuần 6 tháng đầu năm 2025 đã tăng vọt 31% so với cùng kỳ, đạt 617 tỷ đồng và hoàn thành 55,5% dự báo lợi nhuận thuần năm 2025 của chúng tôi ở mức 1.111 tỷ đồng (tăng 12% so với cùng kỳ).

Duy trì khuyến nghị Nắm giữ

KQKD Q2/2025 cao hơn một chút so với dự báo của HSC. Do đó, chúng tôi giữ nguyên dự báo lợi nhuận năm 2025.

Chúng tôi sẽ theo dõi chặt chẽ các biến động về thị phần và giá hạt nhựa PVC, đặc biệt khi phần lớn nhu cầu hạt nhựa PVC đều xuất phát từ thị trường Trung Quốc. Sự phục hồi về nhu cầu tại thị trường Trung Quốc sẽ tạo thêm áp lực lên giá nhựa PVC, có thể dẫn đến giá loại nguyên liệu này hồi phục. Điều này có thể tạo ra tác động tiêu cực lên tỷ suất lợi nhuận của BMP do Công ty gặp khó khăn trong việc chuyển phần chi phí tăng thêm về phía khách hàng.

Lưu ý rằng chúng tôi dự báo giá hạt nhựa PVC sẽ giảm 5% (so với cùng kỳ) trong năm nay trong khi kỳ vọng giá sẽ phục hồi 5% vào năm sau. Điều này đồng nghĩa với dự báo lợi nhuận năm 2026 đi ngang.

Cổ phiếu BMP đang giao dịch với P/E trượt dự phóng 1 năm là 10,6 lần, cao hơn so với quân 5 năm ở mức 9,2 lần. Lợi suất cổ tức hàng năm dự kiến ở trong khoảng 9-9,4%. Chúng tôi duy trì khuyến nghị Nắm giữ vào đối với BMP với giá mục tiêu không đổi là 144.500đ (tiềm năng tăng giá 1%).

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.