Sự kiện: Công bố KQKD Q3/2022

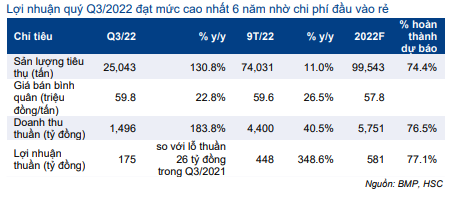

Ngày 26/10/2022, BMP công bố KQKD Q3/2022 ấn tượng, sát với dự báo của chúng tôi. Theo đó, lợi nhuận thuần tăng mạnh lên mức cao nhất trong 6 năm là 175,1 tỷ đồng (so với lỗ thuần 26 tỷ đồng trong Q3/2021), so với ước tính của chúng tôi là 175,2 tỷ đồng. Theo đó, lợi nhuận thuần 9 tháng đầu năm 2022 đạt 448 tỷ đồng (tăng 348,6% so với cùng kỳ) với doanh thu thuần tăng 40,5% so với cùng kỳ đạt 4.400 tỷ đồng. Cụ thể như sau:

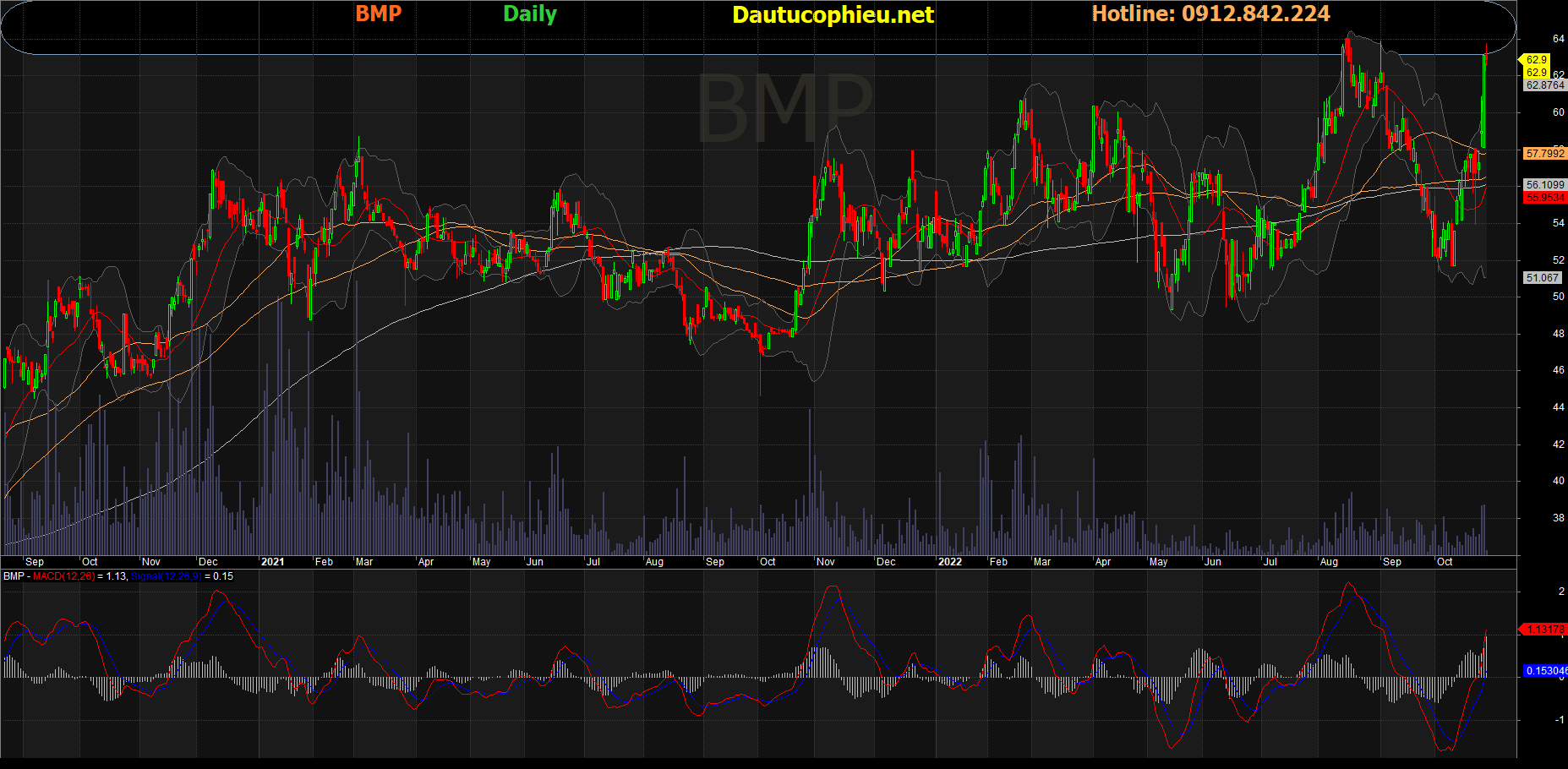

Đồ thị cổ phiếu BMP phiên giao dịch ngày 28/10/2022. Nguồn: AmiBroker

Giá bán bình quân cao và sản lượng tiêu thụ hồi phục thúc đẩy doanh thu

Trong Q3/2022, sản lượng tiêu thụ ống nhựa của BMP đạt 25.043 tấn (tăng 130,8% so với mức nền thấp cùng kỳ năm ngoái). Lưu ý, BMP đã chịu tác động nghiêm trọng do các biện pháp phong tỏa tại các tỉnh thành phía Nam Việt Nam cuối năm ngoái.

Ngoài sản lượng tiêu thụ hồi phục tốt, BMP cũng duy trì giá bán bình quân đi ngang so với đầu năm là 55,8 triệu đồng/tấn (tăng 22,8% so với cùng kỳ).

Điều này đã thúc đẩy doanh thu thuần Q3/2022 đạt 1.496 tỷ đồng (tăng 183,8% so với cùng kỳ), sát với dự báo của chúng tôi là 1.497 tỷ đồng. Lũy kế 9 tháng đầu năm 2022, doanh thu thuần tăng 40,5% so với cùng kỳ đạt 4.400 tỷ đồng, đạt 76,5% dự báo cả năm của chúng tôi.

Bảng 1: KQKD 3Q22, BMP

Lợi nhuận thuần đạt mức cao nhất trong 6 năm nhờ tỷ suất lợi nhuận mở rộng

Lưu ý, hạt nhựa PVC là nguyên liệu đầu vào chính, chiếm 70% chi phí sản xuất của BMP. Giá hạt nhựa PVC giảm mạnh xuống 950 USD/tấn (giảm 35% so với đầu năm) đem lại cơ hội lớn đối với BMP để gia tăng tỷ suất lợi nhuận do giá bán bình quân đi ngang kể từ đầu năm.

Do giá bán bình quân được giữ nguyên, tỷ suất lợi nhuận gộp Q3/2022 tăng mạnh lên 28,3% so với 4,5% trong Q3/2021 và 25,1% trong Q2/2022.

Tiếp theo, chi phí bán hàng & quản lý trong Q3/2022 cũng tăng 222% so với cùng kỳ lên 172,5 tỷ đồng để hỗ trợ doanh thu. Tỷ lệ chi phí bán hàng & quản lý/doanh thu tăng lên 11,5% so với 10,1% trong Q3/2021, nhưng giảm nhẹ so với quý trước (Q2/2022 là 11,6%).

Lỗ tài chính thuần tăng lên 28 tỷ đồng so với 2,5 tỷ đồng trong Q3/2021, chủ yếu do mức chiết khấu thanh toán dành cho khách hàng tăng (tăng lên 40,9 tỷ đồng so với 12,8 tỷ đồng trong Q3/2021) do sản lượng tiêu thụ tăng. Trong khi đó, lãi thu được tăng 26,6% so với cùng kỳ đạt 12,9 tỷ đồng nhờ số dư tiền tăng và lãi suất tiền gửi tăng.

Nhờ tỷ suất lợi nhuận tăng mạnh, lợi nhuận thuần hồi phục đáng kể đạt 175,1 tỷ đồng, so với lỗ 26 tỷ đồng trong Q3/2021 và chính xác với dự báo của chúng tôi là 175,2 tỷ đồng. Lợi nhuận thuần 9 tháng đầu năm 2022 tăng mạnh 348,6% so với cùng kỳ đạt 448 tỷ đồng, đạt 77,1% dự báo cả năm 2022 của chúng tôi.

Về bảng CĐKT, chúng tôi lưu ý:

Số dư tiền mặt tính đến cuối tháng 9/2022 tăng mạnh lên 1.255 tỷ đồng (tăng 27% so với đầu năm và 54% so với cùng kỳ) nhờ lợi nhuận 9 tháng đầu năm 2022 rất khả quan. Tỷ lệ tiền mặt/cp hiện là 15.331 tỷ đồng vào cuối tháng 9/2022. BMP sẽ hưởng lợi khi mặt bằng lãi suất tăng do lượng tiền gửi lớn, dư nợ ngắn hạn chỉ là 55 tỷ đồng và không có dư nợ dài hạn.

Đối với hàng tồn kho, vào cuối Q3/2022, BMP có 609 tỷ đồng hàng tồn kho, tương đương 1,7 tháng sản xuất. BMP thường duy trì hàng tồn kho ở mức ổn định, tích trữ ít hơn 2 tháng trong những năm trước. Chúng tôi tin rằng chính sách này là phù hợp trong giai đoạn giá hàng hóa cơ bản biến động mạnh hiện tại.

HSC duy trì khuyến nghị Mua vào, giá mục tiêu và dự báo

Do KQKD 9 tháng đầu năm 2022 sát với dự báo, HSC giữ nguyên dự báo doanh thu thuần và lợi nhuận thuần năm 2022 đạt lần lượt 5.751 tỷ đồng (tăng trưởng 26,3%) và 581 tỷ đồng (tăng trưởng 171%).

Từ đó, doanh thu thuần Q3/2022 được dự báo là 1.350 tỷ đồng (giảm 4,9% so với cùng kỳ) dựa trên giả định BMP sẽ hạ khoảng 10% giá bán bình quân trong Q4/2022 do nhu cầu vật liệu xây dựng thấp trên toàn quốc và chính sách thắt chặt tiền tệ của Việt Nam. Trong khi đó, chúng tôi vẫn kỳ vọng lợi nhuận thuần sẽ tăng mạnh so với cùng kỳ trong Q4/2022 đạt 133 tỷ đồng (tăng 16,3% so với cùng kỳ).

Cổ phiếu BMP đang giao dịch với P/E dự phóng 2022 và 2023 lần lượt là 8,5 lần và 7,8 lần, tương đương P/E trượt dự phóng 1 năm là 8 lần, thấp hơn đáng kể so với mức bình quân trong quá khứ là 10 lần.

Ngày 26/10/2022 là ngày giao dịch không hưởng quyền cho đợt chi trả cổ tức bằng tiền mặt đầu tiên cho năm 2022 là 3.100đ/cp. Chúng tôi kỳ vọng đợt chi trả thứ 2 sẽ được công bố vào tháng 4/2023 tại ĐHCĐ với mức chi trả 3.900đ/cp. Theo đó, chúng tôi dự báo cổ tức bằng tiền mặt cho năm 2022 tổng cộng sẽ là 7.000đ/cp, tương đương lợi suất cổ tức là 11,6%, mức rất hấp dẫn.

Với định giá rẻ và lợi suất cổ tức cao, chúng tôi tin rằng BMP sẽ có giá trị vượt trội trong giai đoạn thị trường biến động này. HSC duy trì khuyến nghị Mua vào với giá mục tiêu là 78.300đ (tiềm năng tăng giá là 29,6%).

Bảng 2: Tỷ suất lợi nhuận theo quý, BMP

Bảng 3: Dự báo lợi nhuận Q4/2022, BMP

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.