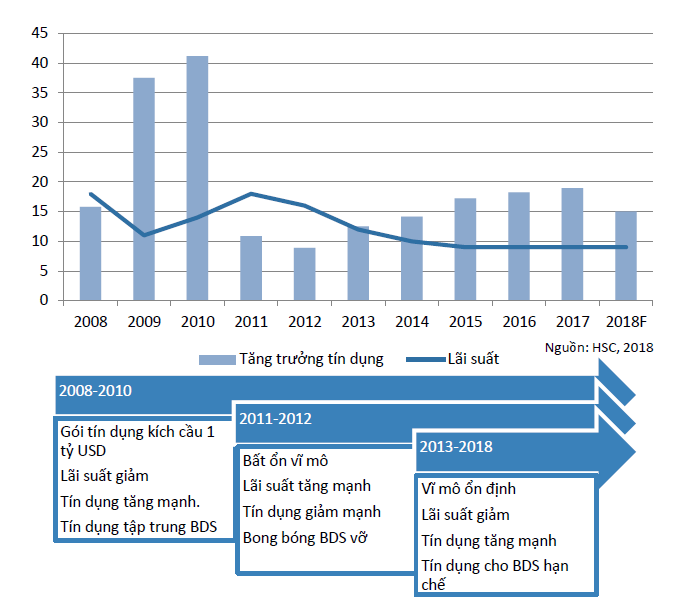

Tỷ lệ nợ xấu nội bảng của Việt Nam luôn nằm trong nhóm cao nhất khu vực qua các năm từ 2010 đến 2016, làm gia tăng tính bất ổn của hệ thống ngân hàng và đe dọa sự ổn định của nền kinh tế. Tăng trưởng tín dụng nóng giai đoạn 2011 – 2012, chủ yếu do vay bất động sản, đã gây ra khủng hoảng kinh tế tín dụng là bài học sâu sắc cho nền kinh tế Việt Nam về vấn đề kiểm soát nợ xấu.

Bức tranh tín dụng Việt Nam giai đoạn 2008 – 2018

Bức tranh tín dụng Việt Nam giai đoạn 2008 – 2018

Vì vậy, thu hẹp tỷ lệ nợ xấu là xu hướng bắt buộc và cấp thiết của hệ thống tín dụng Việt Nam trong thời gian tới mặc dù việc gia tăng trích lập dự phòng cho nợ xấu đồng nghĩa với ngân hàng chấp nhận suy giảm lợi nhuận. Hai phương pháp chính để xử lý nợ xấu ngân hàng hiện nay là bán nợ xấu ngoại bảng cho tổ chức mua nợ được Nhà nước thành lập (VAMC) và ngân hàng tự xử lý nợ xấu nội bảng.

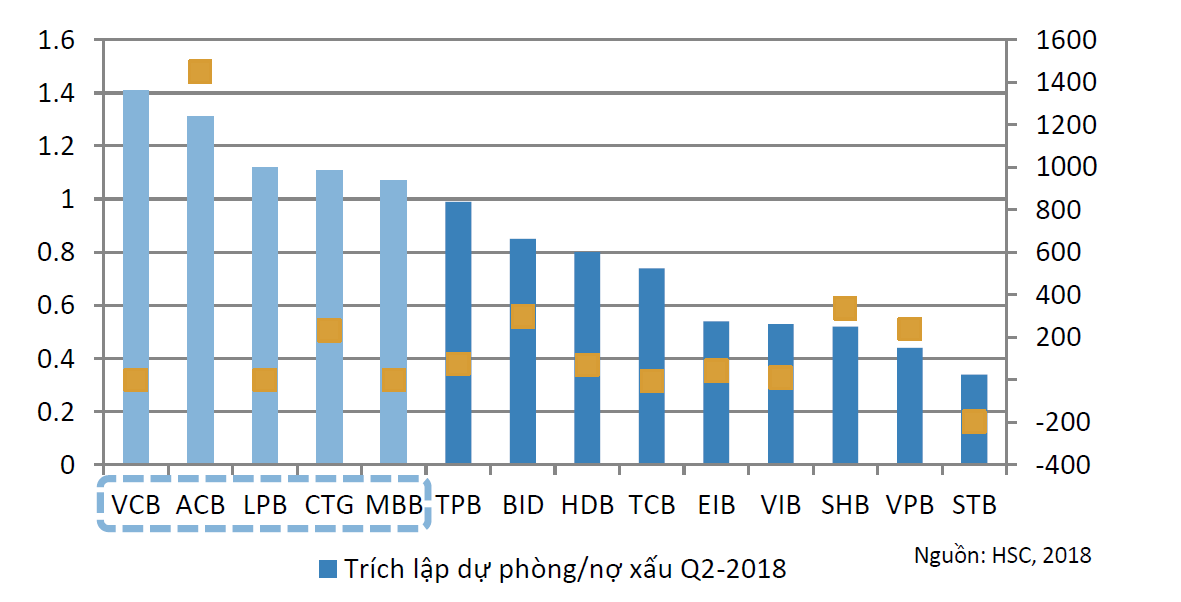

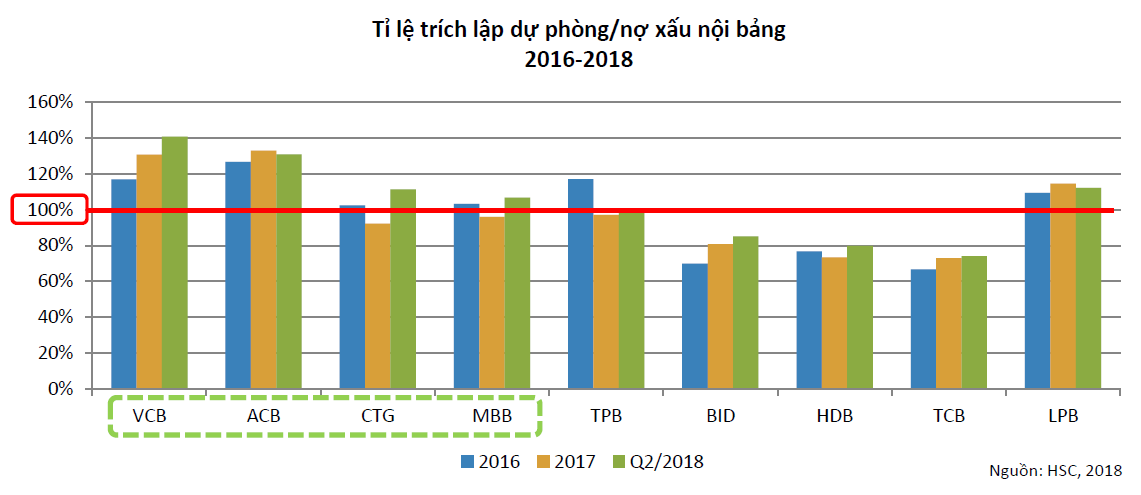

Các ngân hàng đang tích cực xử lý nợ xấu nội bảng bằng cách trích lập dự phòng. Giai đoạn 2015 – 2018 là cao điểm xử lý nợ xấu do thời gian này cũng là giai đoạn lợi nhuận ngân hàng tăng mạnh do tăng trưởng tín dụng cao, lên đến 18%. ACB là ngân hàng có đóng góp trích lập dự phòng nợ xấu cao nhất giai đoạn này. Bên cạnh đó, VCB, ACB, LPB, CTG, MBB là các ngân hàng có trích lập dự phòng cao hơn dư nợ khó đòi nội bảng. Vì thế, khả năng cao các ngân hàng này sẽ được ghi nhận lợi nhuận bất thường từ hoàn nhập dự phòng trong tương lai.

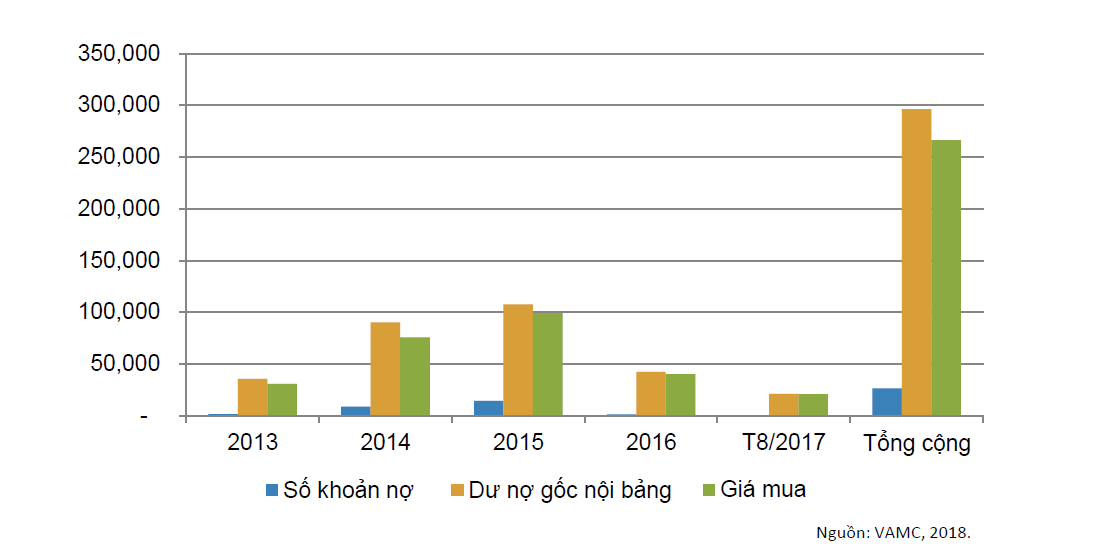

VAMC đã thu hồi, xử lý được 40% giá trị nợ nội bảng và lên kế hoạch đẩy mạnh chào bán nợ cho các tổ chức kể từ cuối năm 2018. Sự chủ động của VAMC trong xử lý tài sản đảm bảo và Nghị định 42 có hiệu lực vào năm 2019 được kỳ vọng là động lực lớn cải thiện sức khỏe tài chính của toàn hệ thống ngân hàng.

Bức tranh lợi nhuận ngân hàng Q4/2018 và năm 2019 sẽ có độ phân hóa cao do hoàn nhập dự phòng. Khi ngành ngân hàng giảm tốc do thu hẹp tăng trưởng tín dụng, việc lựa chọn mã cổ phiếu ngân hàng để đầu tư vẫn sẽ đem lại lợi nhuận vượt trội cho nhà đầu tư. Nhà đầu tư nên lưu ý đến các ngân hàng có lợi nhuận không bị ảnh hưởng giảm từ trích lập dự phòng và được ghi nhận khoản lợi nhuận bất thường từ hoàn nhập dự phòng. Các ngân hàng đã hoàn tất trích lập nợ xấu nội bảng và ngoại bảng hiện nay bao gồm VCB, ACB, MBB và CTG.

Ngân hàng TMCP Á Châu (ACB) tăng trưởng mạnh từ 2015 nhưng đến 2018 mới là điểm rơi lợi nhuận với tăng trưởng thu nhập lãi thuần cao và hoàn nhập dự phòng. Giai đoạn 2H 2018-2019, động lực tăng trưởng của ACB đến từ các yếu tố sau:

- ACB sở hữu chất lượng tài sản tốt, năng lực tài chính ngày càng được cải thiện với nền tảng quản trị doanh nghiệp bền vững, chuẩn mực.

- Việc đẩy mạnh cho vay cá nhân và doanh nghiệp giúp NIM dần cải thiện.

- Kỳ vọng hoàn nhập dự phòng do ACB mạnh tay trích lập trong năm 2017. ACB được chọn là 1 trong 6 ngân hàng thí điểm để xử lý nợ xấu theo nghị quyết 42 của Quốc hội. Do đó, ACB có khả năng hoàn nhập nhiều khoản dự phòng nếu xử lý tốt tài sản đảm bảo. Trong Q2/2018, ACB đã hoàn nhập dự phòng 343 tỷ VND.

Hệ số an toàn vốn CAR của ACB giảm mạnh trong 2018 do tổng tài sản tăng mạnh (17%), vì thế, có khả năng ngân hàng này sẽ bán cổ phiếu quỹ trong thời gian tới để cải thiện hệ số CAR, đáp ứng chuẩn Basel II.

Ngoài ra ACB đang đẩy mạnh hoạt động bacassuarance, tìm đối tác chiến lược để khai thác mảng này trong tương lai.

Chúng tôi dự báo KQKD 2018 của ACB rất khả quan với LNST là 4,816 tỷ đồng (yoy 127%), tương đương EPS 3,593đ/cp, PE 11.9 lần.

Khuyến nghị: MUA

Ngân hàng TMCP Quân Đội (MBB) có nền tảng tài chính ưu việt, hệ số an toàn cao nên tăng trưởng tín dụng và NIM thuộc diện cao nhất ngành ngân hàng. Triển vọng tăng trưởng trong năm 2018 và 2019 của MBB đến từ các động lực sau:

- Mảng cho vay bán lẻ đang được đẩy mạnh, tăng thu nhập lãi thuần và cải thiện NIM.

- MBB đã hoàn tất trích lập dự phòng trái phiếu VAMC trong năm 2017, chi phí dự phòng trong 2018 và 2019 sẽ giảm mạnh và được kỳ vọng hoàn nhập dự phòng trong thời gian tới.

- MCredit hợp tác với đối tác Nhật Bản, khai thác tiềm năng lợi nhuận cao từ mảng cho vay tài chính tiêu dùng, kết hợp với mạng lưới cho vay bán lẻ sâu rộng của MBB, dự kiến sẽ là động lực tăng trưởng mới cho MBB.

- Bảo hiểm nhân thọ MBAL khai thác thông qua kênh bancasssurance hứa hẹn đóng góp cao vào doanh thu MBB. Trung bình tăng trưởng bancassurance ở Việt Nam hiện ở mức 25%/năm. Doanh thu cả MBAL năm 2018 đặt mục tiêu là 1,000 tỷ.

Trong bối cảnh tăng trưởng tín dụng hạ nhiệt kể từ cuối năm 2018, mặt bằng lãi suất tăng sẽ là yếu tố gây suy giảm nguồn doanh thu chủ yếu của MBB.

Chúng tôi dự báo KQKD của MBB vẫn khả quan với LNST 2019 là 5,958 tỷ đồng (yoy 72%), tương đương EPS 2,455đ/cp, PE 11.2 lần.

Khuyến nghị: MUA

Ngân hàng TMCP Ngoại thương Việt Nam (VCB) sở hữu ưu thế mô hình kinh doanh hàng đầu ở Việt Nam, đảm bảo triển vọng tăng trưởng tích cực cho VCB trong bối cảnh tăng trưởng ngành chậm lại. Động lực tăng trưởng trong thời gian tới của VCB đến từ các yếu tố sau:

- Mảng cho vay bán lẻ tiếp tục là động lực tăng trưởng chính. Mặc dù tốc độ tăng trưởng tín dụng giảm so với năm 2017, với lợi thế là doanh nghiệp đầu ngành, VCB sẽ được hưởng hạn mức tăng trưởng tín dụng cao hơn so với các đối thủ cùng ngành.

- Hoạt động Bancassurrance hứa hẹn đóng góp lớn vào tăng trưởng lợi nhuận nếu việc ký kết với đối tác chiến lược thành công trong năm 2019.

- Trong Q4/2018, VCB có thể ghi nhận lợi nhuận bất thường từ việc thoái vốn ở EIB và MBB, dự kiến thu về 1,000 tỷ.

- Với việc hoàn tất trích lập trái phiếu VAMC trong 2016 và trích lập nợ xấu nội bảng đến 140% trong Q2/2018, khả năng cao VCB sẽ ghi nhận hoàn nhập dự phòng trong các quý tiếp theo.

- VCB dự kiến phát hành riêng lẻ để tăng vốn trong thời gian sớm nhất (Q4/2018) nhằm cải thiện sức khỏe tài chính, đáp ứng yêu cầu của Basel II về hệ số an toàn vốn.

Chính sách tiền tệ thu hẹp là rủi ro lớn nhất gây suy giảm tăng trưởng ngành ngân hàng. Môi trường lãi suất tăng, hạn mức tăng trưởng tín dụng giảm, lạm phát tăng cao, tỷ giá bất ổn sẽ khiến hoạt động kinh doanh của VCB chịu nhiều thiệt hại.

Chúng tôi dự báo KQKD của VCB vẫn khả quan với LNST 2018 là 11,183 tỷ đồng (yoy 23%), tương đương EPS 2,797đ/cp, PE 22.2 lần.

Khuyến nghị: KHẢ QUAN

Ngân hàng TMCP Phát triển TPHCM (HDB) đã cho thấy tăng trưởng ấn tượng trong những năm gần đây với chiến lược bứt phá rất khác biệt so với các NHTM lâu đời hơn. Động lực thúc đẩy KQKD tích cực của HDB đến từ các yếu tố sau:

- Mảng cho vay khách hàng cá nhân đang được HDB khai thác tốt. Dự kiến sau sát nhập PGB, HDB sẽ được cấp thêm hạn mức tín dụng và có tốc độ tăng trưởng tín dụng cao hơn.

- HD saison vẫn được xem là gà đẻ trứng vàng của HDB với tăng trưởng tốt, hệ số NIM cao.

- HDB đang quản trị tài sản hiệu quả và cải thiện rất tốt tỉ lệ nợ xấu. Sau sát nhập với PGB, sẽ có thêm khoảng 2000 tỷ nợ xấu cần xử lý. Tuy vậy, đại diện ngân hàng cho biết các khoản nợ xấu này đều có tài sản đảm bảo chất lượng tốt, tự tin sẽ hoàn tất xử lý trong 6 tháng sau sát nhập.

- Nghị định 42 về thanh lý tài sản đảm bảo có hiệu lực từ 2019 sẽ là điểm cộng cho các ngân hàng như HDB có kế hoạch chặt chẽ đối với nhiều khoản nợ xấu cần xử lý.

HDB đang trình cổ đông thông qua kế hoạch phát hành trái phiếu chuyển đổi trị giá 300 triệu USD nhằm tăng vốn trung và dài hạn, cải thiện CAR. Đáng lưu ý HDB là ngân hàng thương mại duy nhất hiện còn room nước ngoài.

Chúng tôi dự báo KQKD 2018 của HDB rất khả quan với LNST là 2,872 tỷ đồng (yoy 64%), tương đương EPS 2,910đ/cp, PE 13.1 lần.

Khuyến nghị: KHẢ QUAN

Nguồn: HSC