Đôi nét khái quát về ngành điện

Ta cần hiểu rằng, điện là nguồn tài nguyên thiết yếu trong hoạt động và sinh hoạt hàng ngày, đây là ngành phòng thủ bởi lẽ Điện không bị ảnh hưởng bởi nền kinh tế nói chung và thị trường nói riêng bất chấp diễn biến của các chu kì. Ở Việt Nam, ngành điện có tính độc quyền mua (tức nhiều nhà cung cấp cho 1 nhà phát hành duy nhất) trong khâu truyền tải điện. Hiện đơn vị nắm giữ vị trí độc quyền này là EVN.

Dù vậy, các doanh nghiệp khai thác điện vẫn cạnh tranh rất khắc nghiệt để gia tăng thị phần, thị trường phát điện đã được khởi động từ năm 2011 tạo ra một sân chơi công bằng cho cả người tiêu dùng và nhà cung cấp. Từ 1/1/2019, vị thế độc tôn của EVN sẽ bị hủy bỏ bởi sự tham gia truyền tải cung ứng điện đến từ PVN và Vinacomin giúp tăng minh bạch của thị trường. Tuy nhiên để giành được thị phần và xây dựng mạng lưới truyền tải mất nhiều thời gian, vậy nên, trong ngắn hạn EVN vẫn đang độc quyền.

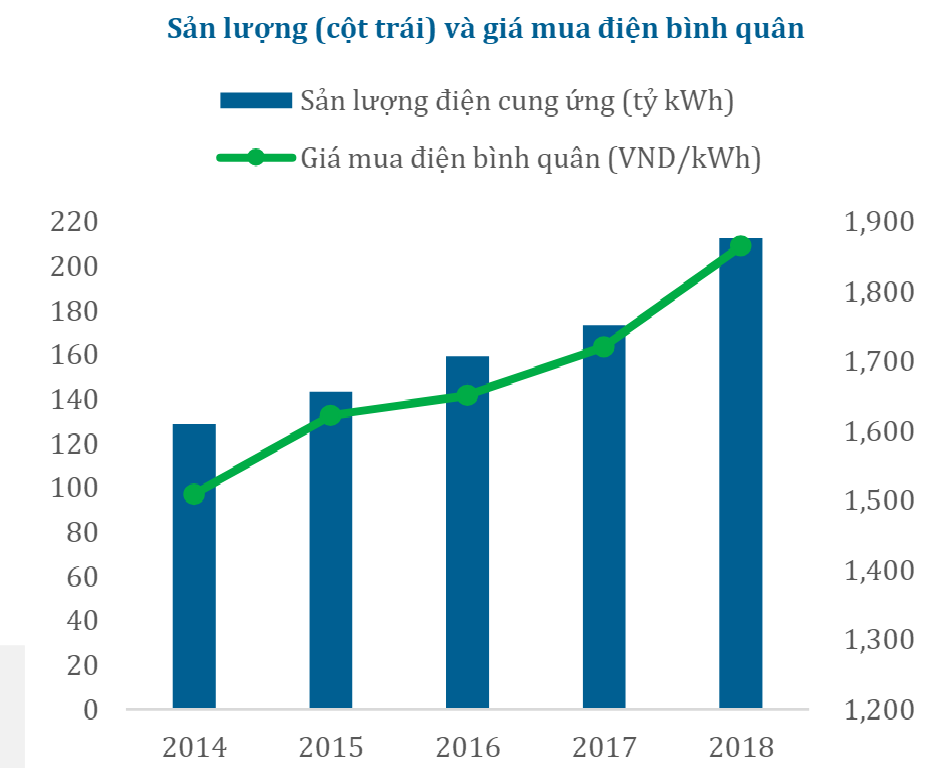

Một điều tích cực nữa của ngành này đó là nhu cầu tiêu thụ điện đang được gia tăng. Cụ thể, từ năm 2015 – 2018, nhu cầu tiêu thụ điện lũy kế (CAGR) tăng 10.7% trong khi nguồn phát điện chỉ tăng 5%/năm cho ta thấy sự thiếu hụt giá điện trong trung và dài hạn. Hàng năm nước ta vẫn phải duy trì nhập khẩu sản lượng điện từ TQ khoảng 1-2%.

Dự phòng điện (lượng dòng điện dự phòng phân bổ được trên tổng nguồn cung) đang chỉ khoảng 10%, thấp hơn rất nhiều so với mức đề suất của IEA (Cơ quan năng lượng quốc tế) là 25-30%. Qua đó ta thấy sự thiếu hụt trầm trọng trong nguồn cung, nếu tiếp tục diễn biến kéo dài mà không tăng năng suất, giá điện trung bình sẽ bị đẩy lên cao kéo theo thị trường chung bị biến động.

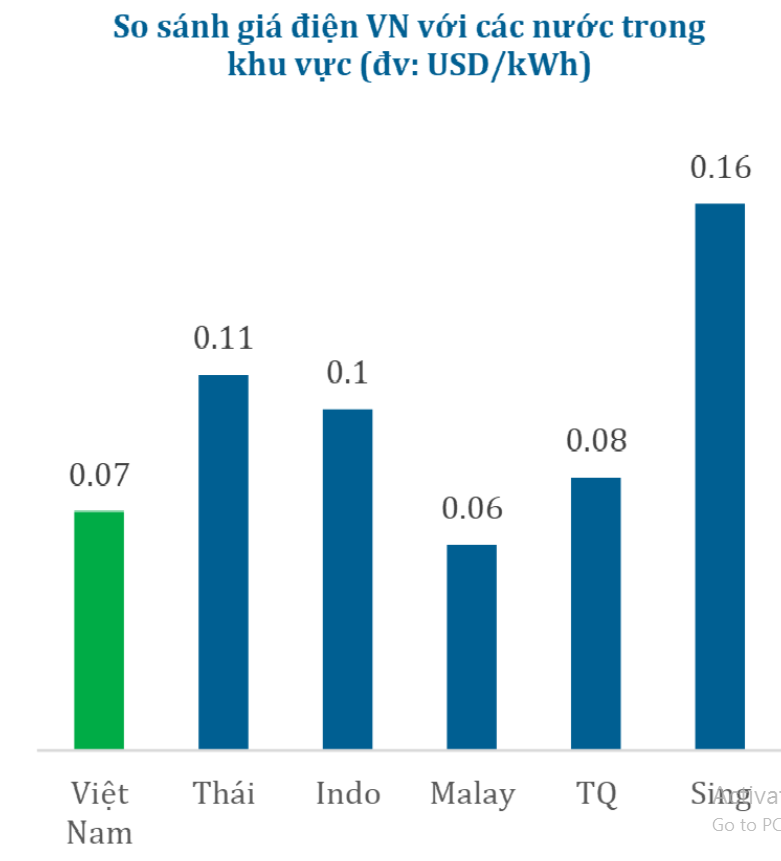

Cuối cùng, hãy cùng đánh giá giá điện so với khu vực để thấy khả năng bình ổn giá của nước ta diễn ra sao. Giá bán điện sẽ được quyết định và điều chỉnh bởi Bộ Công Thương để tránh lạm phát, lần cuối điều chỉnh giá là ngày 1/12/2017. Mặc dù nhu cầu cao, giá bán điện việt năm hiện tại đang trong nhóm thấp nhất thế giới với chỉ 7cent/kWh, điều này ảnh hưởng đến tình hình tài chính của các doanh nghiệp. Bằng chứng EVN luôn phải bù lỗ trong những năm gần đây và nếu tiếp tục tình trạng này, giá điện sẽ phải được đẩy lên cao trong năm 2019 nhưng chỉ sau khi chính sách tiền tệ thắt chặt diễn ra hiệu quả.

Vậy mức độ cạnh tranh ở ngành điện hiện nay như thế nào?

Hiện nay chưa có bất cứ nguồn năng lượng nào khác tại Việt Nam vì vậy, ngành điện không gặp bất cứ cạnh tranh nào từ sản phẩm thay thế.

Tuy nhiên, nguồn cung điện chủ yếu đến từ thủy điện (36%), nhiệt điện (36%) và điện khí (25%), trong đó thủy điện phụ thuộc nhiều vào thời tiết và trữ lượng lưu vực song ngồi, nhiệt điện thì phụ thuộc vào than trong khi các mỏ than và khi đang dần cạn kiệt. Điều này gây sức ép rất lớn cho các nhà cung ứng trong dài hạn nếu không có giải pháp hỗ trợ.

Trong ngành, các doanh nghiệp đều có phần điện bán cho EVN theo giá hợp đồng ( chiếm 75 – 90% sản lượng), phần còn lại bán trên thị tường điện cạnh tranh nên sẽ chịu sự cạnh tranh lẫn nhau. Thủy điện có lợi hơn về giá so với nhiệt điện trên thị trường do vốn sản xuất thấp hơn rất nhiều, tuy nhiên, kèm với đó là năng suất thấp so với nhu cầu tiêu thụ. Mặc dù có sức cạnh tranh nhưng diễn ra không gay gắt bởi tính đặc thù của ngành khiến các doanh nghiệp cần nhau.

Ngành điện là một ngành phức tạp với sự quản lý chặt chẽ của chính phủ, cộng với đó là nguồn vốn đầu tư lớn đi kèm công nghệ cao. Trước sức ép thiếu cung điện, chính phủ hiện đang chú trọng đầu tư vào ngành theo lộ trình để hỗ trợ hình thành các doanh nghiệp mới tạo sức ép tích cực cho thị trường chung. Lượng doanh nghiệp điện trong trung hạn được dự đoán tăng lên 20% và gây thách thứ cho những doanh nghiệp lâu năm duy trì thị phần.

Chúng tôi nhận định triển vọng ngành ra sao?

Trong ngắn hạn, Chúng tôi đánh giá mức phát triển của ngành điện là khả quan bởi các yếu tố:

- Nhu cầu điện vẫn tăng cao: Tình trạng thiếu hụt điện khi nhu cầu tiêu thụ trong giai đoạn 2019 – 2021 được dự báo tiếp tục tăng CAGR 10% và công suất phát điện giảm xuống 4.7% cho thấy EVN phải tăng cường huy động các nhà máy điện có sẽ để đáp ứng nhu cầu, đồng thời nhập khẩu lượng điện từ Lào, Trung Quốc để bổ sung nguồn cung

- Yếu tố thời tiết là rất quan trọng với ngành điện, hiện tượng El Nino đã quay trở lại từ cuối năm 2018 El nino là hiện tượng thời tiết gây ra khô hạn trên diện rộng, sản lượng thủy điện sẽ sụt giảm khi trữ lượng nước sẽ hết kể từ sau mùa tưới tiêu vụ đông xuân Q1/2019. Các doanh nghiệp điện sẽ có cơ hội tăng sản lượng năm 2019 để bù vào lượng thủy điện đã sụt giảm, đặc biệt là các doanh nghiệp nhiệt điện – với giá thành cao sẵn có và lượng cung ứng bù cho thủy điện sẽ giúp các doanh nghiệp này bứt phá trên thị trường ngành.

- Với sự hình thành của thị trường buôn bán điện cạnh tranh VWEM từ 1/1/2019 (là thị trường mà EVN phải chịu sự cạnh tranh của PVN và Vinacomin trong việc mua điện) sẽ giúp các doanh nghiệp khai thác tăng được giá bán trên thị trường và cải thiện năng suất sản lượng hiện hữu.

Còn về dài hạn, chúng tôi vẫn giữ quan điểm tích cực dựa trên kì vọng đề án tái cơ cấu ngành từ chính phủ:

- Từ trước tới nay, thị trường điện Việt Nam mua bán điện phải thông qua trung gian là các công ty phân phối khiến giá điện bị độn lên khá cao mà thực lãi lại không thuộc về doanh nghiệp, với sự hình thành của thị trường bán lẻ điện cạnh tranh (VREM) vào năm 2023 sẽ tạo ra một thị trường nhiều bên mua – bán miễn trung gian. Qua đó tăng tính minh bạch trong ngành và loại bỏ yếu tố độc quyền bên mua điện.

- Kì vọng việc cơ cấu lại nguồn điện để tăng khả năng sản xuất sẽ là một bước tiến quan trọng thúc đẩy toàn ngành. Trong trung hạn tỷ trọng thủy điện sẽ giảm do thời tiết như đã phân tích ở trên khiến tỷ trọng của lĩnh vực này suy giảm mạnh trước sự gia tăng của nhiệt điện. Dự báo của chúng tôi trong khoảng 5 năm của thập kỉ sau từ 2020 – 2025, tỷ trọng nhiệt điện sẽ tăng lên 46%.

Vậy khó khăn đặt ra cho toàn ngành là gì?

Một điều rõ ràng là ngành điện phụ thuộc toàn bộ vào tự nhiên, trong khi nguồn than và khí cho nhiệt điện đang dần cạn kiệt đi cùng với sự gia tăng nhu cầu sử dụng, Việt Nam dự kiến phải nhập ròng 17 triệu tấn than từ nay tới 2020 để hỗ trợ 31% cho lượng cung hiện nay. Điều này tạo ra rủi ro tiêu cực tới biến động giỏ hàng hóa thị trường và rủi ro tỷ giá với đồng nội địa.

Ngoài ra, một thách thức khác là vấ nạn từ lâu cho xã hội đó là mức ô nhiễm môi trường rất lớn đến từ các nhà máy nhiệt than. Bản thân việc khai thác than quá mức đã tạo sự ô nhiễm trong không khí và ảnh hưởng đến lớp mô bề mặt đất khu vực rồi. Trong dài hạn sẽ phá hủy môi trường không khí tại địa phương và đất cát trở nên cằn cỗi. Đây là những yếu điểm mà chúng ta cần phải xem xét để quản trị rủi ro.

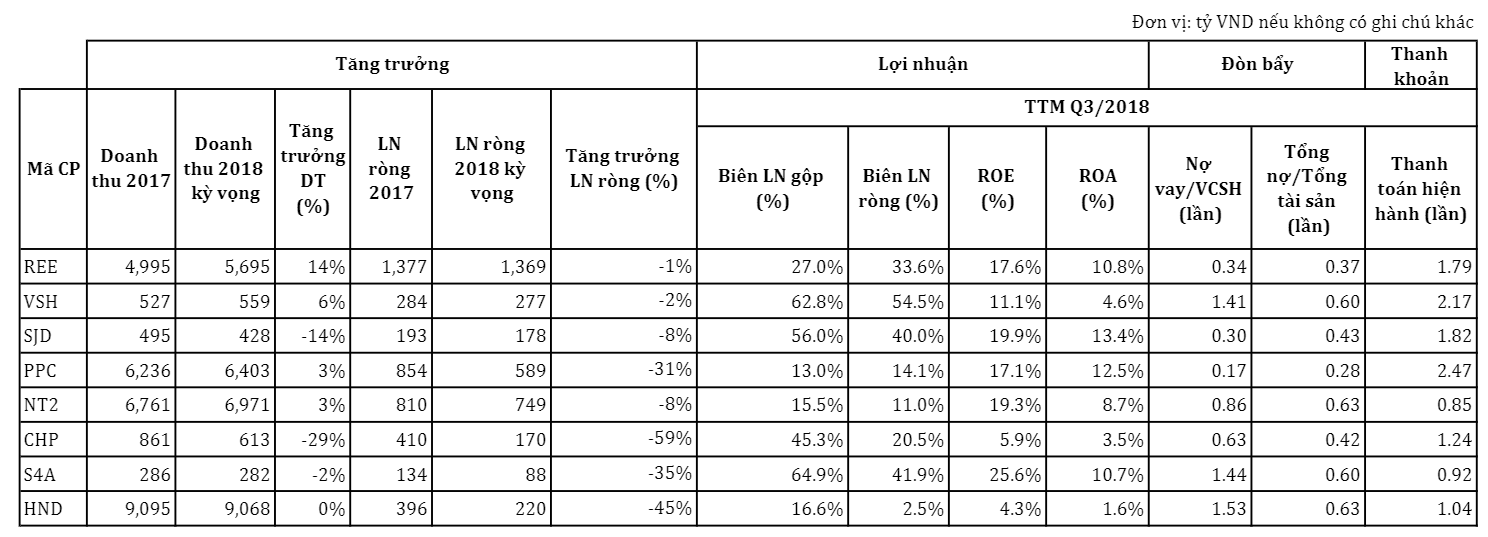

Nhận định về doanh nghiệp ngành điện của chúng rôi dựa trên phân tích cơ bản

Qua bảng trên, ta nhận thấy, nhóm thủy điện (VSH, CHP, S4A) có biên lợi nhuận cao hơn hẳn so với nhiệt điện (NT2, PPC) do như chúng tôi phân tích ở trên, chi phí tạo ra thủy điện rẻ hơn so với nhiệt điện và khí điện.

SJD của tập đoàn Sông Đà có ROA cao nhất, đây là doanh nghiệp từng được xem là lá phổi của ngành vào những năm 2010, SJD cũng là doanh nghiệp trả cổ tức khá đều nên nắm giữ dài hạn cũng rất tích cực.

PPC có sức khỏe tài chính tốt nhất toàn ngành với tỉ lệ nợ/VCSH 0.28 và chỉ số thanh toán đạt 2.47.

Nguồn: HSC