Ngành ngân hàng trong một năm qua diễn ra như thế nào?

Trước hết, dựa trên báo cáo tài chính của các ngân hàng Việt Nam trong những năm trở lại đây, chúng ta có thể thấy kết quả kinh doanh của ngành đang phụ thuộc chủ yếu vào tín dụng. Ngành ngân hàng là huyết mạch của nền kinh tế, đóng vai trò quan trọng thúc đẩy kinh tế xã hội phát triển và là công cụ điều tiết vĩ mô của Chính Phủ. Nhóm ngân hàng quốc doanh Việt Nam gồm Big 4 Agribank, Vietcombank, BIDV và Vietinbank – Bốn doanh nghiệp này có quy mô chiếm hơn 50% tổng tài sản khối ngân hàng ở Việt Nam.

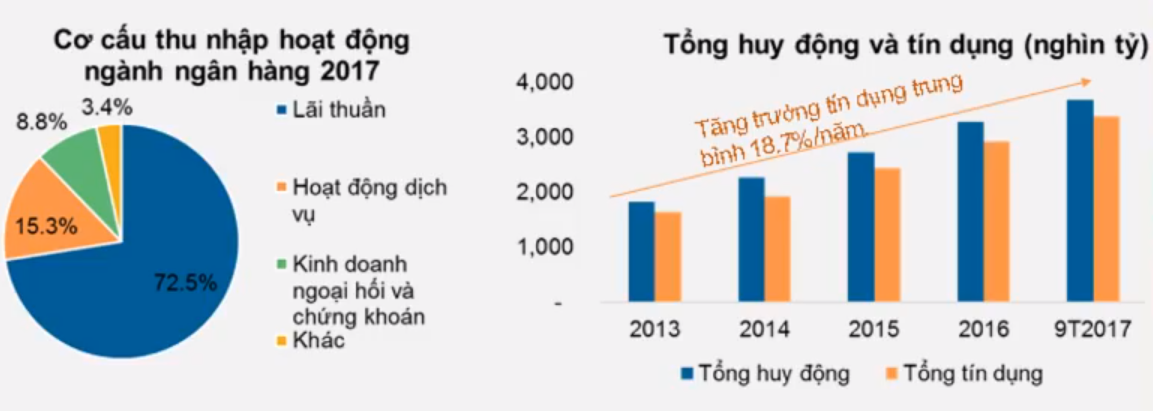

Dựa vào biểu đồ tròn dưới đây, thu nhập của ngành ngân hàng phụ thuộc rất lớn vào hoạt động tín dụng, cụ thể, 72.5% thu nhập là từ lãi thuần doanh nghiệp. Trong giai đoạn từ năm 2015-2018, tín dụng có mức tăng trưởng cao (CAGR từ 14-18%) chính là động lực chủ chốt thúc đẩy lợi nhuận của các ngân hàng tăng trưởng và đạt mức cao kỉ lục trong năm 2018 (gồm VCB,TCB).

Một điểm đáng lưu ý nữa của ngành là, ngoài động lực từ tăng trưởng từ tín dụng thì trong năm qua đã xuất hiện những động lực mới củng cố vị thế phát triển của ngành Ngân Hàng. Các ngân hàng có lợi nhuận tăng đột biến đến từ:

- Tài chính tiêu dùng: Dù cho hoạt động tài chính tiêu dùng trong 2018 đã từng bước bị siết chặt quản lý, tốc độ tăng trưởng hoạt động này giảm đáng kể cũng như hệ lụy nợ xấu tăng, nhưng các ngân hàng như VPB và HDB vẫn duy trì và phát triển hiệu quả giúp lợi nhuận ròng của họ tăng đột biến trong quý vừa qua. Nổi trội là VPBank với FE-credit.

- Bancassurance (ô hình mà các ngân hàng thương mại tham gia vào kênh phân phối sản phẩm bảo hiểm của doanh nghiệp bảo hiểm): Trừ những ngân hàng có công ty bảo hiểm như BID, MBB thì thu nhập các ngân hàng còn lại sẽ phụ thuộc lớn vào các hợp đồng độc quyền bán 15-20 năm kí với các đối tác chiến lược là những công ty bảo hiểm khác. Hiện nay, Techcombank đang giữ vị trí số một khi là đối tác với một loạt công ty bảo hiểm lớn như manulife, VPB bán AIA, SHB-STB-LPB-HDB bán Dai-ichi Life… các ngân hàng còn lại, vẫn đang tiếp tục tìm đối tác để kí hợp đồng tham gia vào mảng đầu tư béo bở này như VCB, ACB…

- Mảng Trái Phiếu doanh nghiệp có quy mô tăng trưởng nhanh trong năm vừa qua khi tính đến hết quý 3 thì số dư lên tới 436.7k tỷ, phát hành mới trong năm là 317.7k tỷ. VCB dẫn đầu thị trường phát hành Trái Phiếu Doanh Nghiệp, Techcombank đứng thứ 2.

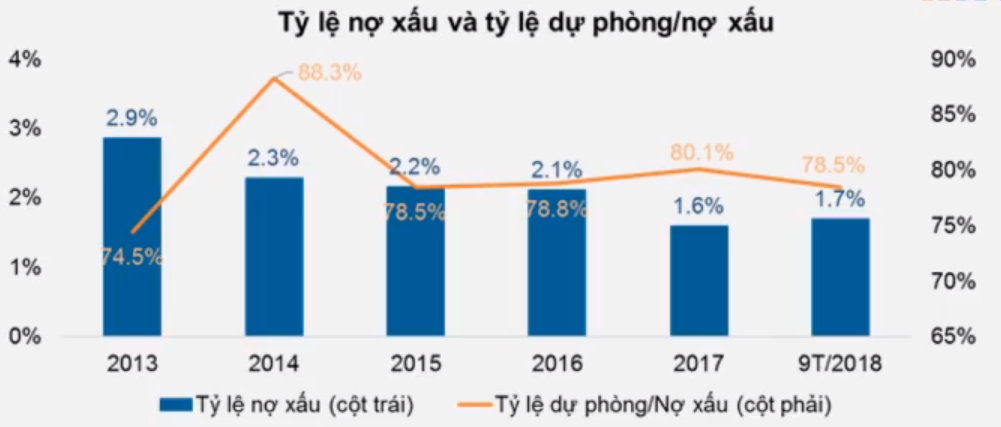

Một điều cần nhắc đến về ngành ngân hàng đó là Nợ Xấu. Tỷ lệ nợ xấu đã có nhiều cả thiện trong những năm trở lại đây (đặc biệt kể từ năm 2015). Cụ thể, tính đến quý 3/2018, tỉ lệ nợ xấu nội bảng giảm còn 1.7%. Mặc dù đã giảm nhiều kể từ 2015 nhưng con số này tăng nhẹ so với 2017 khiến tỷ lệ dự phòng nợ xấu giảm còn 78%. Với xu hướng tăng trở lại của nợ xấ cùng các diễn biến vĩ mô toàn cầu, xu hướng siết chặt tín dụng trong năm 2019 sẽ càng trở nên chắc chắn. Xét về nợ ngoại bảng, 1 số ngân hàng có sức khỏe tài chính lành mạnh đã trả hết nợ trái phiếu như VCB, ACB, TCB, MBB, CTB, VIB, trong khi một số khác được kì vọng sẽ nhanh chóng hoàn trả sau khi nghị định 42 về xử lý nhanh nợ xấu ra đời. Thông tư hướng dẫn nghị định 42 dự kiến ban hành trong năm nay sẽ đẩy nhanh hoạt động thanh lí tài sản, giúp các Ngân Hàng đòi nợ xấu cao hơn như BID, STB, PGB tăng tỉ lệ thu hồi, giảm nợ xấu, qua đó nâng mức độ hiệu quả doanh nghiệp trên báo cáo tài chính.

Mức độ cạnh tranh của ngành ngân hàng hiện nay là gì?

- Thách thức đến từ đối thủ mới gia nhập ngành: thách thức này được đánh giá là thiếu khả quan bởi lẽ ngân hàng muốn được thành lập đòi hỏi một lượng vốn rất lớn và phải thông qua các quy định chặt chẽ dưới sự kiểm soát của Chính Phủ. Hơn nữa những ngân hàng mới ra nhập ngành sẽ rất khó khăn trong việc mở rộng thị trường khi các ngân hàng hiện nay đang làm rất tốt điều này, vì vậy, các ngân hàng nước ngoài thay vì mở chi nhánh tại việt nam, họ sử dụng việc mua vốn cổ phần các Ngân Hàng có sẵn.

- Áo lực từ nhà cung ứng: Số lượng chủ thể gửi tiền lớn, đa dạng (gửi theo quý, qua đêm, tiết kiệm, thế chấp…) gửi tiền ngân hàng hiện ở việt nam rất được ưa chuộng do tính thanh khoản cao. Vì vậy, những ngân hàng lớn và có uy tín sẽ có lợi thế hơn trong việc nhận tiền thay vì những ngân hàng nhỏ có những tiền án làm thất thoát tài sản khách hàng như VietBank.

- Áp lực từ khách hàng: Dịch vụ tài chỉnh ngày càng mở rộng, dịch vụ ngân hàng cung cấp có tính khác biệt hóa.

- Đe dọa từ sản phẩm thay thế: Hiện nay chưa có định chế tài chính nào khác cung cấp được những dịch vụ như ngân hàng đem lại dựa trên uy tín và tính minh bạch, bởi vậy, khả năng cạnh tranh từ sản phẩm thay thế là tạm thời không xảy ra.

- Cạnh tranh giữa các DN trong ngành: Ngân hàng nội địa có ưu thế về mạng lưới, quan hệ trong nước trong khi ngân hàng ngoại có ưu thế về công nghệ, quan hệ quốc tế, dịch vụ cung cấp tương đồng nhau, rào cản rời ngành rất lớn. Hiện các ngân hàng chủ yếu cạnh tranh với nhau bằng lãi suất. Vào dịp trước Tết Nguyên Đán, hàng loạt ngân hàng nâng lãi suất để thu hút tiền gửi từ người dân trong nước, các ngân hàng nhỏ buộc phải nhận rủi ro này để có thể tăng được thị phần của mình. Những ngân hàng mới mở như HongLeongBank nâng mức lãi suất lên tới 9% để hấp dẫn nhà đầu tư.

Vậy, hãy cùng chúng tôi nhìn vào triển vọng của ngành ngân hàng:

Trong ngắn hạn, bức tranh lợi nhuận của 2019 được đánh giá là sẽ phân hóa rõ rệt. Cụ thể đến từ 2 yếu tố: thứ nhất, NHNN đặt mục tiêu tăng trưởng tín dụng năm 2019 là 14%; thứ hai, Nợ xấu và dự phòng diễn biến trái chiều ở các NHTM. Hai yếu tố này chia triển vọng lợi nhuận các ngân hàng thành 3 nhóm:

- Nhóm 1 – Tích Cực: Là những ngân hàng có sức khỏe tài chính lành mạnh, thanh khoản tốt, áp dụng thành công Basel II kèm theo một lượng khách hàng sở hữu lớn chưa khai thác hết trong năm 2018. Ngoài ra, đây là những doanh nghiệp có nợ xấu thấp dần, dự phòng cao.

- Nhóm 2 – Trung bình: Là những doanh nghiệp có sức khỏe tài chính ổn định và minh bạch nhưng nguồn khách hàng không quá lớn. Lợi nhuận trong 2019 sẽ khiêm tốn do đã khai thác toàn bộ vào lợi nhuận 2018.

- Nhóm 3 – Triển vọng cải thiện: là những ngân hàng đang gặp vấn đề về nợ xấu và dự phòng. Tuy nhiên, lợi nhuận năm 2018 thấp khiến dư địa tăng trưởng trở lại được kì vọng cao giúp nâng động lực phát triển toàn ngân hàng trong năm 2019

Xét trong trung hạn, ngành Ngân Hàng VN trải qua 1 chu kì tái cơ cấu rất mạnh mẽ và có triển vọng khả quan, chúng tôi nhận định trong trung hạn thì toàn ngành sẽ tái cơ cấu mạnh mẽ và toàn diện. Bởi lẽ: Các yếu tố vĩ mô ổn định mang lại môi trường kinh doanh lành mạnh cho các DN phát triển, ngân hàng là kênh dẫn vốn chính cũng được hưởng lợi từ thu nhập lãi thuần cũng như các thu nhập lãi từ dịch vụ ngân hàng ngày một đa dạng và hiện đại, kênh trái phiếu doanh nghiệp sẽ tiếp tục tăng trưởng, theo hướng mở rộng đối tượng phát hành, đối tượng nhà đầu tư. Hơn nữa, trong bối cảnh tăng trưởng tín dụng khó khăn hơn 2015-2018, tỉ lệ thu nhập lãi cận biên không tăng trưởng nhiều, phát triển doanh thu ngoài lãi là yếu tố quyết định duy trì mục tiêu của các Ngân hàng. Đồng thời, tiềm năng thị trường bán lẻ cho dân số việt nam với hơn 90 triệu dân kèm theo sự gia tăng nhanh vượt bậc của tầng lớp trung lưu mở ra hàng loạt cơ hội cho các dịch vụ ngân hàng bán lẻ như tài chính tiêu dùng. Tuy nhiên, rủi ro nợ xấu sẽ tăng mạnh sau giai đoạn hưng thịnh nên cần phải được kiểm soát tốt hơn, nhất là ở khâu duyệt chứng từ và xử lý thu hồi nợ. Banca được đánh giá sẽ là nguồn thu quan trọng toàn ngành. Cuối cùng là về tỷ lệ nợ xấu trong – ngoài bảng sẽ có xu hướng tiếp tục được cải thiện trong đó nợ xấu cũ sẽ phải giảm mạnh nhưng nợ xấu mới phát sinh đang có biến thiên tích cực sẽ khiến chi phí dự phòng cho phần mới này tăng trong tương lai.

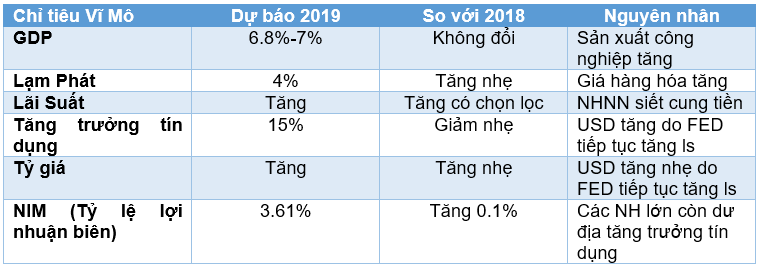

Dưới đây là bảng chỉ tiêu vĩ mô mà ngành có thể được hưởng lợi từ nền kinh tế ổn định trong nước:

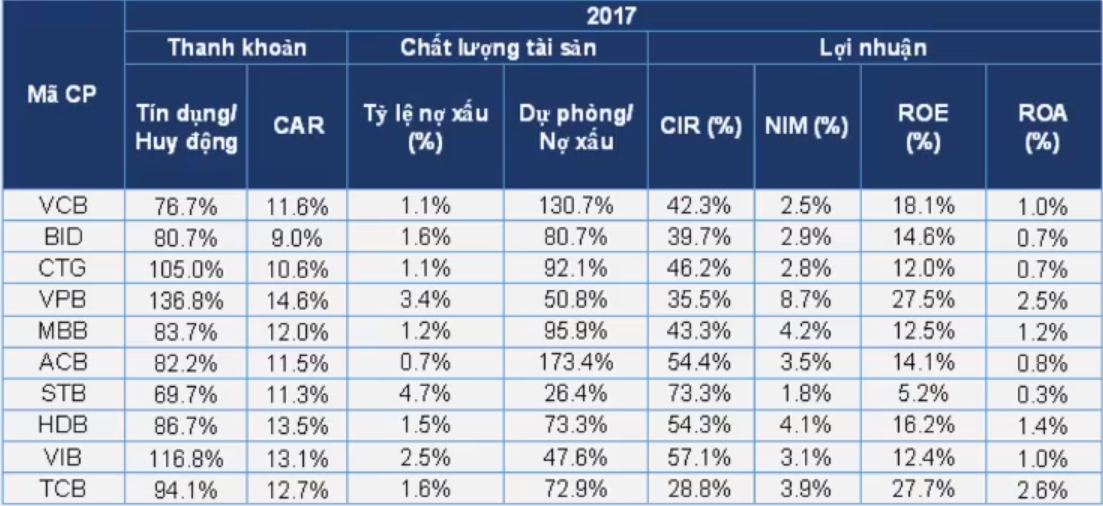

Cuối cùng đánh giá về dài hạn thì để tạo ra một ngành ngân hàng vững mạnh trong lâu dài, các nhà băng cần phải tăng vốn để cải thiện an toàn vốn, trong đó VCB, BID, CTG, STB có nhu cầu rất cấp thiết việc nâng vốn do hiện tại tỉ lệ CAR còn đang ở mức thấp. Dự kiến trong năm 2019 thì BID và VCB sẽ là 2 ngân hàng đầu tiên chính thức nâng vốn thành công thông qua việc phát hành thêm cho NĐT nước ngoài. Về phân tích tài chính các doanh nghiệp thì ở dưới đây, chúng tôi đưa ra bảng phân tích một số chỉ tiêu về thanh khoản, chất lượng tài sản và lợi nhuận của các ngân hàng lớn trong năm 2017:

Qua bảng trên ta có thể thấy: ACB đang có tốc độ tăng trưởng mạnh nhất và chất lượng tài sản tốt nhất ngành với tỷ lệ nợ xấu thấp và dự phòng cao nhất cho nợ xấu hiện tại. VCB và STB còn nhiều dư địa tăng trưởng tín dụng trong khi CTG, VPB, VIB có thể gặp vấn đề thanh khoản trong tương lai. Cuối cùng, TCB và VPB có khả năng sinh lời cao nhất bởi sự đóng góp của mảng tài chính tiêu dùng và banca.

Cuối cùng, chúng tôi xin phép đưa ra bảng danh sách đánh giá trên thang 10 các ngân hàng hiện nay để NĐT có thể tham khảo và đưa ra quyết định đúng đắn cho riêng mình trong năm 2019. Chúc quý vị một năm đầu tư thành công!

Nguồn: HSC