Trong bài viết này, chúng tôi sẽ trình bày một số điểm nổi bật trong kết quả hoạt động của một số ngân hàng niêm yết đạt được trong năm 2018 và triển vọng năm 2019.

Tăng trưởng thu nhập lãi thuần chậm lại do tăng trưởng tín dụng thấp hơn dù NIM tiếp tục mở rộng

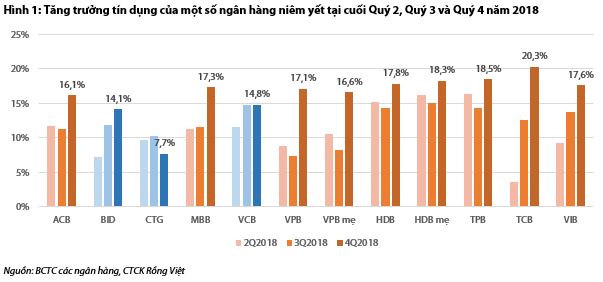

Nhờ việc Ngân hàng Nhà nước (NHNN) nới thêm hạn mức nên mức tăng trưởng tín dụng đã tăng nhanh trở lại trong Quý 4/2018 sau giai đoạn tăng chậm hoặc gần như không tăng ở nhiều ngân hàng trong Quý 3. Với mức tăng trưởng chủ yếu nằm trong khoảng từ 17-18%, các ngân hàng thương mại cổ phần có mức tăng trưởng tín dụng cao hơn nhóm quốc doanh. Trong đó, TCB là ngân hàng có mức tăng trưởng tín dụng cao nhất (tăng 20,3% so với năm 2017), mặc dù nửa đầu năm chỉ tăng trưởng rất thấp (ở mức 3,6%). Tuy cho vay khách hàng của TCB giảm nhẹ 0,6% so với năm trước nhưng tăng trưởng tín dụng tổng thể được bù đắp bởi danh mục trái phiếu với giá trị lớn, gần 60 nghìn tỷ đồng.

Trong khi đó, các ngân hàng quốc doanh duy trì mức tăng trưởng tín dụng thấp hơn, như BID và VCB chỉ tăng trưởng theo đúng hạn mức được NHNN giao từ đầu năm, tức ở mức dưới 15%. CTG chỉ duy trì mức tăng trưởng tín dụng khá thấp là 7.7%, theo phương án xử lý nợ xấu đã được NHNN phê duyệt. Tuy nhiên, cần lưu ý rằng tình trạng thiếu vốn hiện tại của các ngân hàng quốc doanh mới là yếu tố chính trong việc hạn chế tiềm năng tăng trưởng tín dụng của các ngân hàng này.

Hạn mức tăng trưởng tín dụng do Ngân hàng Nhà nước đặt ra cho toàn ngành ngân hàng trong cả năm 2019 là 14%, do vậy, chúng tôi kỳ vọng rằng tăng trưởng tín dụng của các ngân hàng sẽ chậm lại so với các năm 2018 và 2017.

NIM của hai ngân hàng TPB và VIB tăng mạnh nhất trong năm 2018 (tăng 0,7–0,9 điểm phàn trăm), tiếp theo đó là MBB, VCB và ACB. Theo TPB, ngân hàng này đã đẩy mạnh cho vay bán lẻ đáng kể từ năm 2017 bằng việc đề ra mức lãi suất ưu đãi trong 6-12 tháng đầu cho các khoản vay cá nhân. Do vậy, năm 2018, khi lãi suất của các khoản vay ưu đãi này chuyển về mức thông thường thì NIM của ngân hàng cũng tăng mạnh so với năm 2017. Kể từ năm 2019, khi tỷ trọng các khoản vay ưu đãi của TPB thấp hơn nhiều so với trước đây thì chúng tôi cho rằng tác động tích cực làm tăng NIM sẽ không còn mạnh mẽ như trước. Đối với trường hợp của MBB, VCB và ACB, các ngân hàng này đã mở rộng NIM thành công thông qua việc tái cơ cấu danh mục tài sản theo hướng tập trung vào cho vay bán lẻ, doanh nghiệp vừa và nhỏ và tài chính tiêu dùng (đối với trường hợp MBB), tuy vậy mức độ cạnh tranh trong các lĩnh vực này hiện đang trở nên ngày càng gay gắt hơn. Về phía HDB và VPB, NIM chỉ tăng nhẹ do tăng trưởng và đóng góp của mảng tài chính tiêu dùng thấp hơn so với giai đoạn tăng mạnh năm 2017.

BID và CTG là hai ngân hàng có tỷ lệ NIM giảm. Trong khi nhu cầu tăng vốn đang cấp bách và hệ số LDR đã ở mức rất cao 100%, BID đặt mục tiêu tăng trưởng huy động cao hơn tăng trưởng tín dụng trong giai đoạn 2019-2020, theo đó chúng tôi cho rằng áp lực lên chi phí huy động của ngân hàng này có thể sẽ tiếp tục tăng lên. Đối với trường hợp của CTG, để xử lý các khoản nợ xấu, ngân hàng hạch toán một khoản lớn chi phí vào chi phí tín dụng khác thay vì trích lập dự phòng, khiến cho thu nhập lãi ròng và NIM năm 2018 giảm đáng kể, lần lượt giảm 16,8% và 0,7% so với năm trước đó.

Tính cho cả 10 ngân hàng trên, trong năm 2018, tăng trưởng tiền gửi khách hàng và tăng trưởng huy động nói chung duy trì ở mức thấp hơn so với tăng trưởng cho vay khách hàng và tăng trưởng tín dụng. Cụ thể, tăng trưởng tiền gửi đạt mức 13,2% so với tăng trưởng cho vay 13,7% và tăng trưởng huy động đạt 10,6% so với tăng trưởng tín dụng 12,7%. Theo đó, hệ số LDR đã được đẩy mạnh tại 8/10 ngân hàng. Ngoại trừ VCB thì tỷ lệ LDR điều chỉnh hiện tại đều đã đạt mức khá cao, do vậy chúng tôi cho rằng dư địa tăng NIM bằng cách đẩy mạnh LDR cũng sẽ trở nên hạn chế. Nhìn chung, tăng trưởng của NIM và thu nhập lãi ròng nhiều khả năng sẽ tiếp tục chậm lại trong năm 2019.

Thu nhập ngoài lãi tiếp tục tăng trưởng mạnh và đóng góp nhiều hơn vào tổng thu nhập hoạt động

Ngoại trừ TCB, các ngân hàng khác đều có tỷ trọng so với thu nhập hoạt động của thu nhập lãi ròng giảm đi và của thu nhập ngoài lãi tăng lên, phù hợp với định hướng giảm dần phụ thuộc vào cho vay. Thu nhập dịch vụ tăng trưởng mạnh nhất ở TPB (hơn 300%), MBB và HDB (hơn 120%), chủ yếu nhờ vào việc đẩy mạnh hoạt động kinh doanh bảo hiểm. Trong năm 2019, chúng tôi kì vọng rằng tăng trưởng của thu nhập dịch vụ tại các ngân hàng này sẽ tiếp tục đạt mức cao dẫn đầu trong ngành, tuy sẽ duy trì ở mức thấp hơn năm 2018. Ngoài ra, BID và VCB đang lên kế hoạch thoái vốn khỏi các liên doanh bảo hiểm nhân thọ hiện tại để tìm kiếm đối tác phân phối bảo hiểm độc quyền. Nếu thành công, hai ngân hàng này sẽ có khả năng thu được thu nhập bất thường từ thoái vốn và phí trả trước của hợp đồng nêu trên, cộng với mức tăng trưởng hàng năm cao hơn của doanh thu phí bancassurance.

Thu nhập khác từ việc thu hồi các khoản nợ dã xử lý, hoạt động kinh ngoại hối và kinh doanh chứng khoán cũng tăng trưởng mạnh mẽ và góp phần mở rộng tỷ trọng đóng góp của thu nhập ngoài lãi trong tổng thu nhập hoạt động.

Việc thu hồi nợ xấu tiến triển tích cực làm gánh nặng chi phí dự phòng (so với tổng thu nhập hoạt động) giảm ở hầu hết các ngân hàng

Lợi nhuận trước thuế năm 2018 của 10 ngân hàng được theo dõi nêu trên đã tăng 34,4% mặc dù tổng thu nhập hoạt động chỉ tăng 18,4% so với năm trước. Chúng tôi nhận thấy điều này là nhờ xu hướng giảm chi phí dự phòng ở các ngân hàng đã tất toán hết nợ trái phiếu đặc biệt VAMC trong năm trước đó, mạnh nhất ở ACB và TCB. Ngoài ra, một điểm tích cực khác là tỷ lệ dự phòng bao nợ xấu (LLR) tiếp tục được nâng cao ở nhiều ngân hàng, điển hình như ACB, MBB và VCB.

Với các ngân hàng vẫn còn dư nợ VAMC, tiến độ thu hồi nợ xấu đã có tiến triển rất tốt nhờ tác động tích cực của Nghị quyết 42/2017/QH14 hiệu lực từ tháng 9 năm 2017. Tại thời điểm cuối 2018, BID, VPB và HDB đã có thể thu hồi được 20-25% so với dư nợ VAMC vào thời điểm cuối năm trước đó, nhờ đó, các ngân hàng này chỉ cần trích lập chi phí dự phòng VAMC không đáng kể hoặc thấp hơn nhiều so với năm 2017. Như vậy, dù tỷ lệ nợ xấu nội bảng cải thiện không nhiều thì tỷ lệ nợ xấu thực tế (nợ nội bảng và nợ VAMC) tại các ngân hàng này tiếp tục giảm đi đáng kể.

Xem xét xu hướng hình thành nợ xấu tại 10 ngân hàng trên, chúng tôi thấy rằng tỷ lệ hình thành nợ xấu nội bảng (không tính nợ VAMC) đang duy trì ở mức thấp và thậm chí giảm dần ở ACB, HDB, VCB và TPB, dù cho xu hướng dịch chuyển sang cho vay bán lẻ vẫn đang tiếp diễn. Chúng tôi cho rằng đây đều là các ngân hàng có triển vọng tăng trưởng trung bình đến cao trong năm 2019, do vậy tỷ trọng của chi phí dự phòng so với thu nhập hoạt động kỳ vọng sẽ còn tiếp tục giảm. Trái lại, tỷ lệ hình thành nợ xấu đã tăng khá mạnh ở BID, VPB và VIB, cũng như tăng ở MBB và TCB nhưng ở mức nhẹ hơn một chút. Đối với các ngân hàng này, chúng tôi cho rằng chi phí dự phòng sẽ tăng nhanh hơn nhóm trước, tuy vậy ảnh hưởng lên lợi nhuận có thể sẽ phân hóa. MBB với tiềm năng tăng trưởng thu nhập ở mức cao vẫn sẽ có khả năng trích lập dự phòng đầy đủ, xóa nợ sớm và duy trì chất lượng tài sản tốt. Chúng tôi lo ngại hơn với gánh nặng dự phòng của BID, VPB và VIB, khi các ngân hàng này đang có xu hướng tăng tỷ lệ nợ xấu và giảm tỷ lệ dự phòng dù đã tăng cường trích lập mạnh hơn so với tăng trưởng thu nhập hoạt động. BID và VPB còn có kế hoạch tất toán toàn bộ trái phiếu VAMC trong năm nay, trong khi VPB và VIB đang có tỷ lệ nợ xấu cao hơn nhiều và tỷ lệ LLR thấp hơn nhiều so với các ngân hàng khác. Cuối cùng, chất lượng tài sản cũng như ảnh hưởng của chi phí dự phòng tại CTG cũng cần được theo dõi chặt chẽ trong quá trình tái cơ cấu để xử lý nợ xấu của ngân hàng này.

Vào tháng Hai vừa rồi, NHNN đã công bố dự thảo thông tư về giảm tỷ lệ dự trữ bắt buộc cho một số ngân hàng nhất dịnh. Trong số 10 ngân hàng trên, các ngân hàng được hưởng lợi từ dự thảo này gồm có VCB, CTG, BIDV và HDB (nếu việc sáp nhập với PGBank được phê duyệt), theo đó phần nào giảm được chi phí huy động vốn. Chúng tôi cũng kì vọng rằng chính sách này có thể gia tăng tính thanh khoản trên thị trường liên ngân hàng, qua đó hỗ trợ mục tiêu ổn định lãi suất của chính phủ.

Sau phiên tăng giá mạnh hôm nay của các cổ phiếu ngân hàng (12/03), chúng tôi nhận thấy VCB, BID và MBB đang được giao dịch ở mức PB cao hơn so với bình quân ba năm gần nhất, trong khi ACB đang được giao dịch với mức PB tương đương trong quá khứ. Chúng tôi cho rằng dù MBB đang được giao dịch với mức định giá cao hơn một chút so với lịch sử, tỷ lệ PB hiện tại ở mức 1.4 lần vẫn khá hấp dẫn khi xét tiềm năng tăng trưởng cao và tình hình tài chính lành mạnh của ngân hàng này. Một điểm tích cực khác là tỷ lệ Vốn hóa thị trường/Tổng huy động của tất cả các ngân hàng nêu trên, ngoại trừ CTG, đều đã giảm xuống mức rất thấp so với bình quân ba năm trước đó.

Nguồn: VDSC