Sự kiện: Cuộc họp của BLĐ PVD với nhà đầu tư

Dưới đây là những thông tin đáng chú ý:

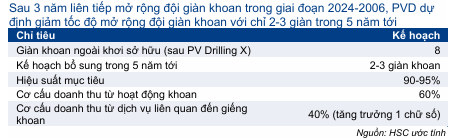

Tình hình căng thẳng tại Eo biển Hormuz không gây tác động trực tiếp đến hoạt động của PVD do các thị trường trọng điểm của công ty không nằm trên tuyến đường hàng hải này, nhưng gián tiếp làm tăng chi phí vận hành thông qua giá cước tàu chuyên dụng và phí bảo hiểm hàng hải leo thang. Đáng chú ý, chi phí lai dắt giàn khoan từ Châu Phi về Việt Nam (nhiều khả năng là giàn tự nâng PVD X) hiện đang chịu áp lực tăng đáng kể do biến động trên thị trường vận tải quốc tế. BLĐ từ chối cung cấp thông tin về giá thuê của các giàn khoan (giàn khoan tự nâng PVD IX và PVD X) nhằm bảo mật lợi thế cạnh tranh khi đấu thầu, nhưng kỳ vọng mức giá sẽ tương đương với năm ngoái. Sau khi bổ sung giàn PVD X, công ty sẽ quản lý tổng cộng 8 giàn khoan.

Đồ thị cổ phiếu PVD phiên giao dịch ngày 17/06/2026

Sau khi mua liên tiếp 3 giàn khoan trong vòng 3 năm (2024-2026), PVD hiện kỳ vọng sẽ chỉ bổ sung thêm từ 2 đến 3 giàn khoan nữa trong vòng 5 năm tới. BLĐ khẳng định chỉ mua thêm giàn khoan khi đã có hợp đồng công việc chắc chắn, đồng thời đặt mục tiêu duy trì hiệu suất sử dụng toàn đội giàn khoan ở mức 90-95% và loại bỏ rủi ro giàn khoan rơi vào trạng thái chờ việc. Chúng tôi duy trì khuyến nghị đối với PVD và chưa phản ánh giàn khoan PVD X vào mô hình dự báo lợi nhuận.

Duy trì khuyến nghị Mua vào

Sau khi giá cổ phiếu giảm 27,3% trong 3 tháng qua, Cổ phiếu PVD đang giao dịch với P/E trượt dự phóng 1 năm là 9,1 lần, thấp hơn 1,1 độ lệch chuẩn so với bình quân từ tháng 1/2023 ở mức 15,1 lần. HSC duy trì khuyến nghị Mua vào và giữ nguyên giá mục tiêu 46.500đ (tiềm năng tăng giá là 55%).

Các động lực tăng trưởng cho giá cổ phiếu: (1) Ký kết các hợp đồng giàn tự nâng mới với mức giá thuê ngày tương đương với mặt bằng hiện tại của khu vực Châu Á – Thái Bình Dương; (2) Hiệu suất sử dụng giàn khoan được duy trì ở mức cao trên toàn bộ đội giàn khoan hiện hữu trong suốt năm 2026 và việc xác nhận các điều khoản mang lại hiệu quả kinh tế cao cho giàn PVD X; và (3) Tiến độ triển khai của siêu dự án Lô B – Ô Môn. Các rủi ro chính bao gồm: giá dầu giảm sâu làm giảm hoạt động chi tiêu cho thăm dò và khai thác, thời gian dừng hoạt động ngoài kế hoạch của giàn khoan, giá thuê ngày thấp hơn khi tái ký hợp đồng mới và áp lực bán ròng liên tục từ khối ngoại.

Bảng 1: Định hướng triển khai và quản lý đội giàn khoan, PVD

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.