Sự kiện: Tổ chức ĐHCĐ năm 2026 vào ngày 6/6/2026

HAH đã tổ chức thành công ĐHCĐ năm 2026 vào ngày 6/6/2026, với các nội dung đáng chú ý như sau:

Đồ thị cổ phiếu HAH phiên giao dịch ngày 17/06/2026

Đặt mục tiêu tăng trưởng lợi nhuận khiêm tốn trong bối cảnh nhiều biến động

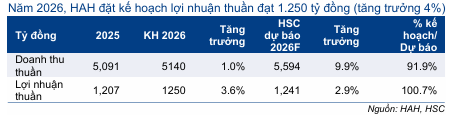

Cho năm 2026, HAH đặt kế hoạch doanh thu thuần và lợi nhuận thuần được dự báo đạt lần lượt 5.140 tỷ đồng (tăng trưởng 1%) và 1.250 tỷ đồng (tăng trưởng 4%). Mục tiêu lợi nhuận thuần sát với dự báo của HSC.

Trong 5 tháng đầu năm 2026, lợi nhuận thuần đạt 500 tỷ đồng (tăng 5% svck theo ước tính của chúng tôi), nhìn chung đi đúng hướng và hoàn thành 40% dự báo cho cả năm 2026.

Lượng nhiên liệu (VLSFO – dầu hàm lượng lưu huỳnh rất thấp) tiêu thụ trong 4 tháng đầu năm đã được chốt mua từ tháng 2 với mức giá thấp. Tuy nhiên, do công ty đã dùng hết lượng nhiên liệu giá rẻ này, xu hướng tăng của giá nhiên liệu bắt đầu gây áp lực lên lợi nhuận từ tháng 5. Mặc dù vậy, tác động này có thể được bù đắp một phần từ hoạt động mở rộng đội tàu của HAH (bổ sung thêm hai tàu vào tháng 4 và tháng 5). Cần lưu ý rằng HAH không tham gia vào các hợp đồng kỳ hạn để phòng ngừa rủi ro nhiên liệu, mà chỉ thực hiện mua qua các hợp đồng giao ngay. Công ty giữ mối quan hệ chiến lược với 3 4 nhà cung cấp tại mỗi thị trường để đảm bảo nguồn cung ứng liên tục và chất lượng nhiên liệu.

Trong bối cảnh thị trường nhiều biến động như hiện nay do tình hình căng thẳng địa chính trị, HAH ưu tiên tính ổn định hơn là tỷ suất sinh lời trong ngắn hạn. Trong 5 tháng đầu năm 2026, HAH đã gia hạn hợp đồng cho thuê tàu định hạn đối với ba tàu (Haian Mind, Haian East và Haian Opus – kích cỡ từ 1.700-1.800 TEU) với kỳ hạn hai năm cho mỗi tàu và mức giá thuê bình quân là 23.000 USD/ngày.

Bảng 1: Kế hoạch kinh doanh năm 2026, HAH

HAH hoàn toàn có thể lựa chọn ký hợp đồng ngắn hạn 6 tháng với mức giá cao hơn là 28.000 USD/ngày, nhưng công ty đã không chọn phương án này trước khả năng giá cước vận tải biển trên thị trường có thể đảo chiều mạnh. Do đó, BLĐ đặt mục tiêu kỳ hạn tối thiểu là hai năm cho các hợp đồng cho thuê tàu định hạn được gia hạn tiếp theo. Hợp đồng cho thuê tàu định hạn của tàu kế tiếp (Anbien Bay) dự kiến sẽ đáo hạn vào tháng 11/2026, điều này giúp HAH có đủ thời gian để đánh giá lại các điều kiện thị trường và tiến hành đàm phán gia hạn.

Quyết liệt mở rộng đội tàu

Trong tháng 4 và tháng 5, công ty liên kết do HAH sở hữu 40% vốn là CTCP Vận tải Xanh Hải An (chưa niêm yết, thành lập vào tháng 8/2025 dưới hình thức liên doanh giữa HAH và VSC) đã tiếp nhận hai tàu: Green Park (1.060 TEU) và Green Time (2.800 TEU). Hai tàu này có tuổi tàu từ 10-15 năm và là những tài sản đầu tiên của liên doanh này. Sau các thương vụ mua lại trên, tổng đội tàu của HAH hiện đã tăng lên 20 chiếc (so với 18 chiếc vào cuối năm 2025), nâng tổng công suất lên 33.100 TEU (tăng 13,2% so với cuối năm 2025).

Trong số 20 tàu này, có 12 tàu đang được cho thuê theo hình thức định hạn, trong khi 8 tàu còn lại do công ty tự vận hành. Trong số 8 tàu tự vận hành, có 4 tàu đang chạy các tuyến trong nước và 4 tàu khai thác các tuyến quốc tế.

HSC lưu ý rằng rủi ro về chi phí nhiên liệu sẽ do bên thuê tàu gánh chịu đối với các tàu cho thuê định hạn, cũng như thuộc về chủ tàu (HAH) đối với các tàu tự vận hành.

Trong nửa cuối năm 2026, HAH dự kiến sẽ mua thêm từ một đến hai tàu cũ. Trước đó, trong năm 2025 và đầu năm 2026, HAH cũng đã ký hợp đồng với các nhà máy đóng tàu của Trung Quốc để đóng mới 8 tàu (gồm bốn tàu công suất 3.000 TEU và bốn tàu công suất 7.100 TEU). Các tàu này có tổng vốn đầu tư là 552 triệu USD và dự kiến sẽ được bàn giao trong giai đoạn từ tháng 12/2027 đến tháng 4/2029.

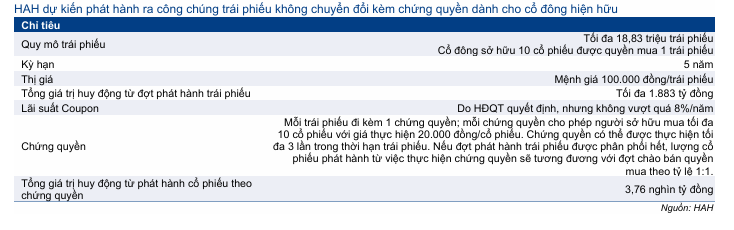

Để tài trợ vốn cho kế hoạch đóng mới này, bên cạnh các khoản vay ngân hàng, HAH đã đề xuất phương án phát hành ra công chúng trái phiếu không chuyển đổi kèm chứng quyền cho cổ đông hiện hữu (thông tin chi tiết tại Bảng 3 và Báo cáo doanh nghiệp “Đẩy mạnh mở rộng đội tàu; nâng khuyến nghị lên Tăng tỷ trọng” được chúng tôi phát hành ngày 1/6/2026). Về cơ cấu nguồn vốn, tỷ lệ nợ trên vốn CSH trước đây được duy trì ở mức 50:50, nhưng hiện tại có thể tăng lên mức 65:35 nhờ vị thế và uy tín của HAH ngày càng được củng cố đối với các tổ chức tín dụng.

Theo BLĐ, HAH đã nhận được lời đề nghị từ các hãng tàu thuộc top 10 toàn cầu. Tiến độ thảo luận hiện vẫn đang được triển khai, hướng đến mục tiêu chốt kỳ hạn cho thuê định hạn tối thiểu là 3 năm đối với phân khúc tàu container tải trọng 3.000 TEU và 5 năm đối với phân khúc tải trọng lớn 7.100 TEU. BLĐ cho biết, các hãng tàu lớn trên thế giới hiện chủ yếu tập trung đóng mới các phân khúc tàu quy mô vượt trội (sức chở 24.000 TEU). Xu hướng này dẫn đến tình trạng khan hiếm nguồn cung tại các phân khúc tàu nhỏ hơn, vốn phân khúc mục tiêu trọng tâm của HAH.

Duy trì k/n Tăng tỷ trọng, giữ nguyên giá mục tiêu và dự báo lợi nhuận

Ở giai đoạn này, HSC giữ nguyên dự báo lợi nhuận, kỳ vọng lợi nhuận thuần đạt 1.241 tỷ đồng trong năm 2026 (tăng trưởng 3%) và 1.148 tỷ đồng trong năm 2027 (giảm 8% so với cùng kỳ) dựa trên giả định giá cước vận tải sẽ hạ nhiệt vào năm sau.

Chúng tôi duy trì khuyến nghị Tăng tỷ trọng và giữ nguyên giá mục tiêu ở mức 62.400đ (tiềm năng tăng giá là 15%). Ở thị giá hiện tại, Cổ phiếu HAH đang giao dịch với EV/EBITDA trượt dự phóng 1 năm là 4,5 lần, lớn hơn so với bình quân từ tháng 1/2021 ở mức 3,7 lần.

Bảng 2: Kế hoạch đóng tàu mới, HAH

Bảng 3: Chi tiết phát hành trái phiếu, HAH

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.