Basel II là phiên bản thứ hai của Hiệp ước Basel, trong đó đưa ra các nguyên tắc chung và các luật ngân hàng của ủy ban Basel về giám sát ngân hàng. Basel II được công bố năm 2004 với chủ đích điều chỉnh các tiêu chuẩn ngân hàng quốc tế liên quan đến việc kiểm soát an toàn vốn của ngân hàng khi đối mặt với các rủi ro về tài chính và vận hành. Hiệp ước về vốn Basel II bao gồm các quy định có thể sẽ đem lại một loạt các thay đổi về tuân thủ cho các ngân hàng trên thế giới.

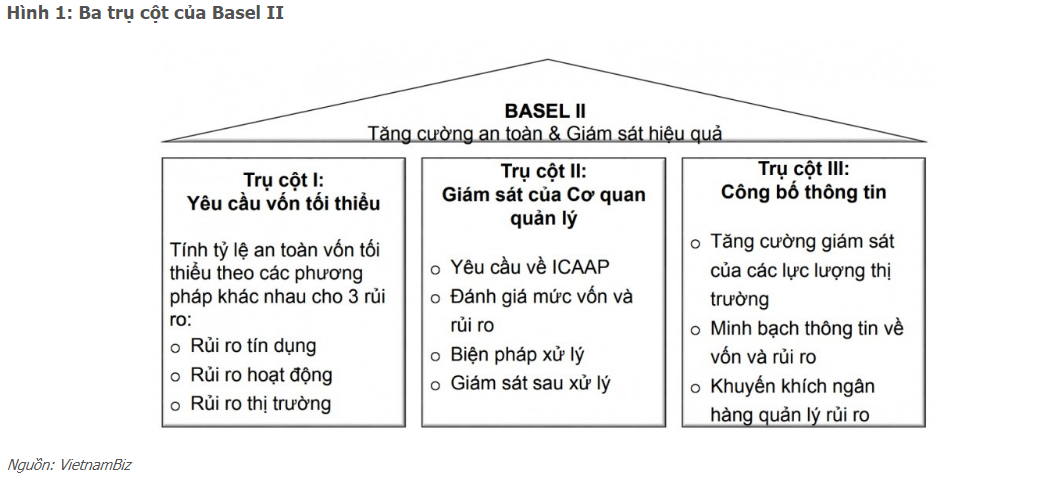

Basel II sử dụng khái niệm “3 trụ cột”– (1) Yêu cầu vốn tối thiểu, (2) Quy trình rà soát giám sát, và (3) Nguyên tắc thị trường.

Khuôn khổ pháp lý về Basel II ở Việt Nam

Tại Việt Nam, Ngân hàng nhà nước (NHNN) đã ban hành các văn bản pháp lý nhằm hướng dẫn cụ thể việc triển khai cả 3 trụ cột của Basel II theo Phương pháp tiêu chuẩn. Các văn bản này bao gồm (1) Thông tư 41/2016/TT-NHNN quy định tỷ lệ an toàn vốn đối với ngân hàng, chi nhánh ngân hàng nước ngoài và (2) Thông tư 13/2018/TT-NHNN quy định về hệ thống kiểm soát nội bộ của ngân hàng thương mại, chi nhánh ngân hàng nước ngoài tại Việt Nam. NHNN cũng đang biên soạn Dự thảo lần 1 Thông tư quy định tỷ lệ an toàn vốn đối với ngân hàng, chi nhánh ngân hàng nước ngoài theo phương pháp nâng cao (FIRB), dự kiến xin ý kiến rộng rãi và trình Thống đốc ký ban hành trong năm 2019.

Thông tư 41 được biết đến là văn bản pháp lý đầu tiên quy định về việc triển khai Basel II ở Việt Nam, đưa ra các hướng dẫn đối với trụ cột thứ nhất và trụ cột thứ ba. Trong bài Nhật ký chuyên viên này, chúng tôi sẽ nêu rõ hơn về Thông tư 41 và tiến độ triển khai của các ngân hàng ở Việt Nam, bao gồm các ngân hàng do chúng tôi phân tích.

Thông tu 41 về quy định an toàn vốn

Theo thông tư 41, ngân hàng thương mại, chi nhánh ngân hàng nước ngoài tại Việt Nam phải thường xuyên duy trì hệ số an toàn vốn (CAR) ở mức 8%, dựa trên số liệu báo cáo tài chính. Thông tư này được xem là bước tiến quan trọng trong việc giới thiệu phiên bản mới của khái niệm tài sản có rủi ro điều chỉnh theo trọng số (RWA) trong các quy định pháp lý về an toàn vốn đối với các ngân hàng Việt Nam. Điều này cho thấy tầm nhìn của các cơ quan quản lý trong việc vận dụng thực tiễn về RWA để phục vụ cho ngành ngân hàng Việt Nam.

So với quy định về an toàn vốn hiện đang áp dụng ở Việt Nam, thông tư 41 tính toán CAR dựa trên phiên bản mới về tài sản có rủi ro điều chỉnh theo trọng số nêu trên và rất gần với tiêu chuẩn Basel II. Do đó, theo PwC Vietnam, việc tuân thủ theo quy định mới sẽ đòi hỏi các ngân hàng phải nắm vững phương pháp tính tài sản có rủi ro điều chỉnh theo trọng số, thu thập và xử lý dữ liệu một cách chi tiết, cũng như cần có một hệ thống phân loại tài sản đủ mạnh. Theo đó, khi áp dụng tiêu chuẩn này, các ngân hàng có thể sẽ gặp một số thách thức như thiếu vốn hay chiến lược kinh doanh và cơ cấu danh mục tài sản chưa phù hợp nên nguồn lực về vốn không được tối ưu hóa.

Thông tư 41 sẽ có hiệu lực thi hành kể từ ngày 01/01/2020. Tuy vậy, các ngân hàng nếu đáp ứng trước hạn thì có thể nộp đơn xin áp dụng sớm thông tư này.

Tiến độ thực hiện Thông tư 41 của các ngân hàng Việt Nam

10 ngân hàng thương mại, bao gồm VCB, BIDV, CTG, TCB, ACB, VPB, MBB, Maritime Bank, STB và VIB, đã được NHNN lựa chọn để thí điểm áp dụng Thông tư 41 sớm hơn một năm so với thời hạn quy định, tức là từ 01/01/2019. Trong số này, STB đã xin rút khỏi danh sách thí điểm và yêu cầu được áp dụng từ 01/01/2020.

Cho đến nay, mới chỉ có 3 ngân hàng trong số này (VCB, VIB, VPB) và ngân hàng OCB (không nằm trong đối tượng thí điểm) đã nộp đơn xin phê duyệt tuân thủ sớm tiêu chuẩn về vốn mới. Trong đó, VCB và VIB là 2 ngân hàng đầu tiên nhận được phê duyệt chính thức của NHNN về việc áp dụng thông tư 41. Họ cũng thông báo sẽ tiếp tục triển khai Thông tư 13 nêu trên và sẽ nộp đơn xin áp dụng sớm trong năm 2019. Hai ngân hàng còn lại, VPB và OCB, vẫn đang chờ phê duyệt chính thức của NHNN về việc áp dụng thông tư 41.

Xem xét hệ số an toàn vốn hiện nay, chúng tôi kỳ vọng rằng 4/6 ngân hàng còn lại (TCB, Maritime bank, MBB, ACB) sẽ có thể đáp ứng yêu vầu của Thông tư 41 từ năm 2019. Tuy nhiên, để có thể có khoảng cách an toàn vốn đủ cho tăng trưởng trong giai đoạn tiếp theo, chúng tôi cho rằng các ngân hàng sẽ phải nỗ lực rất nhiều để huy động thêm vốn trong năm 2019. Họ sẽ tiếp tục tăng Vốn cấp 1 bằng việc phát hành thêm và chia cổ tức bằng cổ phiếu, và tăng Vốn cấp 2 bằng việc phát hành trái phiếu dài hạn hoặc vay nợ dài hạn các tổ chức quốc tế. Dù vậy, chúng tôi cho rằng việc thực hiện huy động Vốn cấp 2 cũng không phải là dễ dàng, bởi trong 2 tháng đầu quý cuối năm 2018, chúng tôi nhận thấy tỷ lệ phát hành trái phiếu dài hạn thành công của các ngân hàng ở mức không cao, chỉ từ 50-60%.

Trái lại, đối với trường hợp của BID và CTG, do hệ số CAR tính theo quy định hiện hành đã rất gần 9% còn CAR tính theo Thông tư 41 nhiều khả năng thấp hơn 8%, chúng tôi cho rằng các ngân hàng này sẽ phải tăng vốn chủ sở hữu thì mới có thể đáp ứng được tiêu chuẩn vốn mới. Đối với BID, sau nhiều năm có kế hoạch phát hành chiến lược cho KEB Hana bank nhưng chưa thành, vào tháng 11 vừa qua ngân hàng này cuối cùng đã xin được phê duyệt của cổ đông để thực hiện kế hoạch này. Như vậy, chúng tôi tin rằng BID có thể đáp ứng tiêu chuẩn vốn Basel II nếu thương vụ phát hành chiến lược diễn ra thành công. Tuy nhiên đối với CTG thì chúng tôi cho rằng việc tuân thủ sẽ khó khăn hơn nhiều do việc tăng vốn khó có thể hoàn thành trong năm tới. Sở hữu nhà nước tại CTG đã ở mức tối thiểu cho phép là 65%, trong khi chính phủ chủ trương không đầu tư thêm ngân sách vào các ngân hàng thương mại. Theo chiến lược phát triển ngành ngân hàng mới đây, nhà nước đã có kế hoạch giảm tỷ lệ sở hữu tối thiếu ở các ngân hàng nhà nước xuống mức 51%, tuy vậy chúng tôi cho rằng CTG sẽ phải chờ ít nhất đến năm 2020 hoặc muộn hơn mới có thể tăng vốn được. Mặt khác, chúng tôi tin rằng trong khi chờ đợi việc tăng vốn, BID và CTG vẫn sẽ tiếp tục tìm cách cải thiện hệ số CAR bằng việc tái cơ cấu danh mục tài sản theo hướng tập trung vào các tài sản có mức dộ rủi ro thấp hơn, cùng với đó tăng cường xóa nợ và trích lập dự phòng chung.

Các khó khăn khác trong việc áp dụng Thông tư 41 bao gồm chi phí và việc triển khai kho dữ liệu, khung quản trị dữ liệu và công cụ tính toán CAR tự động; những thay đổi trong chiến lược và vận hành kinh doanh của ngân hàng; cũng như nhu cầu đào tạo cho nhân viên về quy định/hệ thống mới.

Mặc dù có những khó khăn như vậy, chúng tôi nhận thấy các ngân hàng khi tuân thủ theo quy định vốn mới (nhất là các ngân hàng tuân thủ sớm) sẽ có được nhiều lợi ích. Thứ nhất, việc áp dụng theo quy định mới sẽ giúp nâng cao năng lực quản trị rủi ro và cải thiện kết quả kinh doanh trong dài hạn. Ví dụ, để quản trị tài sản có rủi ro được tốt thì các ngân hàng phải nỗ lực tối ưu hóa danh mục tài sản, ưu tiên các phân khúc ít rủi ro hơn. Thứ hai, các ngân hàng nộp đơn đăng ký phê duyệt tuân thủ sớm nhiều khả năng sẽ được hưởng nhiều chính sách ưu đãi, như về tăng trưởng tín dụng và mở rộng mạng lưới. Thứ ba, dù ngân hàng ở quy mô nào, việc sớm áp dụng các điều kiện vốn mới cho thấy họ có năng lực cạnh tranh tốt và mức độ tài chính ổn định hơn các đối thủ khác. Việc không tuân thủ được Thông tư 41 khi văn bản này chính thức có hiệu lực có thể khiến ngân hàng mất điểm trong mắt các nhà đầu tư, thị trường nói chung và các cơ quan xếp hạng tín nhiệm quốc tế.

Nguồn: VDSC