Sự kiện: Công bố KQKD Q1/2026

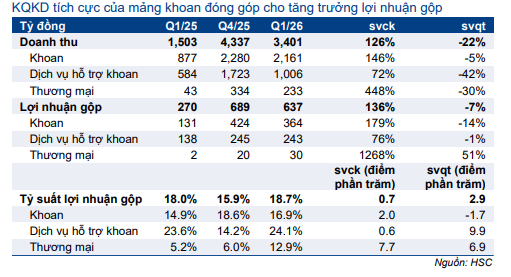

PVD vừa công bố KQKD Q1/2026 với doanh thu đạt 3.401 tỷ đồng (tăng 126% so với cùng kỳ, giảm 21% so với quý trước, đạt 25% dự báo cho cả năm của HSC ở mức 13.443 tỷ đồng), trong khi lợi nhuận thuần đạt 306 tỷ đồng (tăng 100% so với cùng kỳ, giảm 15% so với quý trước, đạt 18,7% dự báo cho cả năm của chúng tôi ở mức 1.640 tỷ đồng). Doanh thu và lợi nhuận thấp hơn so với quý trước phản ánh sự bình thường hóa từ mức nền cực cao của Q4/2025 (doanh thu Q4/2025 tăng 68% so với quý trước nhờ các hoạt động điều động giàn khoan phát sinh một lần) và đặc điểm KQKD Q1 thường yếu do điều kiện thời tiết theo mùa.

Đồ thị cổ phiếu PVD phiên giao dịch ngày 20/05/2026

Việc mở rộng đội giàn khoan thúc đẩy đà tăng trưởng doanh thu. Doanh thu dịch vụ giếng khoan đạt 2.161 tỷ đồng trong Q1/2026, tăng 147% so với cùng kỳ, do có nhiều giàn khoan tự nâng (tự sở hữu và thuê ngoài) hoạt động tại thị trường trong nước. Việc mở rộng đội giàn khoan khi mua thêm giàn PVD 8 (tháng 12/2024) và PVD 9 vào cuối năm 2025 đang chuyển hóa trực tiếp thành tăng trưởng doanh thu. Tỷ suất lợi nhuận gộp mảng dịch vụ giếng khoan đạt 16,9%, giảm 1,7 điểm phần trăm so với Q4/2025 do các giàn thuê ngoài có tỷ suất lợi nhuận thấp hơn về mặt cấu trúc so với các giàn tự sở hữu. Tuy nhiên, mức cải thiện 2 điểm phần trăm so với cùng kỳ (so với 14,9% trong Q1/2025) cho thấy việc mở rộng đội giàn khoan đang giúp cải thiện tỷ suất lợi nhuận so với cơ cấu của năm trước.

Tỷ suất lợi nhuận của mảng dịch vụ giếng khoan được xác định lại ở mức cao hơn Doanh thu mảng dịch vụ giếng khoan đạt 1.006 tỷ đồng (tăng 72% so với cùng kỳ), với tỷ suất lợi nhuận gộp mở rộng lên 24,1% từ mức 14,2% trong Q4/2025 và cao hơn một chút so với mức 23,6% trong Q1/2025. Tỷ suất lợi nhuận cao hơn 10 điểm phần trăm so với quý trước phản ánh đòn bẩy hoạt động. Mảng này đang hưởng lợi từ việc cung cấp các gói dịch vụ tích hợp khi có nhiều giàn khoan hoạt động trong nước hơn, một yếu tố thuận lợi mang tính dài hạn mà chúng tôi kỳ vọng sẽ tiếp tục duy trì trong năm 2026.

Bảng 1: KQKD Q1/2026, PVD

Bảng 2: Cơ cấu doanh thu và lợi nhuận gộp theo mảng kinh doanh, PVD

Duy trì khuyến nghị Mua vào

Sau khi giá cổ phiếu tăng 3,3% trong 3 tháng qua, Cổ phiếu PVD đang giao dịch với P/E trượt dự phóng 1 năm là 9,7 lần, thấp hơn 1,1 độ lệch chuẩn so với bình quân từ tháng 1/2023 ở mức 15,3 lần. Cổ phiếu có tiềm năng tăng giá là 48,1% tại giá mục tiêu mới là 46.500đ. Chúng tôi khuyến nghị Mua vào đối với PVD. Các động lực chính bao gồm đóng góp doanh thu từ giàn PVD 9 từ Q2/2026, nhu cầu khoan trong nước duy trì ổn định từ Tập đoàn Dầu khí Việt Nam và tiềm năng mua thêm một giàn khoan mới, PVD 10, vào năm 2027.

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.

Từ khóa: PVD