Sẵn sàng trở thành công ty dẫn đầu xu hướng TMĐT

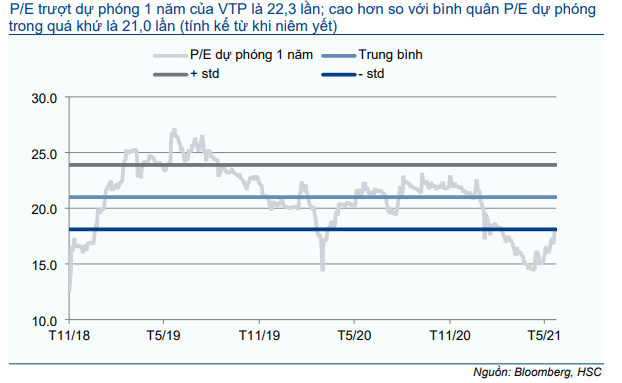

Thông tin đầu tư: VTP là cổ phiếu tăng trưởng. HSC dự báo lợi nhuận thuần tăng trưởng với tốc độ CAGR trong 5 năm tới là 25,3%; nhờ sự bùng nổ của siêu xu hướng TMĐT. Từ mô hình kinh doanh yêu cầu ít vốn hiện tại, VTP có kế hoạch đầu tư mạnh mẽ để nâng cao năng lực hạ tầng và công nghệ – là mấu chốt để đương đầu với sự cạnh tranh. HSC đưa ra khuyến nghị lần đầu là Mua vào với giá mục tiêu dựa trên phương pháp DCF là 102.500đ (tiềm năng tăng giá là 23,5%). Tại giá mục tiêu, P/E trượt dự phóng 1 năm là 22,3 lần, là mức hấp dẫn nếu nhìn vào triển vọng tăng trưởng mạnh và bình quân P/E dự phóng trong quá khứ.

Đồ thị cổ phiếu VTP phiên giao dịch ngày 05/07/2021. Nguồn: AmiBroker

Sự bùng nổ TMĐT tạo ra cơ hội tăng trưởng mạnh mẽ

TMĐT B2C tại Việt Nam có tốc độ tăng trưởng gộp bình quân năm là 21% trong 5 năm qua (nguồn: Statista), nhờ những yếu tố: dân số trẻ và thích ứng với công nghệ, tỷ lệ sử dụng Internet cao và tỷ lệ sử dụng điện thoại thông minh ngày càng tăng. Mặc dù vậy, ngành TMĐT tại Việt Nam vẫn đang ở giai đoạn sơ khai với tỷ lệ thâm nhập chỉ 2% so với 19% trên toàn cầu. Chúng tôi tin rằng TMĐT sẽ bùng nổ trong thời gian tới; điều này sẽ mang lại lợi ích cho các công ty chuyển phát và logistic lớn với VTP là công ty tiên phong.

VTP có 2 lợi thế lớn là tiềm lực tài chính và công nghệ

Trong vài năm qua, ngành chuyển phát đã chuyển đổi từ hoạt động bưu chính thuần túy sang tập trung nhiều hơn vào chuyển phát bưu kiện, đồng thời với sự phát triển của TMĐT. Khi các yêu cầu của khách hàng ngày càng cao hơn – cả về thời gian giao hàng và độ chính xác – thì bản chất của hoạt động kinh doanh chuyển phát cũng đã thay đổi rất nhiều, từ yêu cầu ít vốn sang thâm dụng vốn.

Trong khi đó, khi thị trường chuyển phát và các dịch vụ liên quan ngày càng mở rộng, nhiều công ty mới thành lập đã tham gia vào thị trường, gây áp lực buộc các công ty hiện hữu trong ngành như VTP phải nâng cấp thông qua đầu tư cập nhật công nghệ mới nhất để duy trì lợi thế cạnh tranh. Do đó, khả năng tiếp cận vốn và nâng cao công nghệ của những công ty hiện hữu – 2 yếu tố quan trọng để duy trì cạnh tranh lâu dài – là rất quan trọng.

Việc niêm yết giúp VTP huy động vốn dễ dàng hơn

Cổ phiếu VTP hiện là công ty niêm yết duy nhất trong số các công ty chuyển phát lớn. Kể từ khi niêm yết vào tháng 11/2018, VTP vẫn chưa tăng vốn. Ngoài ra, Công ty vẫn đang có lợi nhuận khả quan và tăng trưởng đều, trong khi hầu hết các đối thủ cạnh tranh đang phải vật lộn với thua lỗ.

Do vậy, HSC tin rằng hiện tại là thời điểm phù hợp để đầu tư để tăng trưởng trong tương lai và (nhờ vào việc niêm yết) VTP rõ ràng có lợi thế trong việc huy động vốn khi cần, trong khi những doanh nghiệp khác nói chung phải huy động thông qua hình thức góp vốn và/hoặc nhận vốn từ công ty mẹ.

Ban lãnh đạo giàu kinh nghiệm và am hiểu công nghệ

Trong khi đó, với tư cách là công ty con trong lĩnh vực logistic của Tập đoàn Viettel (một tập đoàn viễn thông và công nghệ lớn của quân đội), VTP được hỗ trợ tốt về mặt công nghệ. Một số quản lý cấp cao tại VTP đã từng phục vụ trong bộ phận công nghệ của Bộ Quốc phòng, do đó, họ sẽ có thể giúp cải thiện năng lực công nghệ của VTP.

VTP có kinh nghiệm trong phát triển công nghệ. Thực tế, hầu hết công nghệ của VTP là tự triển khai. Việc sở hữu hệ thống phân loại tự động với công suất cao nhất cả nước (42.000 bưu kiện/giờ) đã cho thấy khả năng công nghệ của VTP.

Dự báo tài chính: Lợi nhuận thuần tăng trưởng với tốc độ gộp bình quân năm tới là 25% trong giai đoạn 2020-2025

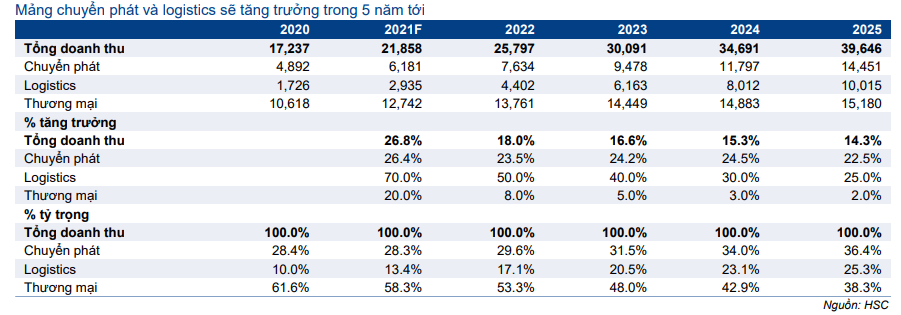

HSC dự báo tốc độ tăng trưởng gộp bình quân năm của doanh thu thuần và lợi nhuận thuần trong giai đoạn 2020-2025 lần lượt đạt 18% và 25%; nhờ:

- Doanh thu chuyển phát tăng trưởng với tốc độ gộp bình quân năm là 24%, dựa trên tốc độ tăng trưởng sản lượng bưu kiện hàng năm 25-30%; và

- Doanh thu logistic tăng trưởng với tốc độ gộp bình quân năm thậm chí còn cao hơn là 42%, và là động lực tăng trưởng chính trong giai đoạn này.

Với những dự báo trên đây, đến năm 2025 mảng chuyển phát dự kiến sẽ đóng góp 36% tổng doanh thu trong khi dịch vụ logistic và thương mại lần lượt đóng góp 25% và 38%. Trong khi đó vào năm 2020, mảng chuyển phát, logistic và thương mại lần lượt đóng góp 28%, 10% và 62% vào tổng doanh thu.

Kế hoạch đầu tư và vay nợ tăng trong giai đoạn 2020-2025 nhưng được hỗ trợ tốt

VTP có kế hoạch đầu tư 2.500 tỷ đồng vào các trung tâm logistic thông minh trong giai đoạn 2020-2025. Công ty vẫn luôn nỗ lực đi trước một bước để chuẩn bị cho sự tăng trưởng – đầu tư vào cơ sở hạ tầng trước, sau đó thu lại lợi nhuận.

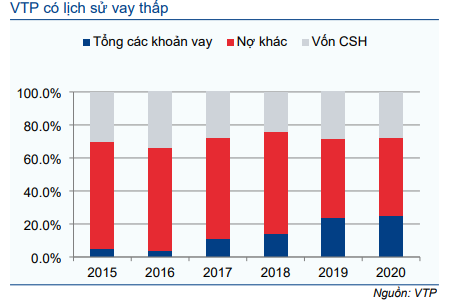

Trên bảng CĐKT của VTP trước đây hầu như không có các khoản vay dài hạn nhờ vào mô hình kinh doanh yêu cầu ít vốn trước đây. Tuy nhiên, với kế hoạch đầu tư mới cho tương lai, HSC dự báo dư nợ dài hạn sẽ tăng đáng kể trong 5 năm tới. Tuy nhiên, tỷ lệ nợ/vốn CSH sẽ không ở mức đáng lo ngại, ở vào 65% vào năm 2025, trong khi đó, tỷ lệ nợ/tài sản được dự báo sẽ ở mức 22-25% trong giai đoạn dự báo.

Định giá và khuyến nghị

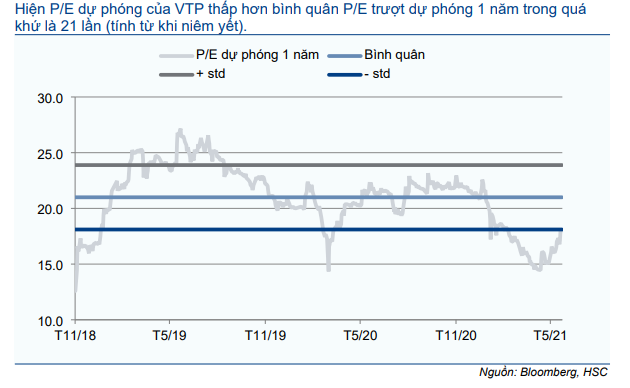

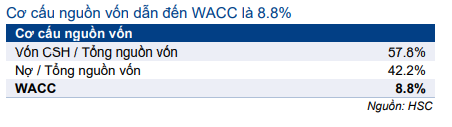

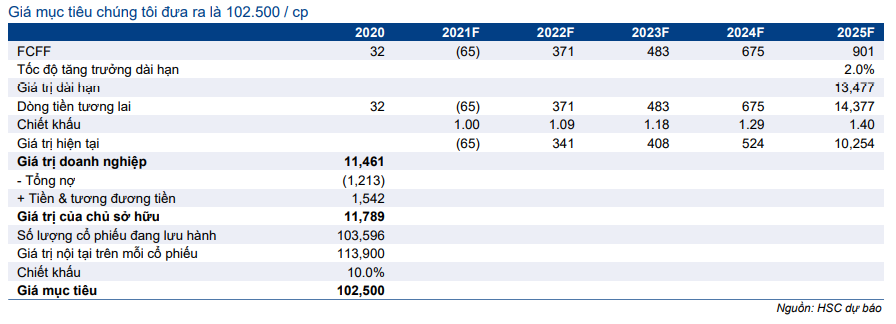

Giá mục tiêu theo phương pháp DCF của HSC là 102.500đ/cp với giả định chi phí vốn bình quân là 8,8% và tốc độ tăng trưởng dài hạn là 2,0% và sau khi áp dụng mức chiết khấu 10% để phản ánh sự hạn chế trong công tác công bố thông tin. Tại giá mục tiêu, P/E trượt dự phóng 1 năm là 22,3 lần. Hiện P/E dự phóng năm 2021 là 20,2 lần và P/E trượt dự phóng 1 năm là 18,1 lần; thấp hơn bình quân P/E trượt dự phóng 1 năm trong quá khứ là 21,0 lần (tính từ khi niêm yết).

Rủi ro chính đối với khuyến nghị Mua vào của chúng tôi là mức độ cạnh tranh. Nếu dự báo tăng trưởng nhu cầu đối với các dịch vụ nói trên gây thất vọng trong bối cảnh cạnh tranh vẫn gay gắt, tỷ suất lợi nhuận có thể sẽ giảm nhanh hơn và mạnh hơn so với dự đoán.

Bảng 1: P/E dự phóng lịch sử 1 năm

Tổng quan doanh nghiệp

CTCP Bưu chính Viettel niêm yết trên sàn UPCoM vào cuối năm 2018, là công ty con trong lĩnh vực logistic của Tập đoàn Viettel, công ty viễn thông lớn nhất Việt Nam. Tiền thân của VTP là Trung tâm phát hành báo chí được thành lập năm 1997 và Công ty đã phát triển thành doanh nghiệp bưu chính và chuyển phát hàng đầu với mạng lưới rộng khắp 63 tỉnh thành trên cả nước.

Lịch sử hình thành và phát triển

Tiền thân của CTCP Bưu chính Viettel là Trung tâm phát hành báo chí được thành lập năm 1997của quân đội và IPO vào năm 2009. Công ty đã phát triển thành công ty bưu chính và chuyển phát lớn thứ 2 tại Việt Nam với mạng lưới rộng khắp 63 tỉnh thành trên toàn quốc. VTP được niêm yết trên sàn UPCoM vào tháng 11/2018.

Đến cuối năm 2020, VTP sở hữu 1.825 bưu cục, trung tâm và cửa hàng. Đầu năm ngoái, VTP cũng đã nhận chuyển giao hơn 300.000 điểm bán từ một công ty thành viên trong lĩnh vực viễn thông của Tập đoàn Viettel là TCT Viễn thông Viettel (VTT). Việc chuyển giao này đã giúp củng cố phạm vi phủ sóng trên toàn quốc của VTP.

Cơ cấu cổ đông

Công ty Việt Nam thuộc sở hữu của quân đội

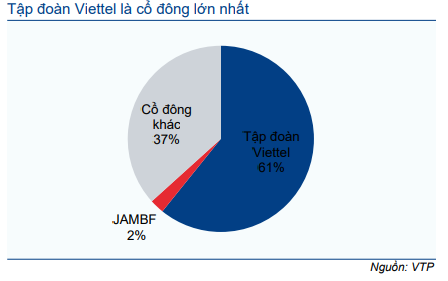

Tập đoàn Viettel là cổ đông lớn nhất của VTP, với 60,8% cổ phần ở thời điểm hiện tại. Tập đoàn này thuộc sở hữu và kiểm soát của quân đội Việt Nam và đồng thời là công ty viễn thông lớn nhất tại Việt Nam với tổng doanh thu và LNTT năm 2020 lần lượt là 264 nghìn tỷ đồng và 40 nghìn tỷ đồng.

Tập đoàn Viettel nắm giữ 68,1% cổ phần VTP sau khi niêm yết vào tháng 11/2018, tuy nhiên tập đoàn này đã hạ tỷ lệ sở hữu xuống 66% trong năm 2019 sau đợt phát hành ESOP. Sau đó, vào tháng 11/2020, Tập đoàn Viettel đã tổ chức đấu giá thoái bớt cổ phần tại VTP xuống 60,8% hiện tại, thu về 527 tỷ đồng với giá bán bình quân là 105.907đ/cp. Phiên đấu giá thu hút sự quan tâm của nhiều nhà đầu tư, trong đó có một số đơn vị thậm chí muốn trở thành nhà đầu tư chiến lược tại VTP. Tuy nhiên, quy mô của đợt thoái vốn này khá nhỏ và không khuyến khích các nhà đầu tư chiến lược tiềm năng.

BLĐ cho biết có thể sẽ tiếp tục đợt thoái vốn trong giai đoạn 2021-2025, nhưng Tập đoàn Viettel cũng đã cam kết duy trì cổ phần chi phối tại VTP trong giai đoạn trên.

Sau Tập đoàn Viettel, cổ đông lớn thứ hai là Japan Asia MB Capital (JAMBF), liên doanh giữa MB Capital và Japan Asia Group (theo tỷ lệ 51:49). JAMBF đã mua 5,08% cổ phần VTP từ Ngân hàng Quân đội (MBB; Mua vào, giá mục tiêu 40.000đ) vào năm 2016, tuy nhiên gần đây tỷ lệ sở hữu của JAMBF đã giảm xuống 2,5%.

Biểu đồ 2: Cổ đông lớn, VTP

Biểu đồ 3: Cổ đông theo quốc gia, VTP

Công ty con quan trọng của Tập đoàn Viettel

Tập đoàn Viettel có bốn trụ cột chính bao gồm: (i) Viễn thông; (ii) Giải pháp CNTT và số hóa; (iii) sản xuất công nghiệp và công nghệ tiên tiến; và (iv) giao hàng, logistic và thương mại. VTP thuộc trụ cột thứ tư, cho thấy tầm quan trọng trong tập đoàn.

Trong quá trình tái cơ cấu gần đây tại Tập đoàn Viettel, VTP hiện chịu trách nhiệm phần lớn các hoạt động bán hàng tại Tập đoàn Viettel. Theo đó, VTP đã nhận từ TCT Viễn thông Viettel (VTT) 800 cửa hàng trong năm 2018 và 300.000 điểm bán vào năm 2020. VTP dự kiến sẽ hợp nhất hoàn toàn các cửa hàng này vào hệ thống của mình vào cuối năm 2021. Ngoài ra, VTP sẽ có thể cắt giảm một số chi phí chung, đồng thời nắm lấy cơ hội bán chéo các sản phẩm và dịch vụ của mình sau khi chuyển giao.

Hoạt động kinh doanh

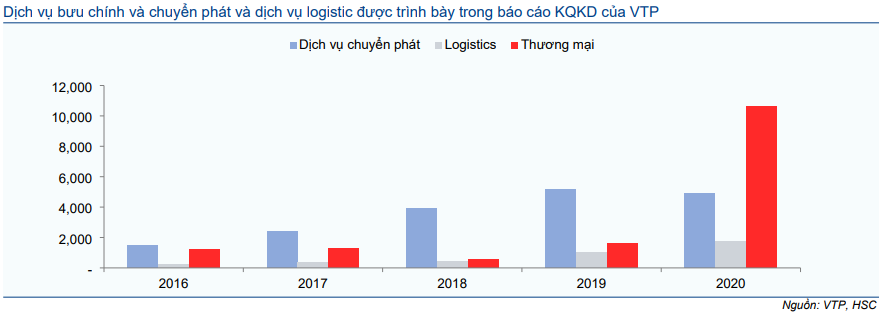

VTP đang hoạt động trong 3 lĩnh vực kinh doanh chính: (i) Dịch vụ bưu chính và chuyển phát (dành cho khách hàng trong và ngoài nước); (ii) dịch vụ logistic; và (iii) dịch vụ thương mại. Hai mảng kinh doanh đầu tiên thuộc lĩnh vực dịch vụ, có doanh thu và lợi nhuận gộp trình bày chung với mảng thương mại trong báo cáo KQKD của VTP (Bảng 4-5).

Biểu đồ 4: Cơ cấu doanh thu thuần, VTP

Biểu đồ 5: Cơ cấu lợi nhuận gộp, VTP

Biểu đồ 6: Doanh thu thuần theo mảng kinh doanh, VTP (tỷ đồng)

Bưu chính và chuyển phát

Chuyển phát là hoạt động kinh doanh cốt lõi của VTP, với doanh thu gần 5 nghìn tỷ đồng trong năm 2020 (đóng góp khoảng 28,4% vào tổng doanh thu). VTP cung cấp dịch vụ chuyển phát tại thị trường trong nước và quốc tế. Tốc độ tăng trưởng gộp bình quân năm của mảng này đạt 35,4% trong giai đoạn 2016-2020.

Chuyển phát nội địa: 90% doanh thu và lợi nhuận của VTP là từ thị trường nội địa. VTP là công ty có doanh thu lớn thứ 2 tại Việt Nam, với thị phần 21% trong năm 2020. VTP đã phát triển mạng lưới bưu cục/trung tâm chuyển phát trên toàn bộ 63 tỉnh thành của Việt Nam, đến tận cấp phường, xã. Mạng lưới của VTP bao gồm 1.825 bưu cục/trung tâm chuyển phát/cửa hàng và 6.000 điểm dịch vụ chuyển phát nhanh. Như đã đề cập, trong năm 2020, VTP đã nhận 300.000 điểm bản từ công ty thành viên trong Tập đoàn Viettel là TCT Viễn thông Viettel trong quá trình tái cấu trúc Tập đoàn Viettel. Sự chuyển giao này đã mở rộng phạm vi phủ sóng của VTP lên 0,12km/điểm dịch vụ (so với mức bình quân trong ngành là 2,92km/điểm dịch vụ).

VTP còn vận hành Mygo – một nền tảng chia sẻ dịch vụ gọi xe và chuyển phát với sứ mệnh số hóa và xã hội hóa hoạt động vận tải. Mygo tạo sự khác biệt với các nền tảng chia sẻ khác bằng cách cung cấp các giải pháp cho các bưu kiện có kích thước lớn. Mygo đang huy động một đội xe gần 5.000 xe tải và hơn 2.000 tài xế. VTP thuê ngoài thông qua Mygo để đáp ứng khoảng 20% nhu cầu giao hàng tận nơi của mình.

Chuyển phát quốc tế: VTP đã mở rộng phạm vi hoạt động sang Campuchia và Myanmar. Hai quốc gia này có tiềm năng tăng trưởng lớn với nhu cầu mua sắm trực tuyến tăng cao, trong khi thị trường phần gần như chưa được khai thác với rất ít công ty chuyển phát nhanh được cấp phép (25 công ty ở Campuchia và 6 công ty ở Myanmar).

Logistics

Đối với mảng logistic, VTP cung cấp các dịch vụ vận chuyển, kho bãi và hoàn thiện đơn hàng. Mảng này đã tăng trưởng gấp 7 lần trong 4 năm qua và đạt doanh thu 1,7 nghìn tỷ đồng trong năm 2020. Với nhu cầu dịch vụ logistic ngày càng tăng cùng với sự phát triển của TMĐT và thương mại quốc tế, mảng này được kỳ vọng sẽ là động lực tăng trưởng tiếp theo trong những năm tới, với mục tiêu đề ra của BLĐ là tăng trưởng 10 lần vào năm 2025.

VTP đã phát triển hệ thống 4 cấp độ kho hàng bao gồm: (1) Trung tâm chia chọn tổng (tại các đô thị lớn); (2) trung tâm chia chọn vệ tinh (ở các thành phố vệ tinh); (3) trung tâm chia chọn nhỏ lẻ (ở tất cả các tỉnh, thành phố); và (4) bưu cục (tại các bưu điện và cửa hàng cũ). Các cơ sở này được trang bị công nghệ hiện đại và hiệu quả hơn để phân loại, nâng hạ và đóng gói hàng hóa.

Thương mại

VTP bán thẻ sim GTGT thấp và văn phòng phẩm tại các cửa hàng của mình đồng thời vận hành nền tảng mua bán Voso.vn và các giải pháp bán hàng đa kênh Viettel Sales.

Voso.vn là một nền tảng mua bán tiếp cận với thị trường ngách trong việc quảng bá các sản phẩm nông nghiệp Việt Nam. Với sứ mệnh như vậy, ưu tiên của Voso không phải là lợi nhuận mà là hỗ trợ nông dân địa phương.

Voso đã hợp tác với Chính phủ để khởi động chương trình OCOP (một cam kết, một sản phẩm), nhằm mục đích quảng bá ít nhất một sản phẩm từ mỗi địa phương. Tính đến hiện tại, Voso có hơn 1.000 nhà cung cấp và khoảng 1.600 sản phẩm OCOP, bình quân 30.000 đơn hàng/tháng. Voso cũng ra mắt ứng dụng của riêng mình vào năm 2020 và có chức năng quét mã QR, cho phép khách hàng truy xuất nguồn gốc của sản phẩm. VTP cung cấp dịch vụ giao hàng cho các đơn hàng trên Voso.vn, vì vậy việc quảng bá nền tảng cũng sẽ giúp tăng doanh thu giao hàng.

Tổng quan ngành

Hai mảng kinh doanh cốt lõi của VTP – chuyển phát và logistic – có liên quan trực tiếp đến sự phát triển của ngành TMĐT tại Việt Nam. Với dân số trẻ, phạm vi phủ sóng rộng khắp của Internet và các tác động của dịch COVID-19, Việt Nam có điều kiện tốt để bước vào một siêu xu thế TMĐT trong những năm tới. Điều này sẽ thúc đẩy nhu cầu chuyển phát và logistic, trong đó VTP là công ty hàng đầu và sẽ hưởng lợi trực tiếp. Tuy nhiên, sự cạnh tranh cũng có thể sẽ nóng lên khi nhiều công ty mới tham gia ngành.

Siêu xu hướng TMĐT

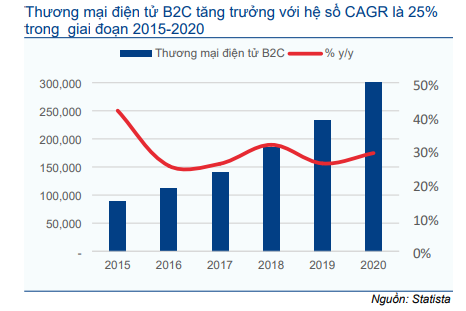

Thị trường TMĐT ở Việt Nam đang phát triển mạnh mẽ, được thúc đẩy bởi các yếu tố như dân số trẻ của đất nước, tỷ lệ sử dụng internet cao và tỷ lệ sử dụng điện thoại thông minh ngày càng tăng. Theo thống kê của Bộ Công Thương, ngành TMĐT B2C tăng trưởng với tốc độ gộp bình quân năm là 21% trong vòng 5 năm qua.

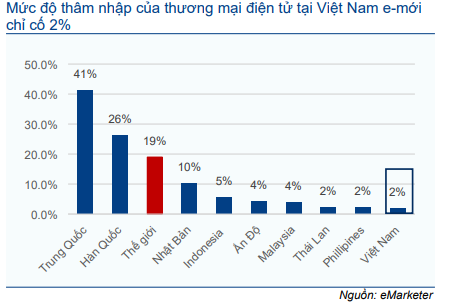

Tuy nhiên, tốc độ tăng trưởng thực tế của TMĐT có thể cao hơn nhiều, vì những thống kê này có thể không bao gồm tất cả các hình thức (ví dụ: bán hàng trực tuyến trên Facebook). Theo công ty nghiên cứu và tư vấn thị trường Modor Intelligence, người tiêu dùng Việt Nam là một trong những người mua sắm trực tuyến thường xuyên nhất ở khu vực Đông Nam Á; số lượng người mua sắm trực tuyến tại Việt Nam ước tính đạt trên 50 triệu người vào năm 2019. Ngoài ra, mặc dù ghi nhận mức tăng trưởng mạnh mẽ trong năm qua, nhưng Việt Nam vẫn chỉ đang trong giai đoạn sơ khai của TMĐT, với mức độ thâm nhập thấp – bán lẻTMĐT chỉ chiếm 2% tổng thị trường bán lẻ (Nguồn: eMarketer).

Chúng tôi tin rằng Việt Nam đã sẵn sàng cho sự bùng nổ của TMĐT trong thập kỷ tới, với cả người mua và người bán đều sẵn sàng tham gia trực tuyến. Việt Nam sẽ được hưởng lợi với dân số năng động và ngày càng giàu có hơn và sẵn sàng thích ứng với các công nghệ mới. Ngoài ra, internet tại Việt Nam rẻ và dễ truy cập, và việc cải thiện hạ tầng – cả trực tuyến (các nền tảng thanh toán trực tuyến đa dạng và an toàn hơn) và giao thông (xây dựng thêm nhiều cao tốc) – đang thúc đẩy sự thâm nhập của TMĐT.

Biểu đồ 7: Thương mại điện tử B2C, Việt Nam (tỷ đồng)

Biểu đồ 8: Mức độ thâm nhập của thương mại điện tử (% trên tổng doanh số bán lẻ)

Trong khi đó, đại dịch COVID-19 đã đẩy nhanh tốc độ thâm nhập của TMĐT mặc dù có một số tác động tiêu cực rõ ràng đến thu nhập khả dụng của người tiêu dùng. Các biện pháp giãn cách xã hội đã giúp gia tăng các đơn đặt hàng tại nhà khi người tiêu dùng trên toàn cầu phụ thuộc nhiều vào TMĐT để mua hầu hết mọi thứ.

Theo McKinsey, việc mua sắm trực tuyến sẽ tiếp tục ngay cả sau khi đại dịch COVID[1]19 lắng xuống, khi người tiêu dùng trải nghiệm được sự tiện lợi của mua sắm trực tuyến. Đến năm 2025, doanh thu trực tuyến được dự báo sẽ chiếm gần 10% tổng doanh thu hàng hóa và dịch vụ của Việt Nam, trong khi hơn 70% trong số 100 triệu người Việt dự kiến sẽ sử dụng các giao dịch TMĐT.

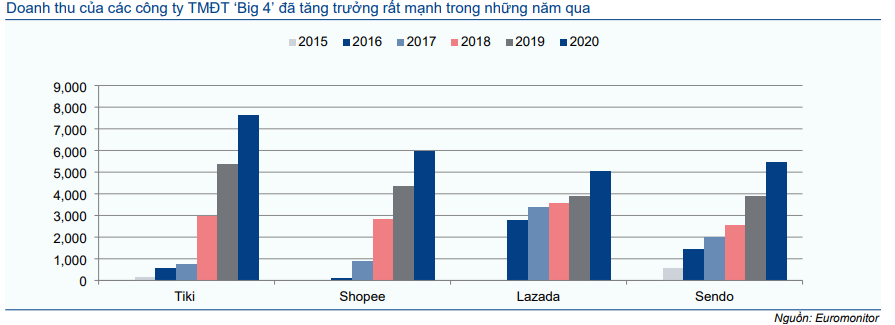

Biểu đồ 9: Doanh thu theo các công ty TMĐT lớn (tỷ đồng)

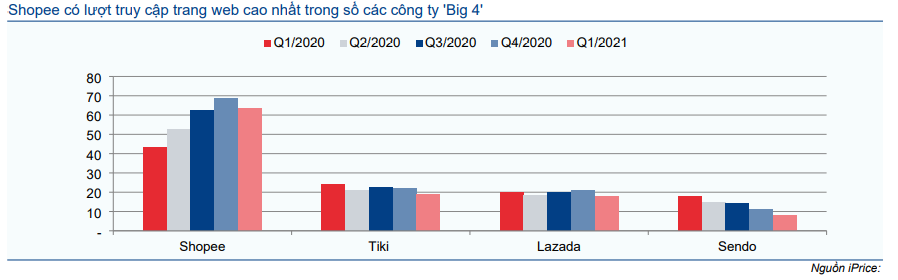

Biểu đồ 10: Số lượt truy cập theo quý (triệu lượt)

Sự xuất hiện của các website mua bán lớn cũng góp phần đẩy nhanh tốc độ thay đổi hành vi của người tiêu dùng. Các nền tảng này đã được đầu tư mạnh mẽ để thúc đẩy thói quen sử dụng TMĐT. Doanh thu ‘Big 4’ tại Việt Nam – Tiki, Shopee, Lazada và Sendo – đã tăng trưởng rất mạnh trong những năm qua và chúng tôi kỳ vọng những mô hình tương tự sẽ tiếp tục được phát triển trong tương lai.

Hoạt động logistic phục vụ dịch vụ bưu kiện là yếu tố quan trọng nhất của TMĐT

Sự suy yếu của vận chuyển thư – vốn trước đây là nguồn thu ổn định của nhiều công ty chuyển phát lâu năm trong ngành – do ảnh hưởng truyền thông trực tuyến mang tính cơ cấu và tất yếu trên toàn cầu. Trong khi đó, siêu xu hướng TMĐT sẽ thúc đẩy tăng trưởng sản lượng bưu kiện, nhờ đó sẽ bù đắp hết sự sụt giảm trong vận chuyển thư. Điều này một mặt sẽ tạo ra cơ hội cho những công ty hiện hữu – chủ yếu ở hoạt động logistic bưu kiện – mặt khác, xu hướng này cũng sẽ làm cho hoạt động kinh doanh chuyển phát trở nên phức tạp hơn.

Theo McKinsey, tỷ lệ số lượng thư trên bưu kiện trên toàn cầu đã giảm từ 13:1 vào năm 2005 xuống 4:1 vào năm 2015 và dự kiến sẽ đạt tỷ lệ tương đương 1:1 vào năm 2025. Việt Nam không cung cấp số liệu thống kê liên quan; tuy nhiên, nhiều khả năng chúng ta sẽ không nằm ngoài xu hướng chung diễn ra trên toàn cầu nói trên.

Từ giao hàng tận nơi…

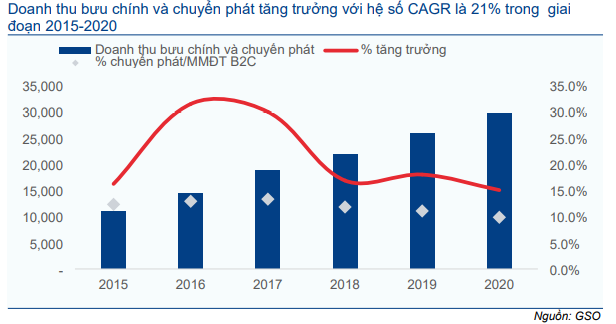

Siêu xu hướng TMĐT đang mang lại sự tăng trưởng nhanh chóng và bền vững cho thị trường chuyển phát bưu kiện. Theo Tổng cục Thống kê, doanh thu dịch vụ bưu chính và chuyển phát có tốc độ tăng trưởng gộp bình quân năm là 21% trong 5 năm qua đạt 30 nghìn tỷ đồng (1,3 tỷ USD) vào cuối năm 2020.

Theo ước tính của Modor Intelligence, mỗi ngày có khoảng 500.000 đơn hàng TMĐT được đặt tại Việt Nam, trong đó 75% diễn ra giữa hai đô thị lớn là Hà Nội và TP.HCM. Thị trường kinh doanh CEP (chuyển phát nhanh và bưu kiện) ở Việt Nam dự kiến sẽ đạt 3,5 tỷ USD vào năm 2024, với tốc độ tăng trưởng gộp bình quân năm đạt 15-18% trong giai đoạn 2020-2024.

Biểu đồ 11: Doanh thu bưu chính và chuyển phát tại Việt Nam (tỷ đồng)

Trong khi đó, phân khúc quốc tế của thị trường CEP sẽ được thúc đẩy nhờ sự tăng trưởng của TMĐT xuyên biên giới và sự gia tăng thương mại quốc tế tại Việt Nam. TMĐT xuyên biên giới toàn cầu dự kiến sẽ đạt tăng trưởng lớn hơn thị trường TMĐT nói chung. Do các yếu tố như không có sẵn sản phẩm ở thị trường nội địa, khả năng chi trả và chất lượng cao hơn, người tiêu dùng ưa thích mua hàng từ các trang web quốc tế.

Từ đó, sự tăng trưởng của TMĐT xuyên biên giới sẽ thúc đẩy khối lượng nhập khẩu các bưu kiện quốc tế. Ngoài đặt hàng trực tuyến, nhu cầu ở nước ngoài đối với các sản phẩm của Việt Nam và các hoạt động TMĐT xuyên biên giới đang gia tăng trong khu vực cũng như trên thế giới sẽ thúc đẩy khối lượng xuất khẩu bưu kiện quốc tế. Việt Nam có lợi thế địa lý về đường biên giới với Trung Quốc, nhờ đó sẽ tạo cơ hội to lớn cho các doanh nghiệp đang phát triển trong nước tận dụng xu hướng mới nổi này.

…tới dịch vụ logistic

Theo Hiệp hội Logistic Việt Nam (VLA), ước tính chi phí logistic tính theo GDP là khoảng 17% trong năm 2017, tương đương khoảng 42 tỷ USD. Logistic được dự báo là 1 trong 5 ngành có mức tăng trưởng cao nhất trong giai đoạn 2021-2025, với mức tăng trưởng hàng năm đạt 14-16%.

Theo khảo sát của Modor Intelligence về việc sử dụng dịch vụ logistic tại các doanh nghiệp Việt Nam, việc thuê ngoài dịch vụ logistic đã trở nên phổ biến hơn so so với sử dụng logistic nội bộ. Kho bãi là hoạt động được thuê ngoài nhiều nhất trong số các dịch vụ logistic. Do đó, chiến lược tập trung vào dịch vụ thực thiện đơn hàng và kho bãi của VTP là một bước đi khôn ngoan để nắm bắt nhu cầu của ngành logistic.

Khi lượng đơn đặt hàng của khách hàng ngày càng lớn, các công ty có thể nhanh chóng thiếu nguồn lực để quản lý toàn bộ các quy trình – từ quản lý hàng tồn kho đến chuẩn bị và giao đơn hàng cho khách hàng. Ví dụ: với các đơn hàng và sản phẩm có mức độ thường xuyên cao, các doanh nghiệp sẽ cần thêm không gian để chứa hàng tồn kho. Ngoài ra, các hoạt động như lấy hàng, đóng gói và giao hàng cho khách cũng sẽ nhanh chóng trở nên quá tải.

VTP đã đầu tư mạnh vào hạ tầng để nắm bắt nhu cầu logistic. Trong năm 2020 và đầu năm 2021, VTP đã đưa vào hoạt động hai trung tâm logistic thông minh tại Hà Nội và TP.HCM và đặt mục tiêu đến năm 2025 sẽ có 17 trung tâm logistic thông minh.

Đáng chú ý, các website TMĐT lớn (Lazada, Tiki) đã cung cấp dịch vụ thực hiện đơn hàng riêng cho người bán của họ (‘Fulfillment by Lazada’, ‘Fulfillment by Tiki’), và sẽ cạnh tranh với VTP trên lĩnh vực này. Tuy nhiên, những nền tảng này cung cấp dịch vụ dành riêng cho người bán trên website của mình, chỉ chiếm một phần nhỏ trong tổng số các doanh nghiệp trong lĩnh vực TMĐT. Theo chúng tôi, thị trường vẫn đủ lớn cho tất cả các công ty hiện hữu.

Từ mô hình yêu cầu ít vốn đến thâm dụng vốn

Bản chất của hoạt động kinh doanh chuyển phát đang thay đổi nhanh chóng khi ngành này có sự chuyển đổi. Trước đây, khi chuyển phát còn là một công việc kinh doanh giao thư thuần túy, hầu hết công việc có thể được thực hiện thủ công và thông qua thuê ngoài. Yêu cầu của khách hàng không quá khắt khe và cũng không quá đặc biệt – miễn là họ có thể nhận được thư của mình, thời gian giao thư không phải là một yếu tố quan trọng. Do đó, ngành kinh doanh này không đòi hỏi nhiều vốn đầu tư ban đầu, theo đó rào cản gia nhập ngành thường thấp.

Cùng với xu hướng chuyển sang chuyển phát bưu kiện phức tạp hơn để phục vụ nhu cầu mua sắm, khách hàng cũng nâng cao tiêu chuẩn của mình. Giờ đây, họ kỳ vọng việc giao bưu kiện nhanh hơn, minh bạch hơn và thuận tiện hơn, với giá không đổi hoặc giảm. Vì việc xử lý bưu kiện phức tạp hơn so với thư, do trọng lượng và kích thước khác nhau, và để đáp ứng kỳ vọng của khách hàng, các công ty giao hàng đã phải liên tục đầu tư vào các công nghệ tốt nhất cho mọi khâu trong quá trình chuyển phát: nhận hàng, vận chuyển, phân loại và giao hàng.

Với áp lực cạnh tranh gia tăng, các công ty chuyển phát sẽ cần phải tích cực hơn trong việc theo đuổi lợi thế kinh tế theo quy mô và tiến bộ công nghệ để giảm chi phí. Các doanh nghiệp này đồng thời sẽ cần thêm cơ sở vật chất, hạ tầng để nắm bắt nhu cầu ngày càng tăng. Điều này theo đó sẽ yêu cầu vốn đầu tư lớn hơn.

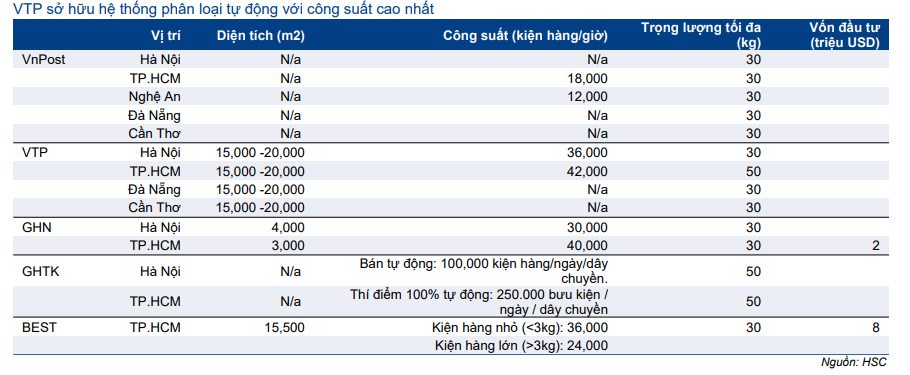

Hầu hết các công ty chuyển phát đã đầu tư vào hệ thống phân loại tự động, đây có thể coi là xương sống để hoạt động trong ngành này. Theo VTP, quá trình phân loại sẽ quyết định 80% chất lượng dịch vụ. Việc sử dụng hệ thống phân loại tự động giúp rút ngắn thời gian xử lý bưu kiện từ 4-6 giờ, đồng thời tỷ lệ hư hỏng cũng giảm đáng kể so với phân loại thủ công.

Đối với VTP, tổng vốn đầu tư lũy kế vào tài sản cố định chỉ là 543 tỷ đồng vào cuối năm 2020. Tuy nhiên, Công ty có kế hoạch đầu tư 2.500 tỷ đồng trong giai đoạn 2021- 2025 để đáp ứng yêu cầu ngày càng khắt khe của khách hàng.

Bảng 12: Hệ thống phân loại tự động bởi các công ty chuyển phát

Cạnh tranh đang nóng lên và làm suy giảm tỷ suất lợi nhuận

Một tác động phụ của sự tăng trưởng nhu cầu chuyển phát là những công ty mới tham gia vào thị trường, gây áp lực lên giá và thu hẹp tỷ suất lợi nhuận vốn thường khá cao của các công ty hiện hữu, bao gồm cả VTP. Tỷ suất lợi nhuận gộp của VTP đã bị thu hẹp trong những năm qua do các đối thủ mạnh tay giảm giá.

Cạnh tranh đang nóng lên với các công ty mới gia nhập ngành

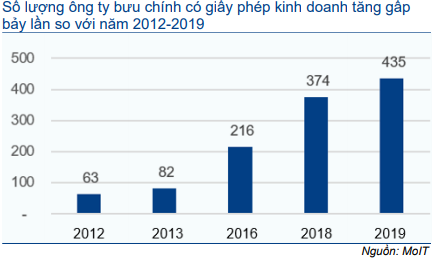

Theo Bộ Thông tin và Truyền thông, có 435 công ty bưu chính có giấy phép kinh doanh trong năm 2019, tăng gấp 7 lần so với năm 2012 và chưa bao gồm những công ty hoạt động không có giấy phép và các nhà xe liên tỉnh thực hiện dịch vụ chuyển phát như một dịch vụ bổ sung.

Ngành bưu chính và chuyển phát chính thức mở cửa cho các công ty 100% vốn nước ngoài vào ngày 1/11/2012. Trước đây, các công ty nước ngoài phải hợp tác với một công ty trong nước dưới hình thức liên doanh để cung cấp dịch vụ bưu chính và chuyển phát tại Việt Nam. Số lượng công ty tham gia vào thị trường cũng tăng kể từ đó, đặc biệt là trong 5 năm qua, trong đó có nhiều công ty nước ngoài.

Bảng 13: Số lượng công ty bưu chính có giấy phép kinh doanh, Việt Nam

Bảng 14: Các công ty mới gia nhập thị trường, Việt Nam

Bảng 15: Thị trường bưu chính và chuyển phát

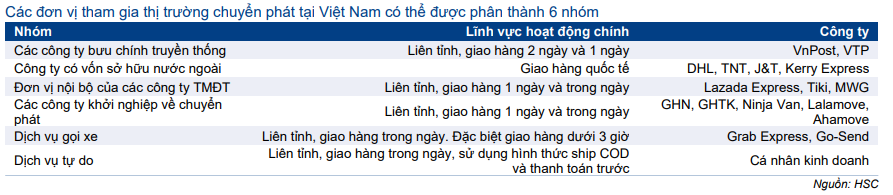

Các đơn vị tham gia thị trường chuyển phát tại Việt Nam có thể được phân thành 6 nhóm: (1) các công ty bưu chính truyền thống, (2) các công ty chuyển phát quốc tế (DHL, TNT, J&T, Kerry Express), (3) các đơn vị nội bộ của các công ty TMĐT (Lazada Express , Tiki Express, Shopee Express), (4) các công ty khởi nghiệp về chuyển phát (GHN, GHTK), (5) Dịch vụ gọi xe (Grab Express, GoSend) và (6) dịch vụ tự do.

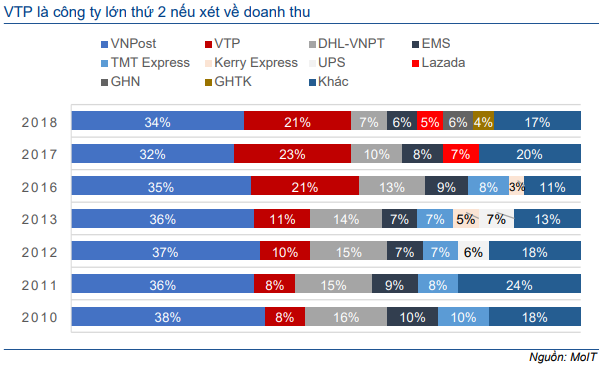

Với sự gia tăng của những công ty mới, thị trường bưu chính và chuyển phát ngày cảng phân mảnh. Trong năm 2010, top 5 công ty hàng đầu (VnPost, VTP, DHL, EMS, TNT Express) chiếm 82% thị phần. Trong năm 2018, top 5 công ty hàng đầu chỉ chiếm 74% thị phần, đồng thời cơ cấu thị phần cũng có sự thay đổi.

Bảng 16: Thị phần biến đổi

Mảng chuyển phát trong thành phố và các bưu kiện nhẹ có nhiều doanh nghiệp tham gia nhất

Nhìn chung, phân khúc chuyển phát trong nội thành có nhiều doanh nghiệp tham gia nhất. Đây là nơi mà hầu hết những công ty mới tham gia sẽ thâm nhập vào đầu tiên – trước tiên họ sẽ nhắm đến các thành phố lớn, nơi có nhu cầu cao, sau đó mở rộng sang các tỉnh và thành phố cấp thấp hơn.

Phân khúc này đóng góp 13-15% doanh thu chuyển phát của VTP, trong khi phân khúc liên tỉnh đóng góp 85-87%. Điều này có được nhờ mạng lưới rộng khắp của Công ty. Với việc TMĐT hiện nay đang mở rộng nhanh chóng ra các khu vực tỉnh thành, chúng tôi tin rằng xu hướng này sẽ mang lại lợi ích cho các công ty có mạng lưới rộng khắp trên toàn quốc như VnPost và VTP. BLĐ của VTP kỳ vọng tốc độ tăng trưởng khối lượng bưu kiện phân khúc liên tỉnh sẽ cao hơn phân khúc nội thành trong năm 2021.

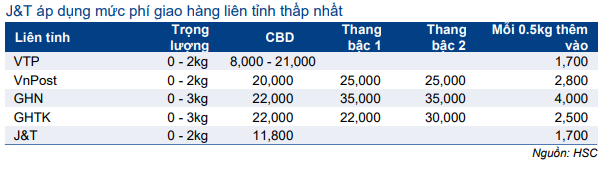

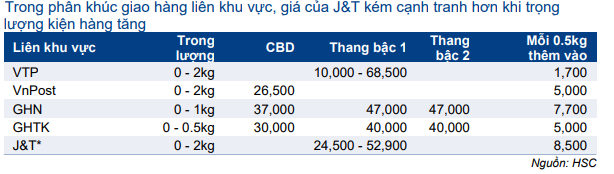

Về trọng lượng bưu kiện, các doanh nghiệp mới tham gia cũng tập trung vào phân khúc bưu kiện có trọng lượng nhẹ (hầu hết xử lý các bưu kiện tối đa 30kg). Tỷ suất lợi nhuận đối với các kiện hàng trọng lượng nhẹ thường cao hơn so với các kiện hàng có trọng lượng nặng do các công ty chuyển phát có thể tối ưu hóa hệ thống phân loại tự động và bố trí không gian trong xe vận chuyển tốt hơn.

Trong số các công ty chuyển phát lớn, chỉ có VNpost, VTP và gần đây là GHTK cung cấp dịch vụ cho các bưu kiện tối đa 50kg. Nếu xem xét giá chuyển phát theo trọng lượng bưu kiện của các công ty, giá của những công ty mới tham gia là cạnh tranh nhất đối với các bưu kiện có trọng lượng nhẹ, tuy nhiên khi trọng lượng bưu kiện tăng lên thì điều này không còn đúng.

Bảng 17: Phí giao hàng liên tỉnh của các công ty (đồng/kiện hàng)

Bảng 18: Phí giao hàng trong khu vực của các công ty (đồng/kiện hàng)

Người tiêu dùng hiện cũng đang mua sắm trực tuyến các mặt hàng lớn hơn và nặng hơn, do đó, khả năng chuyển phát được nhiều loại kích cỡ hơn sẽ giúp các công ty nắm bắt được sự tăng trưởng.

Giá dịch vụ và tỷ suất lợi nhuận đang chịu áp lực giảm

Điều này đã được quan sát thấy ở Trung Quốc. Cùng với sự gia tăng nhanh chóng của các mạng lưới chuyển phát, giá dịch vụ chuyển phát nhanh đã giảm 45% từ năm 2010 đến năm 2015 và tác động lên tỷ suất lợi nhuận trong toàn ngành, giảm từ khoảng 30% năm 2005 xuống còn khoảng 4% hiện nay. Tại Việt Nam, một số doanh nghiệp mới tham gia với tiềm lực tài chính mạnh đã chọn theo đuổi chiến lược đốt tiền mặt nhằm nhanh chóng chiếm lĩnh thị phần. Một ví dụ điển hình là J&T Express, công ty tham gia thị trường Việt Nam vào năm 2018. J&T đã giảm giá mạnh để có được khách hàng và gây áp lực lên các công ty hiện hữu khác, khiến VTP quyết định giảm giá dịch vụ 15-20% trong tháng 8 và 9/2020. Sự cạnh tranh từ J&T thậm chí còn đến mức không lành mạnh, khi công ty này đưa ra mức giá thấp hơn giá niêm yết chính thức của mình. Tình hình này đã gây sự chú ý đối với Bộ Thông tin và Truyền thông, cơ quan chính phủ này đã tiến hành một số cuộc điều tra về vấn đề này kể từ cuối năm 2020, giúp giảm bớt tình trạng cạnh tranh không lành mạnh.

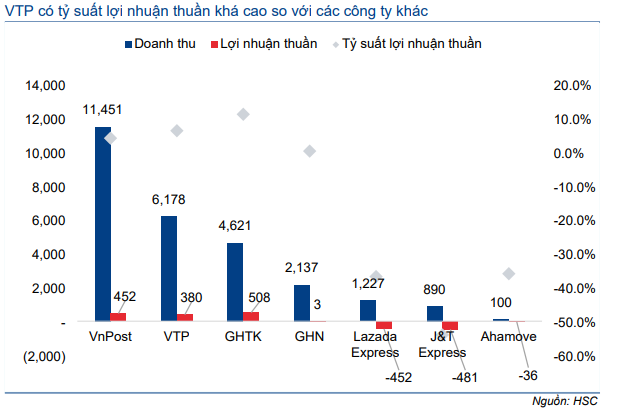

Do cạnh tranh gay gắt, hầu hết các công ty chuyển phát đều thua lỗ, với một số ngoại lệ trong năm 2019 bao gồm VnPost, VTP và GHTK. GHTK có tỷ suất lợi nhuận thuần cao nhất (11,0%), tiếp theo là VTP (6,2%) và VnPost (3,9%). GHTK đã được SEA mua lại vào năm 2017, công ty này cũng nắm cổ phần chi phối tại Shopee. Do đó, GHTK có thể được hưởng lợi từ lượng bưu kiện cao của Shopee, trong khi các công ty khác phải cố gắng nhiều hơn để có được khách hàng. J&T Express, sau khi giảm giá mạnh mẽ, có tỷ suất lợi nhuận thuần thấp nhất là -54,0% trong năm 2019.

Biểu đồ 19: Doanh thu và lợi nhuận thuần của các công ty chuyển phát năm 2019 (tỷ đồng)

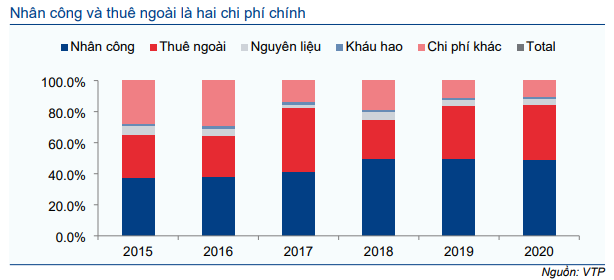

Về mặt chi phí, ví dụ như VTP, chi phí nhân công và thuê ngoài là hai chi phí lớn nhất, lần lượt chiếm khoảng 50% và 35% tổng chi phí. Trong khi đó, nguyên vật liệu, khấu hao và các chi phí khác chiếm 15%.

Cơ cấu chi phí xuất phát từ việc Cổ phiếu VTP phải thuê ngoài người giao hàng để nhận và giao bưu kiện. Mặc dù công ty đặt mục tiêu cắt giảm 3%/năm lực lượng giao hàng hiện tại để tăng năng suất, nhưng theo chúng tôi, chi phí này không có nhiều dư địa để giảm xuống do người giao hàng thường không “trung thành” – nghĩa là họ có thể, và sẽ dễ dàng chuyển sang công ty khác nếu nhận được đề nghị – tiền lương và hoa hồng – hấp dẫn hơn. Do đó, giảm lương không phải là một lựa chọn để cắt giảm chi phí. Thay vào đó, VTP cần tìm cách tăng năng suất của người giao hàng – tính theo số lượng bưu kiện được giao/người giao hàng/ngày – bằng cách áp dụng công nghệ để tối ưu hóa các tuyến đường và tăng số lượng bưu kiện trong từng khu vực. Tỷ trọng chi phí nhân công/tổng chi phí tăng (từ 37,6% trong năm 2015 lên 48,9% trong năm 2020) là một dấu hiệu tốt, có thể là do Công ty đã cắt giảm các chi phí khác ngoài chi phí nhân công.

Trong năm 2020, khoảng 5% số người giao hàng của VTP chuyển sang J&T Express, công ty có mức lương tốt hơn, trong khi số lượng bưu kiện cần giao mỗi ngày không nhiều khi đang trong giai đoạn mới thành lập.Nhằm giữ chân và duy trì lương thưởng cho lực lượng lao động của mình, BLĐ đã quyết định không cắt giảm lương và thưởng bất chấp KQKD thấp hơn kỳ vọng trong bối cảnh dịch COVID-19 hoành hành. Theo đó, lợi nhuận Q4/2020 giảm 34% và lợi nhuận năm 2020 được duy trì (tăng trưởng 1%).

VTP thuê ngoài khoảng 20% số lượng đơn vận chuyển và chuyển phát tại Mygo, lực lượng lao động xã hội và 5% xe tải; Công ty cũng phải thuê ngoài dịch vụ tại các hãng hàng không để vận chuyển bằng đường hàng không. Trong khi đó 100% công việc phân loại được thực hiện nội bộ.

HSC kỳ vọng VTP sẽ có thêm nhiều sáng kiến để tối ưu hóa các chi phí này. Ví dụ, trong năm 2021, VTP có kế hoạch thuê toàn bộ thùng hàng máy bay thay vì thuê vận chuyển hàng không theo trọng lượng do số lượng bưu kiện lớn.

Biểu đồ 20: Cơ cấu chi phí, VTP

Chìa khóa cạnh tranh: Tăng trưởng khối lượng bưu kiện và tối ưu hóa quy trình

Các công ty giao hàng cạnh tranh chủ yếu về giá cả và chất lượng (thời gian giao hàng, theo dõi thời gian thực và tỷ lệ giao hàng thành công).

Do hầu hết là chi phí cố định (tiền thuê nhà, chi phí chung, tiền lương cho người giao hàng và người lao động), việc tối ưu hóa số lượng bưu kiện sẽ là chìa khóa để giảm chi phí cho mỗi lô hàng. Điều này có thể được thực hiện ở từng bước của quy trình phân phối như được mô tả dưới đây và được minh họa với ví dụ của VTP.

Nhận hàng: VTP đang cải thiện tốc độ chuyển phát bưu kiện bằng cách số hóa các quy trình của mình. Cụ thể, Công ty sẽ thay thế các thủ tục giấy tờ bằng các ứng dụng di động, và đưa ra các sáng kiến mới như bưu cục số để giúp giảm bớt nhân công và rút ngắn thời gian nhận hàng. Mỗi bưu cục số chỉ có một nhân viên. VTP lần đầu tiên thử nghiệm mô hình này vào tháng 2/2021 và cho đến nay đã có gần 600 bưu cục số.

Phân loại: Việc tối ưu hóa bước này sẽ phụ thuộc rất nhiều vào khả năng công nghệ. Một hệ thống phân loại hiệu quả sẽ giúp rút ngắn thời gian xử lý, giảm chi phí nhân công và tăng độ chính xác. Thông thường các hệ thống phân loại hoạt động 100% công suất vào ban đêm, vì các bưu kiện nhận được trong ngày sẽ được gửi đến các trung tâm phân loại vào cuối ngày. Trong khi đó, ban ngày thường vượt quá công suất hoạt động. Do đó, những công ty nào có thể tăng công suất hệ thống phân loại vào ban ngày sẽ có thể cải thiện năng suất.

Giao hàng: Các công ty sở hữu đội xe tải có thể tối ưu hóa các tuyến đường và sắp xếp bưu kiện trên mỗi xe tải tốt hơn so với những công ty thuê bên thứ ba. Đối với VTP, Công ty cũng đang áp dụng công nghệ để tối ưu hóa các tuyến đường cho đội xe tải và người giao hàng của mình.

Trong khi đó, để tiếp cận khách hàng và tăng số lượng bưu kiện, các yếu tố quan trọng bao gồm:

Độ bao phủ của mạng lưới: Việc có một mạng lưới bao phủ rộng khắp cho phép các công ty chuyển phát tiếp cận khách hàng và nhờ đó có thể tận dụng được lợi ích kinh tế theo quy mô.

Lợi thế này thuộc về những công ty có thâm niên trên thị trường và các doanh nghiệp truyền thống – VnPost và VTP. Cả hai đều được hậu thuẫn bởi các gã khổng lồ viễn thông – VNPT và Viettel.

Sau khi tiếp nhận 300.000 điểm bán từ TCT Viễn thông Viettel trong năm 2020, VTP hiện sở hữu mạng lưới lớn nhất trên toàn quốc.

Các công ty mới thành lập đang làm theo cách thức này. GHN và GHTK cũng đã phát triển một mạng lưới phủ khắp 63/63 tỉnh và thành phố ở Việt Nam, tuy nhiên các mạng lưới này không có quy mô xuống cấp phường.

Những công ty tham gia muộn như J&T Express và Best tận dụng mô hình nhượng quyền thương mại để nhanh chóng mở rộng mạng lưới của họ. Bên nhận nhượng quyền sẽ phải trả phí nhượng quyền cho họ và chịu trách nhiệm vận hành cửa hàng của mình (tìm kiếm đơn hàng, tuyển dụng người giao hàng, thanh toán chi phí hoạt động của cửa hàng). Những công ty này đầu tư vào các trung tâm phân loại và đảm nhận việc chuyển phát các đơn đặt hàng. Nhờ chiến lược này, J&T Express hiện có hơn 1.900 bưu cục, còn Best có gần 500 bưu cục.

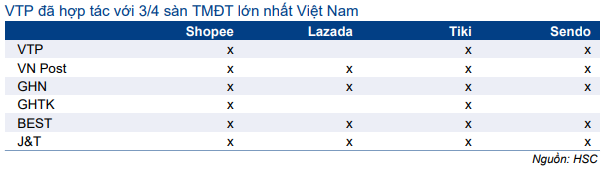

Hợp tác với các khách hàng lớn (các nền tảng mua bán/ứng dụng quản lý bán hàng đa kênh): Do các nền tảng mua bán được thúc đẩy nhờ sự bùng nổ TMĐT, các công ty chuyển phát sẽ chọn hợp tác với các nền tảng mua bán này để tăng số lượng bưu kiện của họ. VTP đã hợp tác với 3/4 sàn TMĐT lớn nhất Việt Nam (Tiki, Shopee, Sendo), trong khi Lazada vẫn chưa trở thành đối tác. Những quan hệ đối tác này giúp tăng số lượng bưu kiện, mặc dù với tỷ suất lợi nhuận thấp hơn, vì các website TMĐT này có vị thế lớn khi thương lượng giá dịch vụ với các công ty chuyển phát. Theo BLĐ, những sàn TMĐT này đóng góp một phần nhỏ vào tổng doanh thu từ dịch vụ chuyển phát của VTP.

Bảng 21: Các đối tác lớn của 4 sàn TMĐT

VTP sẽ vượt qua các đối thủ cạnh tranh như thế nào?

Theo chúng tôi, sự cạnh tranh không lành mạnh do các công ty mới tham gia sẽ gây áp lực lên tỷ suất lợi nhuận của các công ty hiện hữu, bao gồm cả VTP. Chính phủ đang nghiên cứu để củng cố khung pháp lý cho ngành bưu chính, từ đó sẽ có những biện pháp bảo vệ các công ty trong nước khỏi sự cạnh tranh không lành mạnh của các đối thủ nước ngoài. Tuy nhiên, chúng tôi tin rằng yếu tố quan trọng để duy trì và chịu đựng sự cạnh tranh cuối cùng nằm ở sức mạnh cốt lõi của công ty. Như đã đề cập, những doanh nghiệp có thể đi sâu trong ngành và có nguồn lực để nâng cao năng suất sẽ là người chiến thắng. Điều này lại phụ thuộc vào nguồn lực tài chính và công nghệ.

Theo quan điểm của chúng tôi, VTP sở hữu tất cả các nguồn lực để duy trì trận chiến này:

- VTP được hỗ trợ bởi Tập đoàn Viettel – một gã khổng lồ viễn thông đồng thời là một tập đoàn thiên về công nghệ. BLĐ của VTP từng phục vụ trong Bộ Quốc phòng, từ đó cung cấp sự hỗ trợ rất lớn về mặt công nghệ. BLĐ của VTP chia sẻ rằng tất cả các công nghệ trong trung tâm phân loại – quy trình chuyển phát phức tạp nhất – đều do Công ty tự thiết kế và sở hữu.

- Nguồn lực tài chính: Các công ty cần nguồn tiền để tiếp tục đầu tư vào cơ sở vật chất và hạ tầng. Tuy nhiên, hầu hết các công ty hiện hữu đều đang thua lỗ, trừ một số công ty như VTP, VnPost, GHTK. Lợi nhuận của VTP đạt 430 tỷ đồng trong năm 2020 và vẫn tiếp tục tăng trưởng, Công ty cũng có thể xin hỗ trợ tài chính từ Tập đoàn Viettel. VTP cũng có kế hoạch niêm yết trên HSX vào cuối năm 2021/đầu năm 2022, từ đó mở ra cơ hội huy động vốn nếu cần.

HSC thấy đã có thông tin đề cập đến khả năng IPO của GHTK, giúp công ty này có thể tiếp cận các nguồn vốn. Hầu hết những công ty khác sẽ phải đối mặt với những hạn chế về tài chính vì không niêm yết, hoặc có thể phải nhận nguồn lực từ công ty mẹ để tiếp tục cạnh tranh.

- Là một trong những công ty có lịch sử thành lập và hoạt động lâu đời nhất tại Việt Nam, VTP có uy tín và có thể hợp tác với các công ty lớn. Tỷ lệ khách hàng doanh nghiệp đã tăng lên 40% trong năm 2020 từ 15-25% trước đây. 3 khách hàng doanh nghiệp lớn chiếm 20% tổng khối lượng bưu kiện. Ngoài ra, VTP gần đây đã hợp tác chiến lược với Tân Cảng Sài Gòn.

Với tất cả những yếu tố trên, chúng tôi tin rằng VTP có khả năng vượt qua các đối thủ cạnh tranh bất chấp những khó khăn trong ngắn hạn.

Tình hình tài chính trong quá khứ: Một doanh nghiệp tăng trưởng

Với xu hướng tăng trưởng mạnh của TMĐT, VTP đã tăng trưởng doanh thu và lợi nhuận mạnh mẽ trong 10 năm qua, nhưng tỷ suất lợi nhuận suy giảm trong vài năm qua do sự cạnh tranh gay gắt. VTP có bảng CĐKT lành mạnh vào cuối năm 2020, trong đó không có nợ dài hạn.

Tốc độ tăng trưởng trong quá khứ

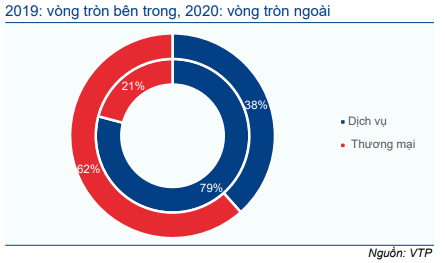

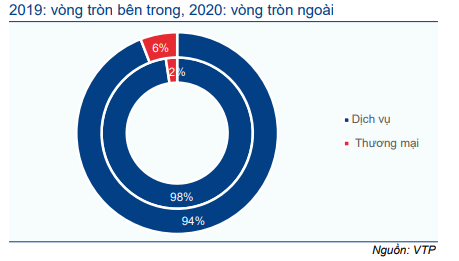

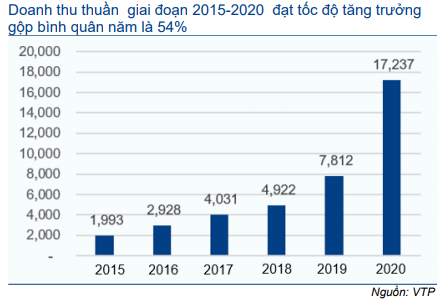

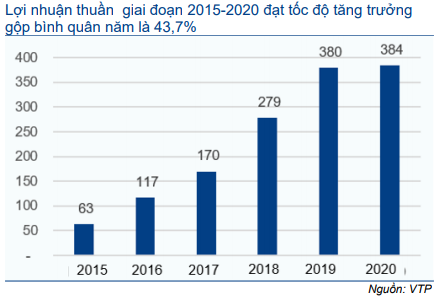

VTP có đà tăng trưởng hấp dẫn. Doanh thu thuần và lợi nhuận thuần đều đạt tốc độ tăng trưởng gộp bình quân năm lần lượt là 54,0% và 43,7% trong giai đoạn 2015- 2020. Doanh thu từ dịch vụ (chuyển phát và logistic) tăng 6 lần (tốc độ tăng trưởng gộp bình quân năm là 43%). Trong năm 2020, VTP đã nhận 300.000 điểm bán từ TCT Viễn thông Viettel và doanh thu từ các cửa hàng này (trừ chi phí) được ghi nhận là doanh thu thương mại. Do đó, doanh thu thương mại đã tăng trưởng 6,6 lần trong năm 2020 lên 10,6 nghìn tỷ đồng (đóng góp 62% tổng doanh thu, từ mức chỉ 21% trong năm 2019).

Biểu đồ 22: Doanh thu thuần giai đoạn 2015-2020

Biểu đồ 23: Lợi nhuận thuần giai đoạn 2015-2020

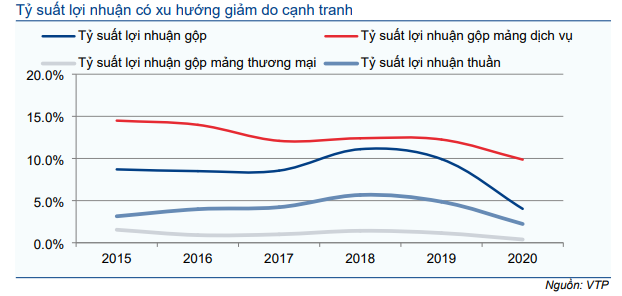

Biểu đồ 24: Tỷ suất lợi nhuận giai đoạn 2015-2020, VTP

Tỷ suất lợi nhuận gộp của mảng dịch vụ đã giảm từ 14,5% trong năm 2015 xuống 9,9% trong năm 2020 do cạnh tranh gay gắt. Trong khi đó, tỷ suất lợi nhuận gộp mảng thương mại có GTGT thấp chỉ khoảng 1%. Theo BLĐ, VTP sẽ hợp nhất hoàn toàn các POS này vào hoạt động kinh doanh của VTP trong năm 2021 và kinh doanh các sản phẩm có GTGT cao hơn như thiết bị nhà thông minh, camera, v.v., nhờ đó sẽ giúp cải thiện tỷ suất lợi nhuận mảng thương mại.

Biểu đồ 25: Cơ cấu tổng tài sản

Biểu đồ 26: Cơ cấu nợ và vốn chủ ở hữu

Bảng CĐKT lành mạnh và không có nợ dài hạn…

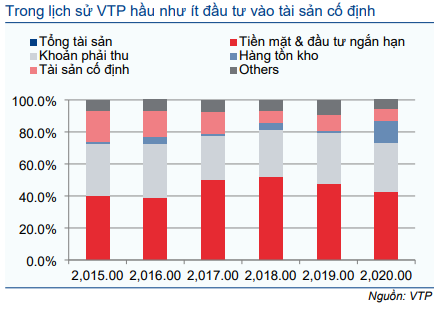

Tính đến cuối năm 2020, VTP có tổng tài sản 4,4 nghìn tỷ đồng, trong đó phần lớn là tài sản lưu động (3,9 nghìn tỷ đồng, đóng góp 89% tổng tài sản) do hoạt động kinh doanh không đòi hỏi nhiều vốn.

Tổng tài sản hữu hình lũy kế đạt 543 tỷ đồng vào cuối năm 2020, phần lớn là tài sản vận tải (xe tải, 85%), trong khi thiết bị và máy móc là 11%.

Do đó, VTP hầu như không phải vay dài hạn. Bảng CĐKT cũng không có nợ cho đến năm 2013. Tỷ lệ nợ/tài sản kể từ đó đã tăng từ 2,4% trong năm 2014 lên 25,1% trong năm 2020, trong đó phần lớn là các khoản vay ngắn hạn.

…nhưng nợ có thể sẽ gia tăng trong thời gian tới

Trong thời gian tới, để phục vụ cho tham vọng chuyển đổi sang công ty logistic trong những năm tới, VTP lên kế hoạch đầu tư 2.500 tỷ đồng cho giai đoạn 2021-2025. Công ty sẽ đầu tư mạnh vào các trung tâm logistic thông minh giai đoạn 2021-2023. Theo Công ty, 30% trong số đó sẽ được tài trợ bằng vốn vay ngân hàng, trong khi 70% còn lại sẽ được tài trợ bằng vốn tự có.

Tiếp theo, VTP có kế hoạch đầu tư vào các trung tâm thực hiện đơn hàng/trung tâm logistic thông minh tại 17 tỉnh/thành phố vào năm 2025. Trong năm 2021, Công ty có kế hoạch đầu tư vào 2 trung tâm tại Đà Nẵng và Cần Thơ.

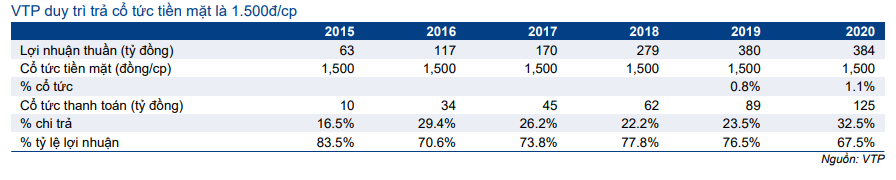

Chính sách cổ tức tiền mặt thấp và ổn định

Bắt đầu từ năm 2015, VTP đã mạnh tay tăng vốn điều lệ thông qua trả cổ tức bằng cổ phiếu, với tỷ lệ 30-40%/năm. Theo đó, vốn điều lệ của VTP tăng gấp 14 lần (lên 830 tỷ đồng vào cuối năm 2020) trong 6 năm qua. VTP chỉ có một đợt phát hành thêm trong năm 2016 với số lượng là 9,5 triệu cổ phiếu, được phát hành cho cổ đông hiện hữu với giá phát hành bằng mệnh giá và tỷ lệ là 100:137.

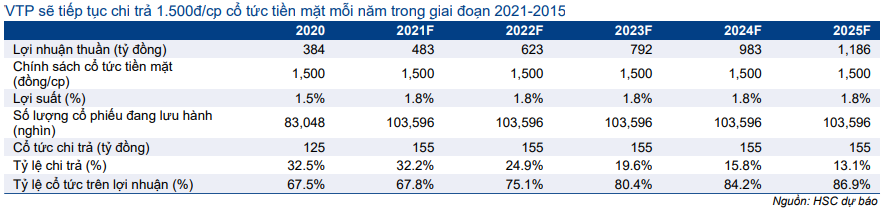

Cổ tức bằng tiền mặt của VTP đã được giữ cố định ở mức 1.500đ/cp/năm, tương đương với lợi suất cổ tức 2% tại thị giá hiện tại.

Bảng 27: Chính sách cổ tức và ESOP, giai đoạn 2015-2020

Bảng 28: Chính sách cổ tức tiền mặt giai đoạn 2015-2020

Dự báo năm 2021-2025 của chúng tôi

Chúng tôi dự báo tốc độ tăng trưởng gộp bình quân năm của doanh thu thuần và lợi nhuận thuần lần lượt đạt 18% và 25% trong giai đoạn 2021-2025. Theo đó, đến năm 2025, dịch vụ chuyển phát dự kiến sẽ đóng góp 36% tổng doanh thu, trong đó dịch vụ logistic và thương mại lần lượt đóng góp 25% và 38%. Vào năm 2020, các dịch vụ chuyển phát, logistic và thương mại lần lượt đóng góp 28%, 10% và 62% vào tổng doanh thu.

Dự báo của chúng tôi theo mảng kinh doanh

Dự báo doanh thu:

Mảng chuyển phát

HSC dự báo khối lượng bưu kiện của VTP sẽ tăng 25-30%/năm trong 5 năm tới nhờ siêu xu hướng TMĐT và việc mở rộng cơ sở vật chất của VTP để nắm bắt nhu cầu tăng trưởng. Trong khi đó, giá dịch vụ sẽ giảm 5%/năm trước sự cạnh tranh gay gắt.

Khả năng gia nhập ngành hay thậm trí trụ lại trong ngành đã trở nên khó khăn hơn, nên chúng tôi kỳ vọng thị trường chuyển phát sẽ có sự tái cấu trúc theo hướng tập trung hơn thay vì phân mảnh. Các công ty có nguồn lực tốt (công nghệ, đầu tư cơ sở vật chất, tài chính) cuối cùng sẽ giành được nhiều thị phần hơn.

Mảng logistic

HSC dự báo tốc độ tăng trưởng gộp bình quân năm của doanh thu thuần từ dịch vụ logistic sẽ đạt 42,1% trong giai đoạn 2021-2025 và đạt 10 nghìn tỷ đồng vào năm 2025.

Mảng thương mại

HSC dự báo doanh thu thương mại sẽ tăng trưởng 20% trong năm 2021 sau khi VTP hợp nhất hoàn toàn các điểm POS nhận chuyển giao từ VTT vào hoạt động kinh doanh của mình. Mảng này sau đó được dự báo sẽ đạt tốc độ tăng trưởng gộp bình quân năm là 7,4% trong giai đoạn 2021-2025 nhờ doanh thu từ các thiết bị thông minh sẽ bù đắp cho sự sụt giảm doanh thu thẻ sim trả trước.

Bảng 29: Dự báo giai đoạn 2021-2015 (tỷ đồng)

Bảng 30: Dự báo doanh thu theo mảng kinh doanh (tỷ đồng)

Bảng 31: Các giả định chuyển phát, VTP

Bảng 32: Dự báo tỷ suất lợi nhuận gộp theo mảng kinh doanh (%)

Bảng 33: Dự báo chi phí bán hàng & quản lý và lợi nhuận tài chính ròng (tỷ đồng)

Dự báo lợi nhuận gộp

HSC dự báo tỷ suất lợi nhuận mảng chuyển phát sẽ giảm trong những năm tới do sự cạnh tranh gay gắt. Cụ thể, tỷ suất lợi nhuận gộp mảng chuyển phát sẽ giảm từ 11,0% trong năm 2021 xuống 9,0% trong năm 2025 so với mức 10% trong năm 2020. Tỷ suất lợi nhuận gộp mảng logistic dự báo đạt 8%, thấp hơn tỷ suất lợi nhuận mảng chuyển phát, trong khi tỷ suất lợi nhuận gộp mảng thương mại chỉ là 0,3% so với 0,4% trong năm 2020.

Dự báo chi phí bán hàng & quản lý và lợi nhuận tài chính

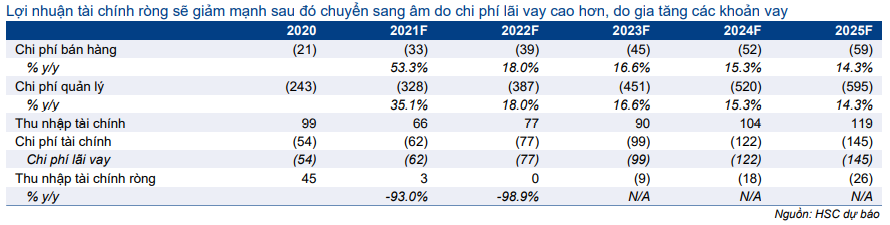

HSC dự báo chi phí bán hàng và quản lý doanh nghiệp sẽ lần lượt chiếm 0,2% và 1,5% doanh thu thuần, so với lần lượt 0,1% và 1,4% trong năm 2020.

Trong khi đó, lợi nhuận tài chính sẽ giảm trong năm 2021 và 2022, sau đó chuyển sang lỗ bắt đầu từ năm 2023 sau khi VTP tăng đáng kể vay nợ khiến chi phí lãi vay tăng.

Bảng CĐKT và dòng tiền

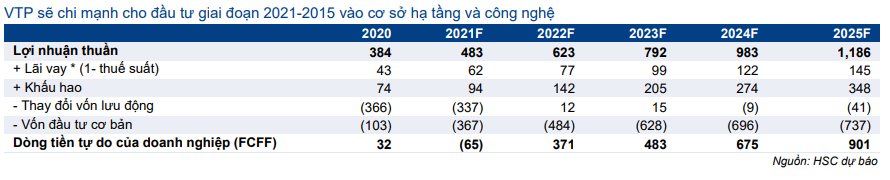

HSC dự báo VTP sẽ đầu tư mạnh mẽ trong giai đoạn 2021-2025 vào cơ sở hạ tầng (các trung tâm logistics thông minh để nắm bắt nhu cầu chuyển phát bưu kiện ngày càng tăng) và công nghệ (thường thay đổi nhanh chóng) để cải thiện năng suất. Tổng giá trị đầu tư cơ bản trong giai đoạn 2021-2025 được dự báo là 2.800 tỷ đồng.

Bảng 34: Dự báo vốn dầu tư giai đoạn 2021-2015 (tỷ đồng)

Bảng 35: Dự báo các khoản vay trong giai đoạn 2021-2015 (tỷ đồng)

Bảng 36: Chính sách chi trả cổ tức

Để tài trợ cho khoản đầu tư này, chúng tôi dự báo dư nợ dài hạn sẽ tăng đáng kể trong 5 năm tới. Tuy nhiên, tỷ lệ nợ/tài sản vẫn ở mức an toàn trong khoảng 22-25%.

Dự báo cổ tức

HSC dự báo VTP sẽ duy trì chính sách cổ tức bằng tiền mặt ở mức 1.500đ/cp trong giai đoạn 2021-2025, tương đương với lợi suất cổ tức 1,4% và tỷ lệ lợi nhuận dùng để trả cổ tức là 10-26% trong giai đoạn 2021-2025.

Kế hoạch của BLĐ năm 2021

Trong năm 2021, Cổ phiếu VTP đặt kế hoạch doanh thu thuần và lợi nhuận thuần lần lượt là 21.420 tỷ đồng (tăng trưởng 24,3%) và 496 tỷ đồng (tăng trưởng 29,2%). Trong cơ cấu doanh thu, mảng chuyển phát tăng trưởng 24% với mức tăng trưởng 35-40% về khối lượng bưu kiện. Doanh thu mảng thực hiện đơn hàng dự kiến sẽ tăng trưởng gấp đôi nhờ mức nền thấp. Trong khi đó, doanh thu thương mại dự kiến sẽ tăng trưởng 120% nhờ VTP hợp nhất hoàn toàn các cửa hàng nhận từ VTT vào hệ thống kinh doanh của mình.

Doanh thu thuần và lợi nhuận thuần Q1/2021 lần lượt đạt 5.158 tỷ đồng (tăng 109,7% so với cùng kỳ) và 109 tỷ đồng (tăng 12,0% so với cùng kỳ), hoàn thành lần lượt 24,1% và 21,9% kế hoạch năm 2021, đồng thời hoàn thành kế hoạch Q1/2021. Theo Công ty, khối lượng bưu kiện tăng 29,8% so với cùng kỳ trong Q1/2021 trong khi tỷ suất lợi nhuận gộp mảng dịch vụ cũng cải thiện lên 11,2% từ 7,0% trong Q4/2020. Với KQKD Q1/2021 khả quan, BLĐ VTP tin tưởng rằng VTP có thể hoàn thành tốt kế hoạch năm 2021 của mình. Thực tế, ngoại trừ năm 2020, VTP đã hoàn thành kế hoạch kinh doanh trong năm 2018 và 2019.

Định giá và khuyến nghị

HSC đưa ra khuyến nghị lần đầu là Mua vào đối với VTP với giá mục tiêu theo phương pháp DCF là 102.500đ/cp, tương đương tiềm năng tăng giá là 23,5% so với thị giá hiện tại. Tại giá mục tiêu, P/E dự phóng năm 2021 là 25,0 lần và năm 2022 là 19,4 lần; P/E trượt dự phóng 1 năm là 22,3 lần, cao hơn so với bình quân P/E dự phóng trong quá khứ là 21,0 lần (tính kể từ niêm yết). Chúng tôi tin rằng mức định giá hiện tại cao hơn một chút so với bình quân quá khứ là hợp lý trong bối cảnh cơ cấu trong ngành thay đổi đáng kể và VTP sẽ được hưởng lợi từ xu hướng này.

Phương pháp định giá

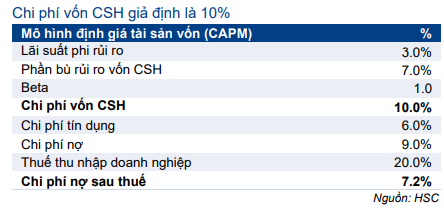

HSC sử dụng phương pháp DCF để xác định giá trị hợp lý cho VTP. Chúng tôi áp dụng giả định lãi suất phi rủi ro là 3% và phần bù rủi ro vốn CSH là 7,0% và tốc độ tăng trưởng dài hạn là 2%. Trên cơ sở này (chi tiết trong Bảng 37-40) – giá trị hợp lý của VTP là 113.900đ/cp. Tuy nhiên, chúng tôi áp dụng mức chiết khấu 10% đối với giá trị hợp lý để phản ánh sự hạn chế trong công tác công bố thông tin của VTP và sự ‘không nhiệt tình’ đối với các đối tác chiến lược, như được trình bày trong phần sau của báo cáo này.

Bảng 37: Tính toán WACC 1, VTP

Bảng 38: Tính toán WACC 2, VTP

Bảng 39: Dự báo FCFF (tỷ đồng), VTP

Bảng 40: Định giá DCF (tỷ đồng)

Bối cảnh định giá

Phương pháp của HSC cho ra giá mục tiêu của VTP sẽ là 102.500đ, tiềm năng tăng giá là 23,5% so với thị giá hiện tại. Tại giá mục tiêu, P/E dự phóng năm 2021 và 2022 lần lượt là 25,0 lần và 19,4 lần; P/E trượt dự phóng 1 năm là 22,3 lần; cao hơn so với bình quân P/E dự phóng trong quá khứ là 21,0 lần (tính kể từ khi niêm yết) (Bảng 41). Tại thị giá, P/E dự phóng 2021, 2022 và P/E trượt dự phóng 1 năm lần lượt là 20,2 lần, 15,7 lần và 18,1 lần.

Biểu đồ 41: P/E dự phóng lịch sử 1 năm

Thông tin thêm về mức chiết khấu 10%

Chúng tôi áp dụng mức chiết khấu 10% để xác định giá mục tiêu của VTP. Mức chiết khấu này phản ánh quan điểm thận trọng của chúng tôi đối với VTP về các vấn đề sau:

- Thông tin công bố hạn chế: VTP đã hạn chế chia sẻ thông tin liên quan đến hoạt động của Công ty, mặc dù có chia sẻ về tham vọng chung. Điều này có thể hiểu là do VTP hiện là công ty chuyển phát niêm yết duy nhất trong số các công ty chuyển phát lớn tại Việt Nam (các đối thủ chính của VTP bao gồm VNPost, GHN, GHTK đều chưa niêm yết). Do đó, BLĐ của VTP lo ngại về việc cạnh tranh không lành mạnh khi họ là bên duy nhất tiết lộ thông tin, trong bối cảnh tính chất cạnh tranh gay gắt và dễ thay đổi của hoạt động kinh doanh.

- Ngoài ra, VTP không cung cấp tài liệu bằng tiếng Anh, trừ một số ít trường hợp. Công ty không cung cấp thông tin (ví dụ: BCTC, báo cáo thường niên) bằng tiếng Anh, điều này đặt ra thách thức cho các nhà đầu tư nước ngoài muốn tiếp cận thông tin của VTP. Đây sẽ là những yếu tố không khuyến khích các nhà đầu tư nước ngoài.

- Mặc dù Tập đoàn Viettel có kế hoạch thoái vốn tại VTP xuống 51,0% vào cuối năm 2025 từ mức 60,8% hiện tại, nhưng VTP rất khắt khe trong việc tìm kiếm đối tác chiến lược. Theo BLĐ, họ không quan tâm đến các nhà đầu tư tài chính thuần túy vì những nhà đầu tư đó sẽ không mang lại nhiều giá trị cho Công ty (VTP được hỗ trợ tài chính mạnh mẽ bởi Tập đoàn Viettel). VTP đã tuyên bố rõ ràng rằng họ chỉ quan tâm đến các nhà đầu tư chiến lược, những đơn vị có thể bù đắp cho những thiếu sót của họ (về công nghệ, chuyên môn, hoặc quyền sử dụng đất để phát triển nhà kho), theo BLĐ, hầu hết các khu đất có vị trí tốt thường đã được mua lại, vì vậy sẽ rất tốn kém để giành được đất cho các mục đích phát triển mảng logistic.

Khuyến nghị

Từ đầu năm, giá cổ phiếu VTP đã có lúc giảm khoảng 25%, do KQKD Q4/2020 đáng thất vọng và lợi nhuận thuần Q1/2021 chỉ tăng 10% so với cùng kỳ. VTP trước đây thường có định giá P/E cao nhờ mức tăng trưởng rất cao trong vài năm qua (40- 50%). Do đó, lợi nhuận Q4/2020 sụt giảm 30% so với cùng kỳ đã gây thất vọng lớn, bất kể lý do là gì (ban lãnh đạo giải thích rằng họ đã cố gắng giữ thu nhập cho nhân viên của mình, nhưng kết quả đã khiến các nhà đầu tư thất vọng).

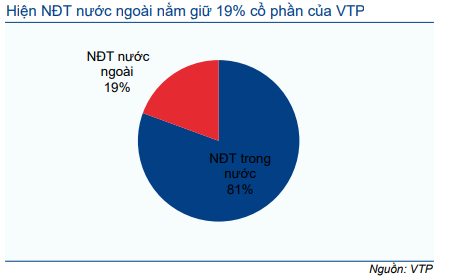

Ngoài ra, lợi nhuận thuần Q1/2021 chỉ tăng trưởng 10% là không đủ để lấy lại niềm tin của NĐT. Thực tế, các NĐT nước ngoài đã bán bớt cổ phần tại VTP, với tỷ lệ sở hữu nước ngoài giảm xuống 19,4% từ 25,4% vào đầu năm.

Giá cổ phiếu VTP đã tăng trở lại trong vài tuần qua, nhờ thông tin cổ tức và kỳ vọng của thị trường về việc niêm yết trên sàn HSX.

HSC dự báo lợi nhuận thuần tăng trưởng 31% trong năm 2021, do đó, chúng tôi kỳ vọng thị trường sẽ sớm lấy lại niềm tin vào triển vọng tăng trưởng của VTP trong các quý tới. Trong khi đó, việc chuyển sàn sang HSX vào cuối năm 2021/đầu năm 2022 cũng sẽ là động lực mạnh mẽ cho giá cổ phiếu VTP. Với câu chuyện tăng trưởng dài hạn vững chắc nhờ siêu xu hướng TMĐT cùng với sự chuẩn bị chu đáo cũng như lợi thế cạnh tranh của VTP, chúng tôi đưa ra khuyến nghị lần đầu là Mua vào đối với VTP.

Nguồn: HSC