Dòng tiền mạnh với tỷ lệ cổ tức/giá là 9%

Chúng tôi duy trí đánh giá Mua vào đối với cổ phiếu VSC và điều chỉnh tăng 3,2% giá mục tiêu lên 35.100đ. Lượng hàng hóa qua cảng trong 4 tháng đầu năm 2020 đã vượt dự báo của chúng tôi. Hơn nữa, Công ty đã tái cấu trúc chi phí sản xuất bằng cách giảm đáng kể chi phí thuê ngoài. Do đó, chúng tôi điều chỉnh tăng lần lượt 26,7% à 21,7% dự báo lợi nhuận thuần năm 2020 và 2021.

Đồ thị cổ phiếu VSC phiên giao dịch ngày 04/06/2020. Nguồn: AmiBroker

KQKD Q1/2020 vượt dự báo của chúng tôi

Lợi nhuận thuần Q1/2020 của Cổ phiếu VSC tăng 41,8% so với cùng kỳ đạt 57,2 tỷ đồng dù chịu tác động của dịch COVID-19. Lợi nhuận Q1/2020 tăng trưởng mạnh một phần nhờ không còn khoản chi phí không thường xuyên là 13 tỷ đồng trong năm 2019.

Tỷ suất lợi nhuận gộp cải thiện nhờ tái cấu trúc chi phí

Tuy nhiên, nếu loại bỏ khoản chi phí không thường xuyên nói trên, lợi nhuận thuần của VSC vẫn tăng trưởng 11,3% so với cùng kỳ do quản lý chi phí tốt hơn và chi phí lãi vay giảm.

- VSC đã tái cấu trúc hoạt động bốc dỡ nhằm tăng năng suất lao động, do đó giảm chi phí thuê ngoài trong Q1/2020.Theo đó, chi phí thuê ngoài của cảng VIP Green (VSC nắm giữ 74,4% cổ phần) giảm 18.9% so với cùng kỳ còn 89,4 tỷ đồng trong Q1/2020, và tỷ suất lợi nhuận gộp của cảng này tăng lên 30,5% từ mức 19,2% so với cùng kỳ. Kết quả là, tỷ suất lợi nhuận gộp của VSC tăng lên 24,9% từ mức 23,6% trong Q1/2019.

- Chi phí lãi vay giảm còn 1,1 tỷ đồng (giảm 81,3% so với cùng kỳ) từ mức 5,9 tỷ đồng cùng kỳ năm ngoái, do tổng nợ vay giảm còn 31,6 tỷ đồng tại thời điểm cuối Q1/2020 từ mức 235,3 tỷ đồng tại thời điểm cuối Q1/2019.

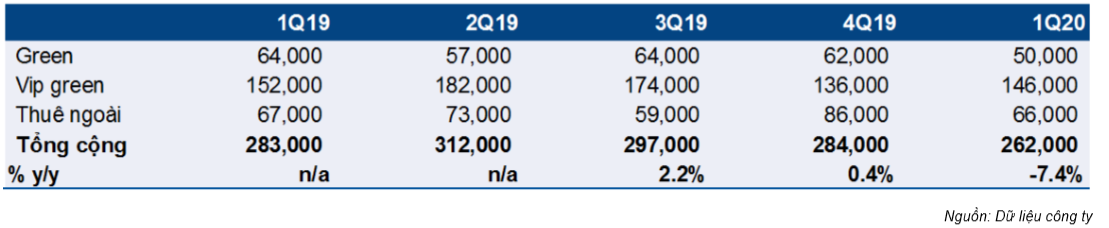

Lượng hàng hóa qua cảng cao hơn hơn dự báo

Tổng lượng hàng hóa qua cảng trong Q1/2020 cao hơn so với dự báo của chúng tôi nhờ sự hồi phục kim ngạch nhập khẩu từ Trung Quốc trong tháng 3/2020:

- Trong Q1/2020, tác động của dịch COVID-19 đối với hoạt động thương mại của Việt Nam chủ yếu do kim ngạch nhập khẩu từ Trung Quốc giảm, vì nước này kéo dài kỳ nghỉ Tết nguyên đán thêm 2 tuần nhằm kiểm soát dịch bệnh. Kết quả là, giá trị nhập khẩu của Việt Nam từ Trung Quốc trong 2 tháng đầu năm 2020 giảm 6,2% so với cùng kỳ (so với mức tăng trưởng cùng kỳ là 8,1%)

- Tuy nhiên, khi Trung Quốc quay lại sản xuất từ ngày 10/2, giá trị xuất khẩu của Trung Quốc trong tháng 3/2020 sang Việt Nam tăng 83,7% so với tháng liền trước và 10,4% so với cùng kỳ. Kết quả là, trong tháng 3/2020 lượng hàng hóa qua các cảng container tại khu vực Hải Phòng tăng 31,7% so với tháng liền trước và 5,5% so với cùng kỳ (Theo Cảng vụ hàng hải Hải Phòng).

- Do kim ngạch nhập khẩu từ Trung Quốc hồi phục mạnh, lượng hàng hóa qua cảng của VSC chỉ giảm 7,4% so với cùng kỳ trong Q1/2020 so với mức dự báo của chúng tôi là giảm 12,5%.

Bảng 1: Lượng hàng hóa qua cảng của VSC theo quý (TEU)

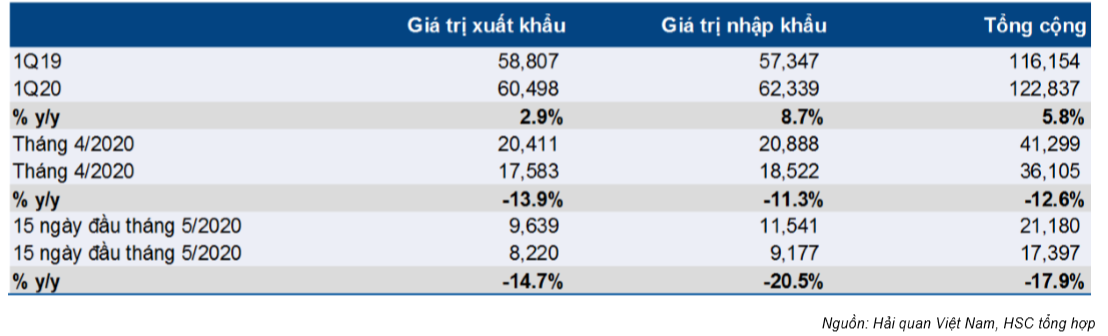

Khối lượng hàng hóa tháng 4 khá tốt dù hoạt động thương mại Việt Nam vẫn còn yếu

Tác động tiêu cực rõ rệt của dịch COVID-19

Dịch bệnh đã tác động nghiêm trọng tới Trung Quốc trong Q1/2020 nhưng các quốc gia xuất khẩu chủ lực khác của Việt Nam như Mỹ và Châu Âu chịu ảnh hưởng ít hơn trong giai đoạn này. Tuy nhiên, tác động của dịch COVID-19 lên hoạt động thương mại của Việt Nam đã rõ rệt hơn từ tháng 4/2020.

Theo Tổng Cục Hải Quan Việt Nam, kim ngạch xuất nhật khẩu tháng 4 của Việt Nam giảm 12,6% so với cùng kỳ so với mức tăng trưởng là 16,1% trong tháng 4/2019. Ngoài ra, trong nửa đầu tháng 5, tổng giá trị xuất nhập khẩu giảm 17,9% so với cùng kỳ 2019.

Bảng 2: Giá trị xuất nhập khẩu của Việt Nam (Triệu USD)

Lượng hàng hóa tháng 4 của VSC chỉ giảm 5,0% so với cùng kỳ

Mặc dù VSC không công bố thông tin cụ thể về lượng hàng hóa qua cảng trong tháng 4/2020, Công ty ước tính lượng hành qua cảng giảm 5,0% so với cùng kỳ năm ngoái. Đây là kết quả tích cực trong bối cảnh hoạt động thương mại khó khăn, theo quan điểm của chúng tôi.

Chúng tôi đã kiểm tra chéo ước tính của Công ty so với số liệu của Cảng vụ Hải Phòng, bao gồm lượng hàng hóa qua cảng tại cả 2 cảng của VSC là Vip Green và Green.

Tuy số liệu này chưa phản ánh đầy đủ tình hình hiện tại do thiếu thông tin về lượng hàng hóa gửi cảng ngoài, chúng tôi nhận thấy sự cải thiện đáng kể trong lượng hàng hóa qua 2 cảng của Công ty từ tháng 2 đến tháng 4/2020. Ngoài ra, tổng lượng hàng hóa tại những cảng này trong tháng 4/2020 tương đương 97,6% lượng hàng hóa bình quân tháng của VSC trong năm 2019.

Bảng 3: Lượng hàng hóa qua cảng của VSC theo tháng (TEU/tháng)

Dù sản lượng khá tích cực trong tháng 4/2020, chúng tôi vẫn thận trọng về sản lượng của VSC trong những tháng tới, đặc biệt là với tình hình xuất nhập khẩu không khả quan trong nửa đầu tháng 5 (giảm 17,9% so với cùng kỳ).

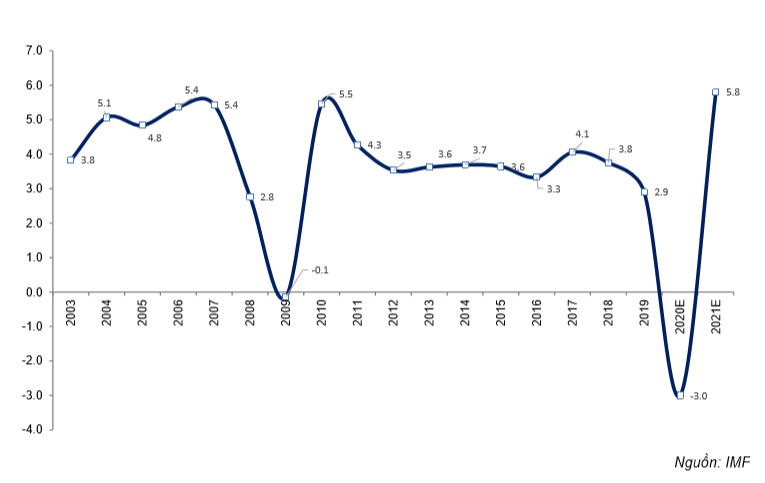

Kịch bản cơ sở của chúng tôi là dịch bệnh sẽ bị đẩy lùi trên toàn thế giới trong nửa cuối 2020, và hoạt động thương mại toàn cầu sẽ dần hồi phục trong Q3/2020, tuy nhiên sẽ cần thời gian để sản xuất có thể tăng trưởng trở lại. Theo IMF, tác động của dịch COVID-19 lên hoạt động kinh tế toàn cầu sẽ khiến GDP năm 2020 giảm 3,0% so với cùng kỳ, đây là kết quả xấu hơn nhiều so với ảnh hưởng của khủng hoảng tài chính toàn cầu năm 2009 (GDP toàn cầu giảm 0,1% so với cùng kỳ).

Bảng 4: Tăng trưởng GDP toàn thế giới (% y/y)

Theo đó, chúng tôi tin rằng hoạt động thương mại trong Q2/2020 của Việt Nam sẽ chịu ảnh hưởng nặng nề nhất và sẽ hồi phục dần trong Q3/2020. Từ đó, chúng tôi dự báo lượng hàng hóa qua cảng trong Q2/2020 của VSC sẽ giảm 11,0% so với cùng kỳ. Trong Q3/2020 và Q4/2020, chúng tôi dự báo lượng hàng hóa qua cảng sẽ giảm lần lượt 6,8% và 5,6% so với cùng kỳ.

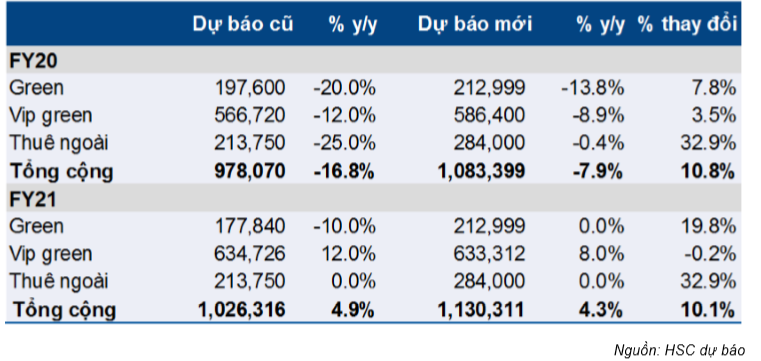

Kết quả là, chúng tôi dự báo lượng hàng hóa qua cảng của VSC cho cả năm 2020 sẽ giảm 7,9% còn 1.083.399 TEU. Chúng tôi điều chỉnh tăng 10,8% lượng hàng hóa qua cảng của VSC so với dự báo trước nhờ lượng hàng hóa qua cảng trong 4 tháng đầu năm 2020 cao hơn so với dự báo của chúng tôi.

Bảng 5: Giả định về lượng hàng hóa qua cảng

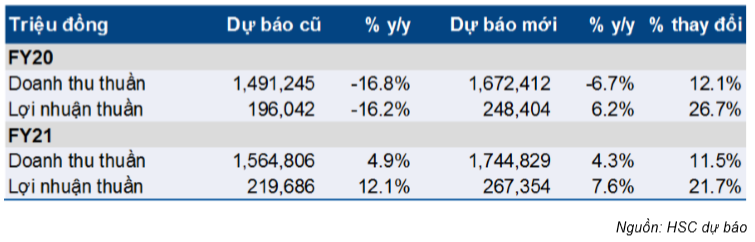

Dự báo mới

Chúng tôi điều chỉnh tăng lần lượt 26,7% và 21,7% dự báo lợi nhuận thuần cho năm 2020 và 2021, nhờ (1) điều chỉnh tăng sản lượng dự báo và (2) giả định tỷ lệ chi phí thuê ngoài/ doanh thu sẽ thấp hơn nhờ chi phí được quản lý hiệu quả hơn. Dự báo lợi nhuận thuần của chúng tôi lần lượt là 248,2 tỷ đồng (tăng trưởng 6,2%) và 267,4 tỷ đồng (tăng trưởng 7,6%) cho năm 2020 và 2021.

Chi tiết điều chỉnh và thay đổi giả định cho năm 2020 và 2021 như sau:

Bảng 6: Điều chỉnh dự báo

Bảng 7: Điều chỉnh dự báo lượng hàng hóa qua cảng

Dự báo chi tiết năm 2020

Chúng tôi điều chỉnh tăng 26,7% dự báo lợi nhuận thuần lên 248,4 tỷ đồng (tăng trưởng 6,2%) năm 2020

Chúng tôi điều chỉnh tăng lần lượt 12,1% và 26,7% dự báo doanh thu thuần và lợi nhuận thuần của VSC năm 2020. Chúng tôi điều chỉnh dự báo doanh thu năm 2020 của VSC đạt 1,672 tỷ đồng (giảm 6,7%) so với 1,491 tỷ đồng (giảm 16,8%) trong dự báo trước đó, lợi nhuận thuần mới đạt 248,4 tỷ đồng (tăng trưởng 6,2%) so với 196,0 tỷ đồng (giảm 16,2%) trong dự báo trước đó.

Các giả định chính là:

- Tổng lượng hàng hóa qua cảng sẽ giảm 7,9% còn 1.083.399 TEU. Cụ thể, lượng hàng hóa qua cảng Green và Vip Green sẽ giảm lần lượt là 13,8% và 8,9%. Trong khi đó, lượng hàng hóa gửi sang cảng ngoài đi ngang đạt 284.000 TEU.

- Doanh thu thuần đạt 1.672 tỷ đồng (giảm 6,7%) chủ yếu do lượng hàng hóa qua cảng giảm.

- Lợi nhuận gộp chỉ giảm 0,2% đạt 427,9 tỷ đồng, tỷ suất lợi nhuận gộp tăng lên 25,6% từ mức 24,4% năm ngoái do chi phí thuê ngoài giảm 10,8% còn 612 tỷ đồng. Tỷ lệ chi phí thuê ngoài/doanh thu của VSC năm 2020 là 36,6% so với 38,3% năm 2019.

- Lợi nhuận tài chính đạt 8,3 tỷ đồng từ mức lỗ 6,8 tỷ đồng do chi phí tài chính giảm mạnh. Tổng vay nợ ngắn hạn và dài hạn tại thời điểm cuối Q1/2020 chỉ còn 31,6 tỷ đồng; chúng tôi kỳ vọng VSC sẽ trả nốt số nợ vay này trong năm 2020. Từ đó, chúng tôi dự báo chi phí tài chính sẽ giảm còn 3,2 tỷ đồng (giảm 80,3%) từ mức 16,3 tỷ đồng trong năm 2019.

- Dự báo tổng chi phí bán hàng và quản lý là 90,1 tỷ đồng (giảm 6,7%), cùng với tỷ lệ chi phí bán hàng và quản lý/doanh thu đi ngang. Lợi nhuận khác đạt 0,7 tỷ đồng so với mức lỗ 3,0 tỷ đồng trong năm 2019.

- Dự báo LNTT đạt 353,8 tỷ đồng (tăng trưởng 3,4%). Năm 2019, VSC ghi nhận một khoản truy thu và phạt thuế đối với các công ty con là 26,0 tỷ đồng. Mặc dù không ghi nhận khoản truy thu thuế như năm 2019, mức thuế suất thu nhập hiện hành cho cảng Vip Green là 10% so với mức 0% năm 2019. Theo đó, dự báo thuế thu nhập doanh nghiệp là 41,5 tỷ đồng (giảm 26,7%).

- Tóm lại, dự báo lợi nhuận thuần đạt 248,4 tỷ đồng (tăng trưởng 6,2%) và EPS 2020 dự phóng đạt 4.056đ, tương đương P/E dự phóng là 7,0 lần. P/B và EV/EBITDA dự phóng năm 2020 lần lượt là 0,8 lần và 2,4 lần.

Bức tranh lợi nhuận theo quý

Lợi nhuận thuần Q2/2020 tăng mạnh từ mức thấp của năm ngoái

Lợi nhuận thuần Q1/2020 tăng mạnh do không ghi nhận khoản chi phí bất thường như trong năm 2019 và quản lý chi phí hiệu quả hơn. Chúng tôi dự báo lợi nhuận Q2/2020 sẽ tiếp tục tăng trưởng khả quan do nhờ mặt bằng lợi nhuận trong cùng kỳ năm ngoái ở mức thấp:

- Như đã đề cập phía trên, VSC đã ghi nhận khoản truy thu và phạt thuế là 26,0 tỷ đồng trong Q2/2019.

- Do đó, dù dự báo lượng hàng hóa qua cảng giảm 11,4% so với cùng kỳ, chúng tôi dự báo lợi nhuận thuần của VSC sẽ đạt từ 55-75 tỷ đồng (tăng mạnh 27,9%74,4% so với cùng kỳ) trong Q2/2020 nhờ không còn chịu khoản chi phí bất thường nêu trên.

Tuy nhiên lợi nhuận nửa sau năm 2020 có thể giảm so với cùng kỳ

Mặt khác, chúng tôi có quan điểm thận trọng đối với lợi nhuận của Cổ phiếu VSC trong nửa sau năm 2020. Chúng tôi dự báo lợi nhuận nửa sau năm 2020 có thể giảm 9,5%22,8% so với cùng kỳ còn 116-136 tỷ đồng do (1) lượng hàng hóa qua cảng giảm 6,2% so với cùng kỳ do tác động của dịch COVID-19, cùng với (2) thuế suất thu nhập doanh nghiệp hiện hành áp dụng cho cảng Vip Green tăng lên 10% so với mức 0% năm ngoái.

Dự báo chi tiết cho năm 2021

Cho năm 2021, chúng tôi dự báo doanh thu thuần đạt 1.744 tỷ đồng (tăng trưởng 4,3%) so với dự báo trước đây là 1.564 tỷ đồng và lợi nhuận thuần đạt 267,4 tỷ đồng (tăng trưởng 7,6%) so với dự báo trước đây là 219,7 tỷ đồng.

Giả định chính của chúng tôi như sau:

- Tổng sản lượng hàng hóa dự báo tăng 4,3% trong năm 2021 đạt 1,13 triệu TEU nhờ sản lượng hàng hóa qua cảng Vip Green tăng 8% sau khi hoạt động thương mại hồi phục sau dịch bệnh. Tuy nhiên, lượng hàng của cảng Green và lượng hàng gửi ngoài sẽ giữ nguyên so với năm trước do mức độ cạnh tranh cao tại khu vực Hải Phòng (như đã được đề cập chi tiết trong Báo cáo ngành Cảng biển ngày 16/4/2020).

- Doanh thu thuần dự báo đạt 1.744 tỷ đồng (tăng trưởng 4,3%) trong năm 2021, chủ yếu nhờ sản lượng hàng hóa tăng. Lợi nhuận gộp theo đó tăng trưởng 4,3% đạt 446,4 tỷ đồng với tỷ suất lợi nhuận gộp giữ nguyên ở 25,6%.

- Doanh thu HĐ tài chính dự báo cải thiện đáng kể trong năm 2021, đạt 24,2 tỷ đồng từ 11,5 tỷ đồng trong năm 2020. Dự báo năm 2021 sẽ Công ty sẽ không có chi phí lãi vay (năm 2020 là 5,2 tỷ đồng) sau khi trả hết nợ trong năm 2020.

- Tổng chi phí bán hàng & quản lý năm 2021 dự báo là 94 tỷ đồng (tăng 4,3%) do doanh thu tăng. Theo đó, tỷ lệ chi phí bán hàng & quản lý/doanh thu giữ nguyên so với năm trước.

- EPS năm 2021 dự báo đạt 4.365đ; P/E dự phóng là 6,5 lần. Trong khi đó, P/B và EV/EBITDA dự phóng lần lượt là 0,8 lần và 1,9 lần.

Định giá và khuyến nghị

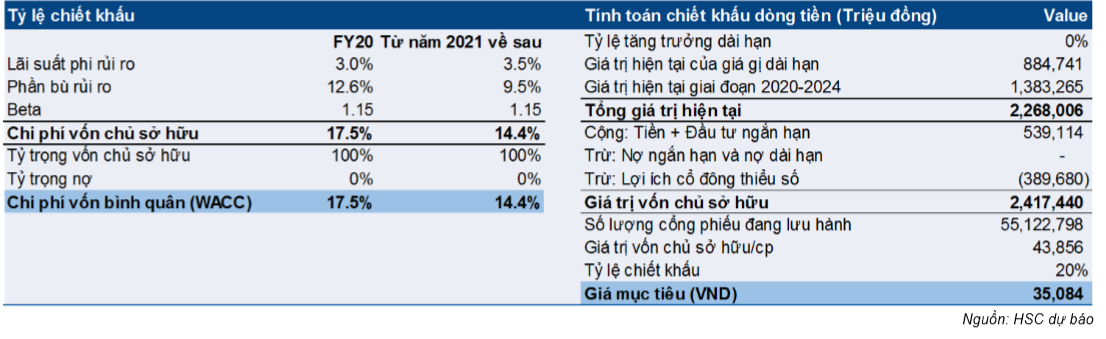

Chúng tôi đưa ra giá mục tiêu cho cổ phiếu VSC dựa trên phương pháp DCF là 35.100đ (giá mục tiêu trước đây là 34.000đ), tương đương tiềm năng tăng giá 22,7% từ thị giá hiện tại. Hiện cổ phiếu VSC có định giá rẻ và tình hình tài chính lành mạnh cộng với tỷ lệ cổ tức/giá hấp dẫn. Hiện EV/EBITDA dự phóng năm 2020 và 2021 chỉ ở mức lần lượt là 2,3 lần và 1,8 lần. Ngoài ra, dự kiến Công ty sẽ trả toàn bộ số nợ vay còn lại trong năm 2020. Chúng tôi dự đoán Công ty sẽ chi trả cổ tức tiền mặt lần lượt ở mức 2.000đ và 2.500đ cho năm 2020 và 2021; tương đương tỷ lệ cổ tức/giá lần lượt là 7,3% và 9,1%.

Trước rủi ro và bất ổn xuất phát từ dịch Covid-19 và ảnh hưởng của dịch bệnh đối với nền kinh tế thế giới, chúng tôi đã áp dụng phần bù rủi ro là 12,6% trong năm 2020 và 9,5% từ năm 2021 trở đi (chúng tôi giả định từ năm 2021 trở đi dịch bệnh sẽ hoàn toàn được khống chế). Chúng tôi áp dụng chi phí vốn bình quân WACC để định giá cổ phiếu VSC là 17,5% cho năm 2020 và 14,4% từ năm 2021 trở đi.

Chúng tôi duy trì giả định trước đây cho tốc độ tăng trưởng dài hạn là 0% và mức chiết khấu 20% trên giá trị vốn cổ phần để phản ánh rủi ro cạnh tranh tại khu vực Hải Phòng. Theo đó, giá mục tiêu mới của chúng tôi đối với cổ phiếu VSC là 35.100đ; tương đương tiềm năng tăng giá 22,7% từ thị giá hiện tại.

VSC sẽ trả toàn bộ nợ vay trong năm 2020, theo đó dòng tiền của VSC sẽ rất mạnh (vui lòng tham khảo Hình 8 dưới đây) và Công ty không có vay nợ từ cuối năm nay. Từ đó tạo điều kiện để Công ty chi trả cổ tức tiền mặt cao và ổn định. Chúng tôi dự báo cổ tức tiền mặt năm 2020 là 2.000đ và năm 2021 là 2,500đ; tương đương tỷ lệ cổ tức/giá lần lượt là 7,3% và 9,1%.

Hiện cổ phiếu VSC có định giá rẻ với P/B dự phóng năm 2020 và 2021 là 0,8 lần; EV/EBITDA dự phóng năm 2020 và 2021 lần lượt chỉ là 2,4 lần và 1,9 lần. Tại giá mục tiêu, P/E dự phóng năm 2020 là 8,6 lần. Chúng tôi duy trì đánh giá Mua vào đối với cổ phiếu VSC và tin rằng đây là cơ hội đầu tư hấp dẫn và an toàn đối với nhà đầu tư.

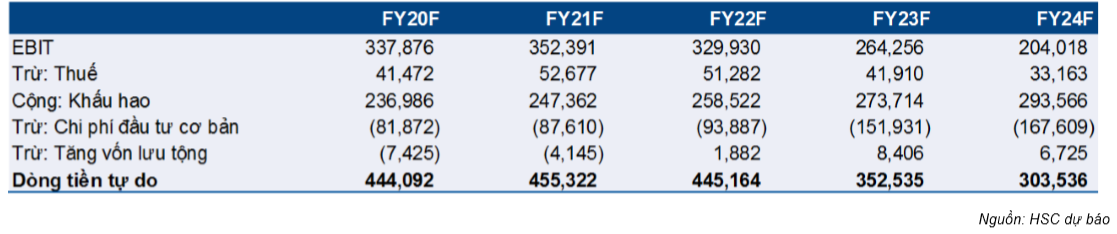

Bảng 8: Dự báo dòng tiền tự do của doanh nghiệp (FCFF)

Bảng 9: Định giá

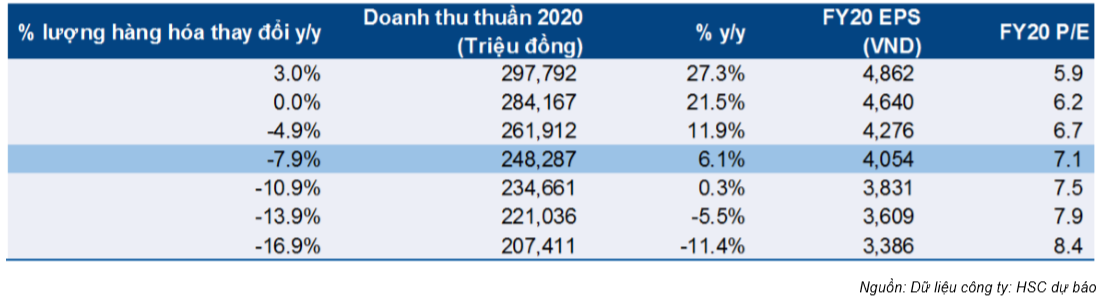

Phân tích độ nhạy

Trước những bất ổn trong hoạt động thương mại toàn cầu do ảnh hưởng của dịch Covid-19, chúng tôi đã tiến hành phân tích độ nhạy dựa trên sự thay đổi của tổng sản lượng hàng hóa qua cảng của VSC.

Trong kịch bản tiêu cực, chúng tôi giả định tổng sản lượng hàng hóa giảm 16,9% trong năm 2020. Trong kịch bản này, lợi nhuận thuần giảm 11,4% còn 207,4 tỷ đồng và EPS đạt 3.386đ; P/E dự phóng là 8,4 lần.

Trong kịch bản tích cực, chúng tôi giả định tổng sản lượng hàng hóa sẽ hồi phục mạnh trong nửa cuối năm 2020, theo đó tăng 3% so với 2019. Trong kịch bản này, lợi nhuận thuần đạt 297,7 tỷ đồng (tăng trưởng 27,3%) và EPS đạt 4.862đ; P/E dự phóng là 5,9 lần.

Bảng 10: Phân tích độ nhạy năm 2020

Nguồn: HSC