Sự kiện: Công bố và tóm tắt KQKD Q3/2022

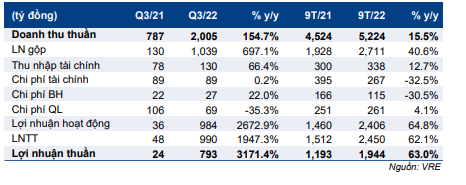

VRE công bố KQKD Q3/2022 và tổ chức thảo luận trong ngày 28/10/2022. Doanh thu thuần Q3/2022 đạt 2.005 tỷ đồng, (tăng 154,7% so với cùng kỳ và 8,4% so với quý trước) và lợi nhuận thuần đạt 793 tỷ đồng, tăng mạnh so với mức nền thấp là 24,2 tỷ đồng trong Q3/2021 (giai đoạn hoạt động chịu tác động nghiêm trọng của dịch COVID-19) và tăng 2,6% so với quý trước. KQKD Q3/2022 – không bao gồm các khoản mục không thường xuyên – cao hơn một chút so với dự báo của chúng tôi do VRE không cung cấp gói hỗ trợ cho khách thuê, so với dự báo của chúng tôi là 80 tỷ đồng.

Đồ thị cổ phiếu VRE phiên giao dịch ngày 02/11/2022. Nguồn: AmiBroker

Lợi nhuận thuần và doanh thu thuần 9 tháng đầu năm 2022 đạt lần lượt 73,8% và 59,4% dự báo cả năm 2022 của chúng tôi.

Doanh thu vượt dự báo của chúng tôi

Doanh thu cho thuê, mảng cốt lõi của VRE, đạt 1.837 tỷ đồng (tăng 152,3% so với cùng kỳ và 0,8% so với quý trước, đóng góp 92% tổng doanh thu) trong Q3/2022, vượt nhẹ dự báo của chúng tôi do VRE không cung cấp các gói hỗ trợ bên đi thuê trong kỳ (so với 925 tỷ đồng trong Q3/2021). Trên thực tế, BLĐ hiện kỳ vọng sẽ không còn khoản chi phí này phát sinh trong tương lai.

Doanh thu BĐS trong Q3/2022 đạt 136 tỷ đồng (so với 20 tỷ đồng trong Q3/2021 và 8 tỷ đồng trong Q2/2022), cao hơn một chút so với dự báo của chúng tôi nhờ chuyển nhượng toàn bộ dự án Sông Công Thái Nguyên cho doanh nghiệp môi giới, chúng tôi dự báo lợi nhuận này không đáng kể trong Q3/2022.

Bảng 1: KQKD Q3/2022, VRE

Tỷ suất lợi nhuận gộp mảng cho thuê sát với dự báo

Lợi nhuận gộp đạt 1.038 tỷ đồng (tăng 697% so với cùng kỳ nhưng giảm 2,1% so với quý trước), tương đương tỷ suất lợi nhuận gộp là 51,8%. Tỷ suất lợi nhuận mảng cho thuê hồi phục mạnh lên 54,6% (so với chỉ 20,9% trong Q3/2021) nhưng giảm nhẹ so với Q2/2022 là 58%. Tỷ suất lợi nhuận nhìn chung sát với dự báo của chúng tôi.

Tỷ suất lợi nhuận gộp mảng BĐS là 15,3%, thấp hơn đáng kể so với mức bình thường đối với các sản phẩm shophouse (khoảng 40-60%). Theo VHM, tỷ suất lợi nhuận thấp do Công ty chuyển nhượng một dự án (Sông Công Thái Nguyên) không còn ý định triển khai cho các đơn vị môi giới.

Lưu lượng khách hàng tiếp tục hồi phục

Theo Công ty, lưu lượng khách hàng tới các TTTM trong 9 tháng đầu năm 2022 tăng 41% so với cùng kỳ. Trong đó, lưu lượng khách hàng tại TP.HCM và Hà Nội hiện dao động trong khoảng 85-90% mức trước dịch COVID-19. VRE cũng chia sẻ rằng doanh thu của các đối tác thuê cũng hồi phục tốt, gần đạt khoảng 80% mức bình quân trước dịch COVID-19; trên thực tế, doanh thu của một số đối tác trong lĩnh vực thực phẩm & đồ uống đã đạt 90%, trong khi lĩnh vực thời trang đạt 80-90%, xu hướng tương tự đối với các rạp chiếu phim.

Kế hoạch tích cực trong năm 2023

Công ty công bố kế hoạch mở mới 6 TTTM trong năm 2023 bao gồm 2 Mega Mall, Mega Mall Grand Park tại TP.HCM (45.700m2) và Mega Mall Ocean Park 2 tại Hà Nội (65.700m2), và 4 Vincome Plaza, gồm VP Hà Giang, VP Bac Giang, VP Điện Biên Phủ và VP Đông Hà Quảng Trị. Do đó, vào cuối năm 2023, tổng diện tích sàn của VRE kỳ vọng sẽ đạt gần 1,9 triệu m2.

Bảng CĐKT: Vị thế tiền thuần

Tiền thuần vào cuối Q3/2022 của VRE là 1,0 nghìn tỷ đồng, cải thiện mạnh so với nợ thuần 284 tỷ đồng trong Q3/2021 nhưng chỉ bằng một nửa so với 2,0 nghìn tỷ đồng vào cuối Q2/2022. Theo chúng tôi, bảng CĐKT vẫn lành mạnh nhờ doanh tiền mạnh từ hoạt động cho thuê.

HSC duy trì khuyến nghị Mua vào với giá mục tiêu là 39.100đ

HSC duy trì khuyến nghị Mua vào với giá mục tiêu theo phương pháp SoTP là 39.100đ. Định giá Cổ phiếu VRE đang hấp dẫn, với mức chiết khấu 45,3% so với RNAV dự phóng, so với mức chiết khấu bình quân trong 3 năm qua là 27,4%.

Chúng tôi cho rằng đây là những số liệu tích cực. Về dài hạn, HSC giữ nguyên quan điểm là sức tiêu dùng nội địa bền vững và mức độ thâm nhập của kênh bán lẻ hiện đại tại Việt Nam còn thấp sẽ tiếp tục hỗ trợ sự tăng trưởng của VRE.

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.