Sự kiện: ĐHCĐ diễn ra ngày 24/4/2026

MCH đã tổ chức ĐHCĐ vào ngày 24/4/2026, đề ra các mục tiêu tăng trưởng trong trung và dài hạn. Trong cùng ngày, công ty đã công bố KQKD Q1/2026 với những con số rất vững chắc.

Đồ thị cổ phiếu MCH phiên giao dịch ngày 06/05/2026

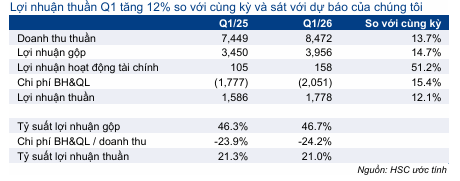

KQKD Q1/2026: Lợi nhuận tăng 12% so với cùng kỳ, sát với dự báo

Lợi nhuận thuần Q1/2026 tăng 12% so với cùng kỳ, đạt 1.778 tỷ đồng, gần như sát với kỳ vọng của HSC, trên doanh thu thuần 8.472 tỷ đồng (tăng 14% so với cùng kỳ). Đà tăng trưởng này chủ yếu đến từ các ngành hàng gia vị, thực phẩm tiện lợi và sản phẩm chăm sóc gia đình & cá nhân. Tỷ suất lợi nhuận gộp tăng nhẹ lên mức 46,7% (so với 46,3% trong Q1/2025), trong khi lợi nhuận HĐ tài chính tăng 51% so với cùng kỳ, chủ yếu nhờ lãi cho vay từ các bên liên quan cao hơn. Chi phí bán hàng & quản lý tăng 15% so với cùng kỳ do công ty tăng chi phí quảng cáo và khuyến mãi nhằm củng cố các thương hiệu cốt lõi và hỗ trợ tăng trưởng.

Kế hoạch kinh doanh năm 2026: tăng trưởng 10–15%

Đại hội đã thông qua mục tiêu lợi LNST trước lợi ích CĐTS cho năm 2026 trong khoảng 7.450 -7.800 tỷ đồng (tăng trưởng 10-15%) trên doanh thu thuần từ 33.800 – 35.000 tỷ đồng (tăng trưởng 11-15%). Dự phóng của HSC hiện đang tiệm cận mức cao nhất trong khung mục tiêu kinh doanh của công ty. Cụ thể, chúng tôi kỳ vọng doanh thu thuần đạt 35.068 tỷ đồng và LNST trước lợi ích CĐTS đạt 7.743 tỷ đồng.

Bảng 1: KQKD Q1/2026, MCH

Cổ đông cũng đã thông qua phương án chi trả cổ tức bằng tiền mặt ở mức 5.000đ/cp, trích từ lợi nhuận năm 2025 (đã chi trả đầy đủ), tạm ứng cổ tức cho năm 2026 với mức tối đa là 5.000đ/cp và phương án phát hành ESOP tương đương 1% số cổ phiếu đang lưu hành, dự kiến triển khai trong năm 2026 hoặc đầu năm 2027.

Chiến lược tăng trưởng dài hạn: Mục tiêu doanh thu 3 tỷ USD vào năm 2030

Cổ phiếu MCH đề ra mục tiêu doanh thu đạt 3 tỷ USD vào năm 2030 (từ mức 1,3 tỷ USD trong năm 2025), tương ứng với tốc độ tăng trưởng CAGR trong 5 năm là 18%, nhờ mở rộng đáng kể thị phần ở các ngành hàng chủ lực. Đến năm 2030 của MCH đặt mục tiêu nâng thị phần mảng gia vị từ 40% lên mức 65% và thực phẩm tiện lợi từ 25% lên 51%. Mảng nước uống đóng chai và sản phẩm chăm sóc gia đình & cá nhân được kỳ vọng sẽ tăng thị phần bình quân từ mức 5% lên 25%.

Chiến lược Retail Supreme đóng vai trò hỗ trợ tăng trưởng chính

Mục tiêu doanh thu này dựa trên nền tảng Retail Supreme, giải pháp được ra mắt năm 2024 trong bối cảnh kênh truyền thống tăng trưởng chậm do phụ thuộc quá nhiều vào các cấp bán sỉ và độ phủ trực tiếp đến cửa hàng còn hạn chế. Tại thời điểm đó, những hạn chế về hiệu suất vận hành và sự thiếu hụt dữ liệu thời gian thực đã trở thành rào cản lớn đối với năng lực thực thi của công ty. Điều này thúc đẩy MCH thay thế mô hình phân phối truyền thống vốn đã tồn tại 20 năm bằng một nền tảng công nghệ tập trung. Giải pháp mới này không chỉ giúp mở rộng độ phủ mà còn tăng cường năng lực quản trị tại từng điểm bán lẻ.

Tính đến Q1/2026, số lượng điểm bán đang hoạt động đã tăng lên 500.000, cao hơn gấp đôi so với con số 230.000 trước khi ra mắt nền tảng, với mục tiêu đạt 700.000 cửa hàng vào năm 2026. Tốc độ đưa sản phẩm ra thị trường cũng được cải thiện đáng kể. Thời gian triển khai sản phẩm giảm xuống còn hai tuần trên quy mô 70.000 cửa hàng (so với bốn tuần trên 50.000 cửa hàng trước đây), với mục tiêu là hai tuần trên 100.000 cửa hàng vào năm 2026.

Các thông tin khác

Trước áp lực từ việc giá nhiên liệu leo thang, BLĐ thừa nhận một số chi phí đầu vào đã tăng đáng kể và công ty buộc phải chấp nhận các khoản chi phí phát sinh, do đó sẽ cân nhắc điều chỉnh giá bán. Nếu giá đầu vào giảm, công ty có thể giảm giá bán hoặc nâng cao chất lượng sản phẩm.

Về khả năng tham gia ngành sữa, công ty chưa thấy lợi thế cạnh tranh rõ rệt do thiếu cơ sở chăn nuôi và năng lực kỹ thuật, bên cạnh sự cạnh tranh gay gắt từ các đối thủ lớn. Do đó, đây không phải là ưu tiên trong ngắn hạn.

HSC duy trì khuyến nghị Giảm tỷ trọng, với giá mục tiêu là 130.000đ.

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.