Sự kiện: Công bố KQKD Q1/2026

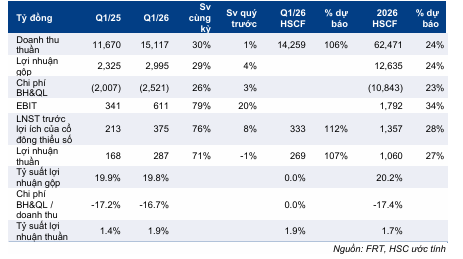

CTCP Bán lẻ Kỹ thuật số FPT (FRT) đã công bố KQKD Q1/2026 tích cực. Doanh thu thuần đạt 15.117 tỷ đồng (tăng 30% so với cùng kỳ, tăng 1% so với quý trước) và lợi nhuận thuần (sau lợi ích CĐTS) đạt 287 tỷ đồng (tăng 71% so với cùng kỳ, giảm 1% so với quý trước). KQKD quý này vượt dự báo của HSC: doanh thu thuần cao hơn 6% so với dự báo 14.259 tỷ đồng, trong khi lợi nhuận thuần cao hơn 7% so với dự báo 269 tỷ đồng, chủ yếu nhờ lợi nhuận tại chuỗi Long Châu cao hơn dự kiến, dù lợi nhuận của chuỗi FPT Shop thấp hơn đáng kể so với dự báo.

Đồ thị cổ phiếu FRT phiên giao dịch ngày 06/05/2026

Xét tiến độ cho năm 2026, doanh thu và lợi nhuận thuần Q1/2026 bằng lần lượt 24% và 27% dự báo cả năm của chúng tôi.

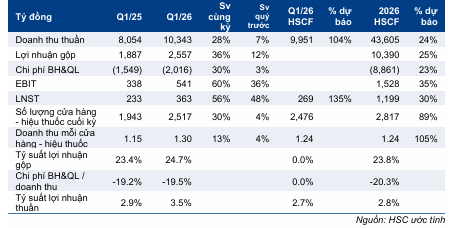

Chuỗi Long Châu: Doanh thu trên mỗi cửa hàng, tiến độ mở rộng mạng lưới và tỷ suất lợi nhuận đều tốt hơn kỳ vọng

Chuỗi Long Châu ghi nhận doanh thu thuần Q1/2026 đạt 10.343 tỷ đồng (tăng 28% so với cùng kỳ, tăng 7% so với quý trước), cao hơn 4% so với dự báo 9.951 tỷ đồng của HSC. LNST đạt 363 tỷ đồng (tăng 56% so với cùng kỳ, tăng 48% so với quý trước), cao hơn 35% so với dự báo 269 tỷ đồng của chúng tôi.

Bảng 1: KQKD hợp nhất Q1/2026, FRT

Mạng lưới nhà thuốc kết thúc quý với 2.517 cửa hàng (tăng 30% so với cùng kỳ, tăng 4% so với quý trước), cao hơn so với dự báo 2.476 cửa hàng của HSC, trong khi doanh thu bình quân mỗi cửa hàng mỗi tháng cải thiện lên mức khoảng 1,3 tỷ đồng (tăng 11% so với cùng kỳ, tăng 2% so với quý trước), cao hơn ước tính của HSC là 1,24 tỷ đồng. Điểm tích cực là tăng trưởng doanh thu cửa hàng cũ duy trì ở mức cao khoảng 10%, chủ yếu nhờ thu hút khách hàng mới và triển khai nhiều dịch vụ mới (như dịch vụ hỗ trợ mẹ và bé, nhắc nhở uống thuốc, v.v.) cùng các chương trình bình ổn giá bán, tất cả những sáng kiến này đều được khách hàng đón nhận tích cực.

Ngoài ra, những lo ngại về hàng giả, hàng nhái trên thị trường đã thúc đẩy khách hàng chuyển hướng sang các chuỗi nhà thuốc có uy tín và tổ chức bài bản hơn như Long Châu.

Về khả năng sinh lời, theo ước tính của HSC, tỷ suất lợi nhuận gộp của chuỗi Long Châu tăng lên mức 24,7% (từ 23,4% trong Q1/2025), nhờ cơ cấu sản phẩm hiệu quả hơn. Theo đó, tỷ suất lợi nhuận thuần cải thiện lên mức 3,5% (từ 2,9% trong Q1/2025), vượt dự báo 2,7% của chúng tôi. Tỷ suất EBITDA cũng đạt mức cao kỷ lục 6,2% trong Q1/2026, tăng 1,1 điểm phần trăm so với cùng kỳ.

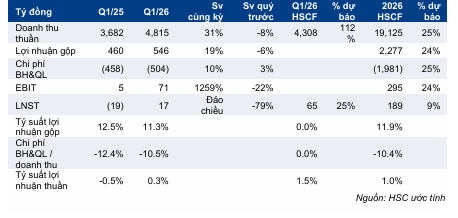

Chuỗi FPT Shop: Lợi nhuận khiêm tốn, thấp hơn dự báo

Chuỗi FPT Shop ghi nhận doanh thu thuần Q1/2026 đạt 4.815 tỷ đồng (tăng 14% so với cùng kỳ, giảm 8% so với quý trước), cao hơn 12% so với dự báo của HSC, tuy nhiên khả năng sinh lời thấp hơn kỳ vọng. LNST đạt 17 tỷ đồng (so với mức lỗ 19 tỷ đồng trong Q1/2025 nhưng giảm 79% so với quý trước), thấp hơn 74% so với dự báo 65 tỷ đồng của HSC.

So với quý trước, tỷ suất lợi nhuận gộp gần như đi ngang với cơ cấu sản phẩm ổn định (sản phẩm Apple chiếm 50%, hàng điện máy dưới 10%), trong khi tỷ lệ chi phí bán hàng & quản lý trên doanh thu tăng lên mức 10,5% (từ 9,3% trong Q4/2025), chủ yếu do chi thưởng Tết khiến chi phí lao động tăng 9% so với quý trước. Điều này dẫn đến lợi nhuận thuần của chuỗi FPT Shop giảm so với quý trước.

Duy trì khuyến nghị Tăng tỷ trọng

Nhìn chung, HSC kỳ vọng Cổ phiếu FRT sẽ duy trì tăng trưởng lợi nhuận ở mức hai chữ số cao trong ba năm tới, chủ yếu nhờ đà tăng trưởng mạnh của chuỗi nhà thuốc Long Châu. Tăng trưởng lợi nhuận dự kiến được hỗ trợ nhờ tăng trưởng doanh thu cửa hàng cũ tích cực, tốc độ mở cửa hàng nhanh với thời gian hòa vốn ngắn, và hiệu ứng đòn bẩy hoạt động cải thiện khi chi phí cố định được phân bổ hiệu quả hơn. Ngoài ra, việc siết chặt quản lý thuế đối với các hộ kinh doanh nhà thuốc từ năm 2026 có thể thúc đẩy quá trình tập trung hóa của ngành, trong khi đà phục hồi của nhu cầu CNTT-TT sẽ hỗ trợ sự phục hồi của FPT Shop.

Bảng 2: KQKD Q1/2026, Long Châu

Bảng 3: KQKD Q1/2026, FPT Shop

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.