Sự kiện: Công bố KQKD Q1/2026

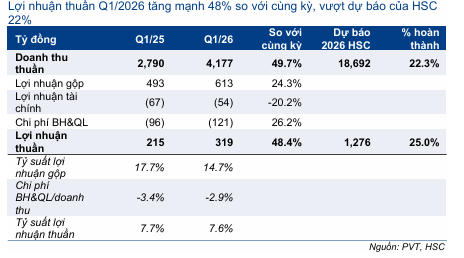

KQKD Q1/2026 của PVT vững chắc, với doanh thu thuần 4,2 nghìn tỷ đồng (tăng 50% so với cùng kỳ) và lợi nhuận thuần 319 tỷ đồng (tăng 48% so với cùng kỳ), hoàn thành lần lượt 22% và 25% dự báo cho cả năm 2026 của chúng tôi. Chúng tôi sẽ thảo luận các động lực tăng trưởng chính ở phần bên dưới.

Đồ thị cổ phiếu PVT phiên giao dịch ngày 06/05/2026

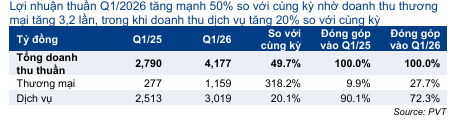

Doanh thu thuần tăng 50% svck; doanh thu dịch vụ cốt lõi tăng 20% svck

Doanh thu thuần Q1/2026 tăng vọt 50% so với cùng kỳ lên 4,2 nghìn tỷ đồng, nhờ doanh thu thương mại tăng gấp 3,2 lần (đạt 1,2 nghìn tỷ đồng, đóng góp 28% tổng doanh thu thuần, so với mức chỉ 10% trong Q1/2025) và doanh thu từ các dịch vụ cốt lõi thường xuyên tăng 20% (đạt 3 nghìn tỷ đồng, đóng góp 72% tổng doanh thu thuần, so với mức 90% trong Q1/2025).

Doanh thu dịch vụ, bao gồm doanh thu vận tải và doanh thu FSO (vận hành kho chứa nổi), cải thiện nhờ mở rộng đội tàu và giá cước tàu chở dầu tăng cao trong quý. Tính đến cuối Q1/2026, PVT có 65 tàu trong đội tàu của mình, không đổi so với cuối năm 2025 nhưng cao hơn 12% so với cuối Q1/2025 (58 tàu). Giá cước tàu dầu tăng cao trong quý, do đóng cửa eo biển Hormuz trong bối cảnh căng thẳng giữa Mỹ và Iran, cũng đã hỗ trợ doanh thu vận tải.

Bảng 1: KQKD Q1/2026, PVT

Chúng tôi lưu ý rằng giá cước tàu dầu cao hơn chỉ mới được phản ánh một phần vào KQKD Q1/2026, do chỉ có 30-40% đội tàu của PVT hoạt động theo hình thức liên minh và khai thác theo chuyến được hưởng lợi từ mức cước cao hơn, trong khi phần còn lại của đội tàu hoạt động theo các hợp đồng định hạn vẫn chưa được hưởng lợi vì hầu hết các hợp đồng này sẽ được gia hạn trong khoảng thời gian từ tháng 6 đến tháng 11/2026. Chúng tôi nhấn mạnh rằng nếu giá cước tàu dầu tiếp tục duy trì ở mức cao trong các quý tới, lợi ích này sẽ được phản ánh rõ nét hơn vào KQKD kể từ Q2 trở đi.

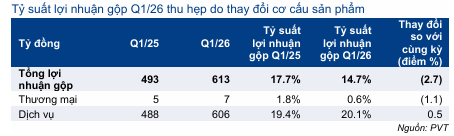

TSLN gộp thu hẹp do cơ cấu doanh thu, nhưng TSLN gộp mảng dịch vụ mở rộng

Tỷ suất lợi nhuận Q1/2026 thu hẹp xuống còn 14,7%, từ mức 17,7% trong Q1/2025, do sự thay đổi trong cơ cấu doanh thu đã đề cập ở phần trên. Tỷ suất lợi nhuận gộp của mảng thương mại thu hẹp xuống chỉ còn 0,6% trong Q1/2026, từ mức 1,8% trong Q1/2025, trong khi tỷ suất lợi nhuận gộp mảng dịch vụ cải thiện lên 20,1% trong Q1/2026, tăng từ mức 19,4% trong Q1/2025. Tuy nhiên, giá cước tàu dầu cải thiện trong quý cũng đã hỗ trợ GPM của mảng vận tải.

Lỗ tài chính giảm

Lỗ tài chính trong Q1/2026 giảm 20% so với cùng kỳ xuống còn 54 tỷ đồng, nhờ thu nhập lãi tiền gửi cải thiện (tăng 19% so với cùng kỳ lên 59 tỷ đồng) và lãi tỷ giá (tăng 43% so với cùng kỳ lên 23 tỷ đồng). Số dư tiền gửi có kỳ hạn tính đến cuối Q1/2026 đạt 3,7 nghìn tỷ đồng (tăng 23% so với đầu năm và tăng 18% so với cùng kỳ), trong khi tổng dư nợ ở mức 7,2 nghìn tỷ đồng (giảm 6% so với đầu năm nhưng tăng 11% so với cùng kỳ).

Trong khi đó, chi phí bán hàng & quản lý trong quý tăng 26% so với cùng kỳ lên 121 tỷ đồng. Từ đó, tỷ lệ chi phí bán hàng & quản lý/doanh thu giảm xuống còn 2,9% trong Q1/2026, từ mức 3,4% trong Q1/2025.

Duy trì khuyến nghị Mua vào, giữ nguyên giá mục tiêu và dự báo lợi nhuận

Sau khi giá cổ phiếu tăng 7% trong 3 tháng qua, Cổ phiếu PVT đang giao dịch với EV/EBITDA trượt dự phóng 1 năm là 3,1 lần, thấp hơn so với bình quân từ năm 2021 ở mức 3,5 lần.

HSC giữ nguyên dự báo lợi nhuận ở giai đoạn này do những diễn biến phức tạp xoay quanh tình hình tại Trung Đông. Dự báo của chúng tôi cho thấy lợi nhuận thuần tăng trưởng 24% trong năm nay (lên 1.276 tỷ đồng), sau đó giảm nhẹ 1% vào năm sau (xuống 1.267 tỷ đồng).

Hiện tại, ba tàu của PVT, bao gồm một tàu chở khí hóa lỏng cực lớn (VLGC), một tàu chở sản phẩm dầu và một tàu chở hóa chất đang hoạt động tại khu vực này. Hai tàu đầu tiên đang hoạt động theo các hợp đồng định hạn, trong khi tàu cuối cùng hoạt động theo hình thức liên minh.

Đối với các tàu hoạt động theo hợp đồng định hạn, cho đến nay chưa có tác động nào đến lợi nhuận của PVT vì bên thuê tàu vẫn tiếp tục thanh toán cho PVT (mỗi hai đến ba tuần). Tuy nhiên, nếu tình hình kéo dài (tàu không thể rời khỏi eo biển), bên thuê tàu có thể sẽ muốn đàm phán giảm mức thanh toán. Trong khi đó, đối với tàu hoạt động theo hình thức liên minh, tác động được giảm thiểu do PVT nhận được phần chia doanh thu và lợi nhuận tương ứng với tỷ lệ đóng góp của mình, thay vì ghi nhận trực tiếp doanh thu và lợi nhuận từ các tàu thuộc sở hữu riêng lẻ.

Bảng 2: Cơ cấu doanh thu Q1/2026, PVT

Bảng 3: Tỷ suất lợi nhuận gộp Q1/26 theo mảng kinh doanh, PVT

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.