Sự kiện: ĐHCĐ diễn ra ngày 25/4

VGC đã tổ chức ĐHCĐ vào ngày 25/4/2026. Các cổ đông đại diện cho 89% tổng số cổ phiếu đang lưu hành đã tham dự và biểu quyết thông qua tất cả các tờ trình. Những thông tin chính như sau.

Đồ thị cổ phiếu VGC phiên giao dịch ngày 06/05/2026

Điều chỉnh chiến lược và cập nhật KQKD Q1/2026

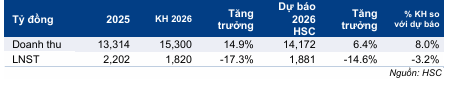

KQKD Q1/2026 tích cực, có khả năng điều chỉnh tăng kế hoạch: Mặc dù chưa công bố chi tiết KQKD Q1/2026 nhưng BLĐ VGC cho biết kết quả đã vượt kế hoạch nội bộ trong quý. BLĐ cũng ngày càng tự tin hơn về triển vọng năm 2026 và cho rằng KQKD có thể vượt kế hoạch đã công bố ngày 3/4 trong tài liệu ĐHCĐ; các chỉ tiêu điều chỉnh có thể được công bố vào tháng 9. Lưu ý, VGC đặt mục tiêu LNST năm 2026 đạt 1.820 tỷ đồng (tăng trưởng 14,9%, tương đương 108% dự báo hiện tại của HSC) trên doanh thu 15,3 nghìn tỷ đồng (giảm 17,3%, tương đương 96,8% dự báo).

Chuyển hướng chiến lược giai đoạn 2026-2030: VGC cho biết Công ty đang chuyển hướng từ chiến lược “mở rộng quy mô” sang “chất lượng bền vững”, tập trung vào tinh gọn bộ máy, chuyển đổi số, tự động hóa sản xuất nhằm giảm phụ thuộc vào lao động thủ công, và phát triển các khu công nghiệp xanh, thông minh.

Cập nhật thông tin các mảng kinh doanh

Mảng BĐS KCN: VGC đặt mục tiêu diện tích đất KCN cho thuê mới là 125 ha và ghi nhận doanh thu của 149 ha trong năm 2026. Tại thời điểm tháng 4, Công ty đã cho thuê mới 111 ha (khoảng 88% kế hoạch cho thuê mới). Mặc dù chỉ ghi nhận 20 ha trong Q1/2026 nhưng phần lớn doanh thu dự kiến sẽ được ghi nhận trong Q2 và Q3, với tổng diện tích cho thuê cả năm dự kiến vượt 150 ha. Về quỹ đất, VGC hiện có khoảng 400 ha sẵn sàng cho thuê.

- KCN Sông Công 2: Đã hoàn tất hạ tầng cho 80 ha và được lấp đầy ngay lập tức. Gần đây đã ký hợp đồng cho thuê 37 ha với một đối tác Hàn Quốc.

- KCN Hưng Yên & Phù Ninh: Cả hai dự án dự kiến khởi công vào tháng 6/2026. KCN Hưng Yên đã nhận đặt cọc cho hơn 30 ha dù chưa khởi công.

- KCN Dốc Đá Trắng (Khánh Hòa): Công tác giải phóng mặt bằng đã hoàn thành khoảng 80% và hạ tầng đang được hoàn thiện; tuy nhiên, tiến độ thu hút đầu tư còn chậm do đây là thị trường tương đối mới. VGC đang triển khai đồng bộ 50-100 ha đầu tiên để xây dựng “KCN kiểu mẫu”, qua đó tạo hiệu ứng thu hút đầu tư trong các giai đoạn tiếp theo.

Bảng 1: Kế hoạch kinh doanh năm 2026, VGC

Tuy nhiên, VGC cho biết hoạt động của nhà đầu tư có dấu hiệu chững lại trong tháng 4, khi các nhà đầu tư trở nên thận trọng hơn và chờ đợi thêm tín hiệu ổn định từ tình hình địa chính trị.

Vật liệu xây dựng: Theo BLĐ, mảng này ghi nhận KQKD tích cực trong quý. Cụ thể:

Kính: Được hưởng lợi đáng kể từ thuế chống bán phá giá, giúp VGC nâng giá bán và có lãi trở lại.

Gạch và ngói: Công ty tiếp tục tái cơ cấu phân khúc này, tập trung tinh gọn bộ máy và cải thiện phối hợp giữa bán hàng và sản xuất nhằm nâng cao hiệu quả hoạt động. Kết quả bước đầu đã ghi nhận với Viglacera Hạ Long có lãi trở lại sau nhiều năm thua lỗ.

Gạch bê tông khí chưng áp (AAC): Nhu cầu AAC đang ở mức cao do chi phí nhân công và cát đã tăng gấp ba khiến việc xây dựng bằng gạch truyền thống trở nên chậm và tốn kém. AAC có tốc độ thi công nhanh gấp 2-3 lần và gần như không cần trát, giúp tổng chi phí thấp hơn so với gạch/khối bê tông truyền thống. Xu hướng này đặc biệt có lợi cho VGC khi nhu cầu thị trường hiện rất mạnh, đến mức công ty gặp khó khăn trong việc đáp ứng hết lượng đơn hàng AAC.

Công suất nhà máy Yên Phong đã được nâng lên 250.000 m³/năm trong tháng 4 (từ mức 150.000 m³/năm). Một nhà máy mới quy mô 10 ha đang được triển khai tại KCN Mỹ Xuân A nhằm phục vụ thị trường phía Nam.

BĐS nhà ở: VGC tiếp tục tập trung phát triển nhà ở xã hội, đặc biệt tại Tiên Dương và Kim Chung. Công ty cũng đang nghiên cứu phát triển nhà ở thương mại giá phải chăng.

BLĐ cho biết mặc dù sự sôi động của thị trường xây dựng và thuế chống bán phá giá đã hỗ trợ tăng trưởng doanh thu, nhưng giá vật liệu tăng cao đang hạn chế mức cải thiện của tỷ suất lợi nhuận.

Duy trì khuyến nghị Mua vào; giá mục tiêu 52.800đ

Sau khi giá cổ phiếu tăng 1,9% trong 1 tháng qua (nhưng vẫn giảm 9,2% trong 3 tháng qua), Cổ phiếu VGC đang giao dịch ở mức chiết khấu 33,4% so với ước tính RNAV (lớn hơn bình quân 3 năm ở mức 22%) và ở mức P/E trượt dự phóng 1 năm là 31,8 lần (so với bình quân 3 năm ở mức 35,8 lần). HSC duy trì khuyến nghị Tăng tỷ trọng với giá mục tiêu 52.800đ (tiềm năng tăng giá 20%).

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.