Xứng đáng mức định giá cao hơn

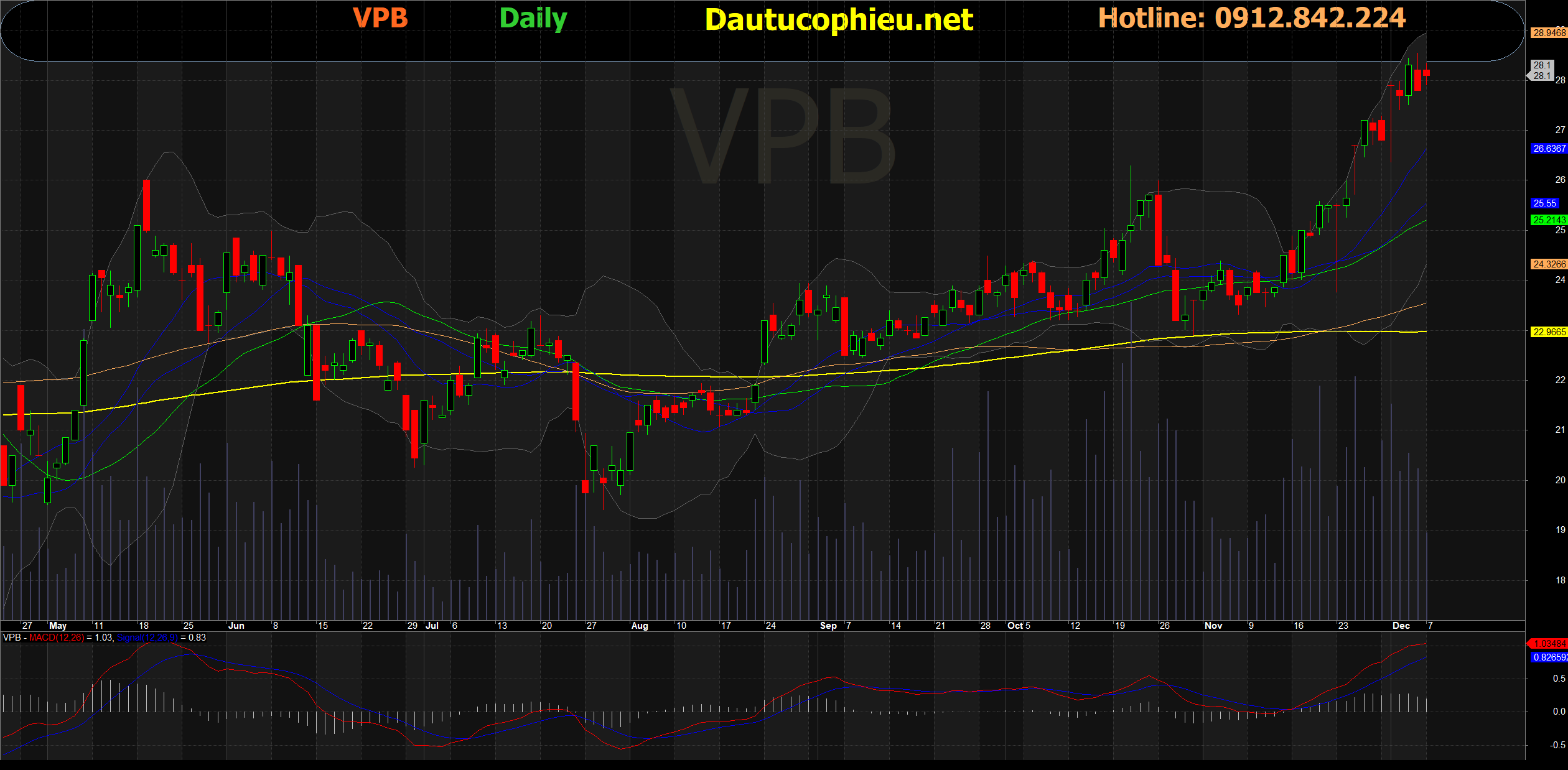

Đồ thị cổ phiếu VPB phiên giao dịch ngày 07/12/2020. Nguồn: AmiBroker

- Chúng tôi dự báo LN ròng tăng trưởng kép hàng năm đạt 16% trong giai đoạn 2020- 2022, nhờ tăng trưởng kép thu nhập lãi thuần đạt 17%, dựa trên CAGR dư nợ đạt 15% và NIM tăng 0,42% trong giai đoạn này. Chúng tôi cho rằng sự ảnh hưởng của dịch Covid-19 sẽ giảm bớt trong năm tới nhờ vắc-xin, do đó thúc đẩy các hoạt động cho vay tiêu dùng và NIM. Chúng tôi dự báo thu nhập ngoài lãi đạt tăng trưởng kép 20%, bao gồm CAGR thu nhập phí đạt 25%, trong 2020-2022, nhờ thu nhập từ dịch vụ thanh toán và thu nhập từ bancassurance. Tỷ lệ chi phí/thu nhập của VPB trong 2021 dự kiến sẽ đạt 32%, cao hơn một chút so với mức hiện tại là 30,5% vì chúng tôi cho rằng hoạt động cho vay tiêu dùng tăng trở lại sẽ cần nhiều nhân viên thu hồi nợ hơn, làm tăng chi phí hoạt động của ngân hàng. Về HĐKD, chúng tôi dự báo tỷ lệ nợ xấu và tỷ lệ dự phòng rủi ro cho vay sẽ duy trì trong 2020-2021 lần lượt đạt 3,1% và 53%. Chúng tôi ước tính tăng trưởng kép LN ròng của VPB dự kiến sẽ vượt trội hơn so với các ngân hàng trong nước (11,3%) và trong khu vực (9,2%).

- Chúng tôi dự báo LN ròng Q4/2018 giảm xuống 2.500 tỷ đồng do chi phí tín dụng tăng. Đầu năm, ngân hàng đã thu hẹp hoạt động cho vay tín chấp, giảm tỷ trọng cho vay tiêu dùng, vốn có chi phí tín dụng cao hơn trong tổng dư nợ. Tuy nhiên, do FE Credit gần đây đã nới lỏng chính sách cho vay tiêu dùng, chúng tôi kỳ vọng chi phí tín dụng của VPB sẽ tăng lại trong Q4/20, thúc đẩy chi phí tín dụng năm 2020 đạt 5,6%, từ mức 5,1% hiện tại.

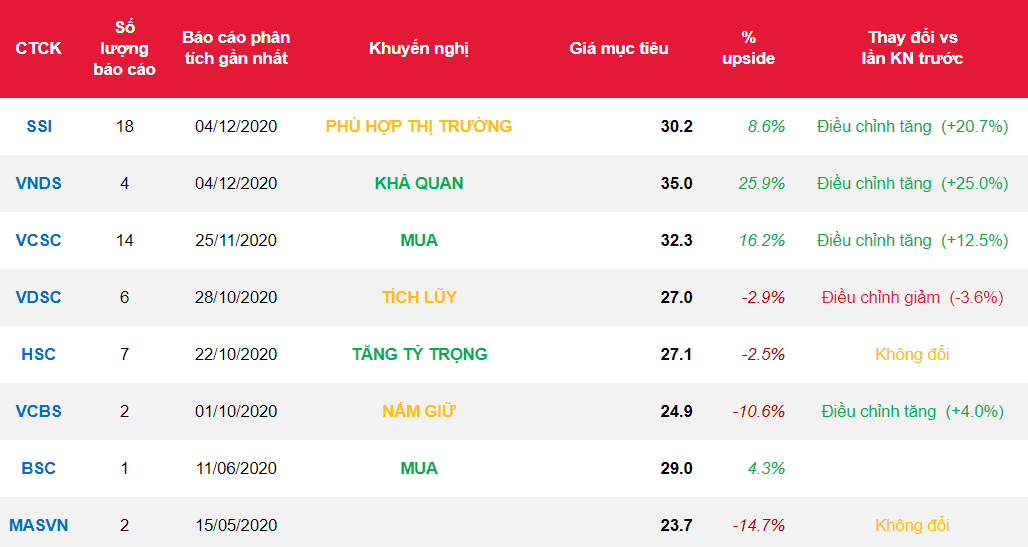

- Giá cổ phiếu VPB đã tăng mạnh 18% từ cuối T9/20 khi một số ngân hàng tư nhân ghi nhận KQ Q3/20 tích cực, ví dụ như MBB và TCB. Chúng tôi tăng giá mục tiêu 25% lên 35.000đ/cp, tương đương với P/B 1,4 lần giá trị sổ sách năm 2021, cao hơn 23% sv các ngân hàng tư nhân trong nước khác, trừ VCB. Chúng tôi cho rằng VPB xứng đáng mức định giá cao hơn các ngân hàng khác nhờ tăng trưởng lợi nhuận vượt trội trong 2020-22. Định giá mới của chúng tôi dựa trên tỷ trọng bằng nhau của phương pháp định giá thu nhập thặng dư với chi phí vốn thấp hơn (CP vốn: 14,3%; tăng trưởng dài hạn: 3,0%) và P/B mục tiêu 1,4 lần cho năm 2021 (P/B trung bình 3 năm của VPB). Rủi ro giảm giá là chi phí tín dụng cao hơn dự kiến. Tiềm năng tăng giá bao gồm lợi suất tài sản cao hơn dự kiến và tăng vốn chủ sở hữu nhờ thoái tối đa 49% cổ phần tại FE Credit với mức giá cao hơn kỳ vọng cho các cổ đông chiến lược.

Nguồn: VNDS

Từ khóa: VPB