Sự kiện: Công bố KQKD Q4/2020 vào ngày 20/1

VPB đã công bố lợi nhuận thuần hợp nhất Q4/2020 đạt 2.897 tỷ đồng (tăng 15,2% so với cùng kỳ) nhờ tổng thu nhập hoạt động tăng 6,8% so với cùng kỳ và chi phí hoạt động giảm 13,3% so với cùng kỳ. Tuy nhiên chi phí dự phòng cũng tăng 16,9% so với cùng kỳ đã làm giảm đà tăng của lợi nhuận.

Đồ thị cổ phiếu VPB phiên giao dịch ngày 26/01/2021. Nguồn: AmiBroker

Lợi nhuận thuần hợp nhất cả năm 2020 đạt 10.414 tỷ đồng (tăng trưởng 26,1%) với lợi nhuận thuần từ HĐKD chính tại ngân hàng mẹ đạt 7.445 tỷ đồng (giảm 0,3%; nhưng vẫn tăng trưởng 59,5% nếu không tính cổ tức từ FE Credit) và lợi nhuận thuần của FE Credit đạt 2.984 tỷ đồng (giảm 17,8%).

Cho vay khách hàng tăng tốc trong Q4

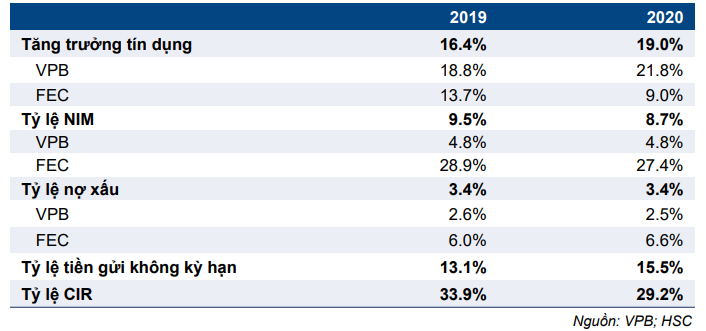

Tín dụng hợp nhất tăng 19% so với cùng kỳ trong Q4 nhờ tổng tín dụng tại Ngân hàng mẹ tăng 21,8% so với cùng kỳ (cho vay khách hàng tăng 14,4% so với cùng kỳ; đầu tư trái phiếu doanh nghiệp tăng 123,6% so với cùng kỳ) và dư nợ cho vay tại FE Credit tăng 9% so với cùng kỳ. Nói chung, tín dụng hợp nhất tăng trưởng nhờ cho vay khách hàng tăng 13,1% so với cùng kỳ và đầu tư trái phiếu doanh nghiệp tăng 123,6% so với cùng kỳ. Trong Q4, cho vay khách hàng đã tăng tốc, tăng 4,6% so với quý trước trong khi đầu tư trái phiếu doanh nghiệp giảm 16,7% so với quý trước. Tại thời điểm cuối năm 2020, đầu tư trái phiếu doanh nghiệp đạt 31,8 nghìn tỷ đồng; đóng góp 9,9% vào tổng tín dụng.

Bảng 1: KQKD hợp nhất Q4/2020, VPB

Về tăng trưởng cho vay tại Ngân hàng mẹ, cho vay liên quan đến ngành BĐS (chiếm 29,3% dư nợ cho vay tại thời điểm cuối năm 2020 so với 24,8% tại thời điểm cuối năm 2019) là động lực tăng trưởng chính, gồm cho vay chủ đầu tư & cho vay kinh doanh BĐS đạt 28,4 nghìn tỷ đồng (tăng trưởng 38,2%) và cho vay khách hàng mua nhà đạt 36,3 nghìn tỷ đồng (tăng trưởng 33%).

Tỷ lệ NIM hồi phục tốt

Trong Q4, tỷ lệ NIM tại Ngân hàng mẹ cải thiện đáng kể (tăng 94 điểm phần trăm so với quý trước), nhờ lợi suất gộp tăng 39 điểm phần trăm so với quý trước (nhờ lợi suất đầu tư trái phiếu tăng trong khi lợi suất cho vay khách hàng đi ngang) và chi phí huy động giảm 69 điểm phần trăm.

Tỷ lệ NIM năm 2020 đạt 8,68% (giảm 86 điểm phần trăm) với tỷ lệ NIM của Ngân hàng mẹ đạt 4,81% (tăng 3 điểm phần trăm) và của FE Credit là 27,42% (giảm 145 điểm phần trăm).

Thu nhập ngoài lãi tăng trưởng khiêm tốn

Thu nhập ngoài lãi chỉ tăng nhẹ trong Q4 (tăng 0,7% so với cùng kỳ) với thu nhập từ thu hồi nợ xấu tăng mạnh (tăng 17,3% so với cùng kỳ), lãi thuần HĐ dịch vụ đi ngang, HĐ kinh doanh ngoại hối lỗ thuần và lãi từ mua bán trái phiếu giảm (giảm 27,1% so với cùng kỳ). Trong cả năm 2020, lãi thuần HĐ dịch vụ đạt 3.356 tỷ đồng (tăng trưởng 13%) với phí gộp từ bancassurance đạt 2.574 tỷ đồng (giảm 11,5%), phí dịch vụ thanh toán đạt 1.017 tỷ đồng (tăng trưởng 36,9%), và thu nhập khác từ phí đạt 2.263 tỷ đồng (tăng trưởng 45,1%).

Bảng 2: Các chỉ tiêu chính

Chi phí hoạt động tiếp tục được cắt giảm trong Q4

Chi phí hoạt động tiếp tục được cắt giảm trong Q4/2020 (giảm 13,3% so với cùng kỳ). VPB đã cắt giảm 6.091 nhân viên (giảm 22,5% so với cùng kỳ và giảm 5,8% so với quý trước), trong đó chủ yếu là cắt giảm tại FE Credit (số lượng nhân viên tại FE Credit giảm 27,9% so với cùng kỳ). Việc giảm mạnh quy mô nhân sự cho thấy nỗ lực của ngân hàng trong việc cắt giảm chi phí và tăng cường chuyển đổi số. Nói chung, chi phí hoạt động năm 2020 giảm 7,6% và hệ số CIR giảm còn 29,2% từ 33,9% trong năm 2019.

Chất lượng tài sản được duy trì

Tỷ lệ nợ xấu hợp nhất về cơ bản gần như giữ nguyên, là 3,41% (tại thời điểm cuối năm 2019 là 3,42%). Tỷ lệ nợ xấu tại Ngân hàng mẹ giảm còn 2,48% (giảm 15 điểm phần trăm so với cùng kỳ và giảm 19 điểm phần trăm so với quý trước); nhưng tỷ lệ nợ xấu tại FE Credit ước tăng lên 6,58% (tăng 58 điểm phần trăm so với cùng kỳ và giảm 37 điểm phần trăm so với quý trước).

Chi phí dự phòng hợp nhất tăng 6,8% trong năm 2020. Tuy nhiên, nếu không tính chi phí dự phòng trích lập cho trái phiếu VAMC trong năm 2019, thì chi phí dự phòng cho vay khách hàng tăng 15,2%. Hệ số LLR giảm nhẹ xuống còn 45,3% từ 46,4% tại thời điểm cuối năm 2019; thuộc mức thấp trong ngành.

Chúng tôi sẽ xem xét lại khuyến nghị, giá mục tiêu và dự báo của mình

Giá mục tiêu hiện nay của chúng tôi đối với Cổ phiếu VPB theo phương pháp thu nhập thặng dư là 27.100đ. Nhưng chúng tôi sẽ xem xét lại khuyến nghị, giá mục tiêu và dự báo của mình. Theo dự báo hiện tại, P/B dự phóng năm 2021 là 1,3 lần so với bình quân 3 năm của P/B dự phóng 1 năm là 1,16 lần.

Nguồn: HSC