KQKD Ngân hàng mẹ khả quan và khả năng thoái vốn FEC là động lực cho giá cổ phiếu

HSC duy trì khuyến nghị Tăng tỷ trọng đối với cổ phiếu VPB nhưng nâng 69,7% giá mục tiêu lên 46.000đ (tiềm năng tăng giá: 12,9%) sau khi chúng tôi nâng dự báo, hạ giả định lãi suất phi rủi ro và chuyển năm định giá sang năm 2021. Sau khi KQKD năm 2020 được công bố rất khả quan, chúng tôi đã lần lượt điều chỉnh tăng 36% và 20,1% dự báo lợi nhuận thuần năm 2021 và 2022. Đồng thời chúng tôi cũng đưa ra dự báo cho năm 2023 với lợi nhuận thuần tăng trưởng 17,9%. Giá cổ phiếu đã tăng gần 50% trong 3 tháng qua, một phần là vì thị trường kỳ vọng vào thương vụ thoái vốn FEC. Tuy nhiên do thiếu thông tin về thương vụ này nên chúng tôi tiếp tục dự báo và định giá cổ phiếu VPB theo “kịch bản cơ sở”, trong đó VPB tiếp tục nắm giữ 100% FEC. HSC tin rằng việc thoái vốn FEC sẽ làm tăng đáng kể giá trị sổ sách của VPB và tiến triển của thương vụ này nhiều khả năng sẽ dẫn đến kết quả cao hơn khuyến nghị và định giá hiện tại của chúng tôi.

Đồ thị cổ phiếu VPB phiên giao dịch ngày 16/03/2021. Nguồn: AmiBroker

Ngân hàng mẹ tiếp tục là động lực tăng trưởng

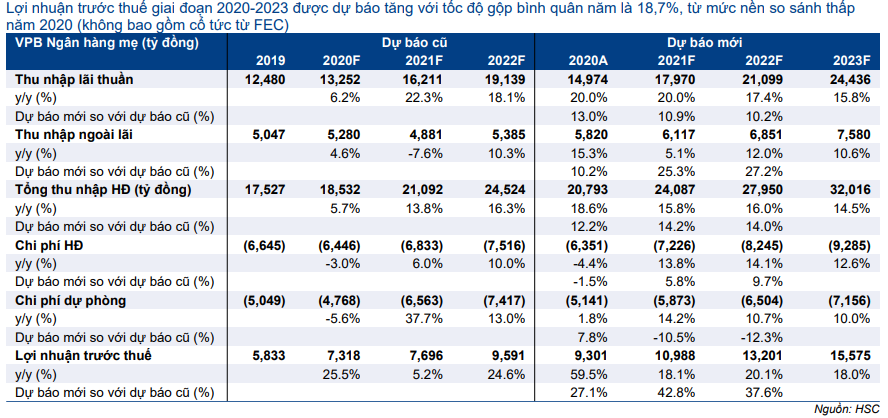

Lợi nhuận thuần hợp nhất năm 2020 đạt 10.414 tỷ đồng (tăng trưởng 26,1%), cao hơn 22,8% so với dự báo thận trọng của HSC. Tỷ trọng đóng góp của FEC vào dư nợ cho vay hợp nhất giảm nhẹ còn 22,7% từ 23,6% trong năm 2019, trong khi đó tỷ trọng đóng góp của FEC vào LNTT hợp nhất giảm đáng kể xuống còn 28,6% từ 43,4% trong năm 2019.

Đóng góp của FEC trong kết quả chung giảm do LNTT Ngân hàng mẹ tăng trưởng mạnh 59,5% trong khi LNTT của FEC giảm 17,1%. Mặc dù dự đoán lợi nhuận của FEC sẽ hồi phục trong năm 2021-2023, HSC vẫn cho rằng tỷ trọng đóng góp của FEC trong dư nợ cho vay hợp nhất vẫn tiếp tục giảm.

Sau khi công bố KQKD năm 2020 khả quan, chúng tôi đã lần lượt điều chỉnh tăng 36% và 25% dự báo lợi nhuận thuần năm 2021 và 2022 sau khi nâng giả định tăng trưởng tín dụng, tỷ lệ NIM, lãi thuần HĐ dịch vụ và hạ giả định chi phí dự phòng. HSC cũng đưa ra dự báo cho năm 2023 với lợi nhuận thuần tăng trưởng 17,9%. Nói chung, theo dự báo mới, lợi nhuận thuần giai đoạn 2020-2023 sẽ tăng trưởng với tốc độ gộp bình quân năm là 19,4% so với mức tăng trưởng bình quân ngành là 20%.

Bảng 1: Dự báo KQKD hợp nhất, VPB

Thoái vốn FEC – sự kiện tích cực nhưng chưa rõ thời gian thực hiện

Chúng tôi kỳ vọng Cổ phiếu VPB sẽ thực hiện kế hoạch thoái vốn tại FEC để giảm bớt rủi ro và thu về tiền mặt. Tiền thu về từ thoái vốn sẽ được tái đầu tư vào mảng ngân hàng truyền thống của VPB và giúp cải thiện hệ số CAR (từ 11,8% tại thời điểm cuối năm 2020 lên xấp xỉ 15%).

Theo ban lãnh đạo, quá trình đàm phán và thẩm định cho thương vụ thoái vốn FEC vẫn đang diễn ra suôn sẻ và dự kiến sẽ hoàn tất vao cuối Q2/2021. Tuy nhiên, không có thêm thông tin cụ thể nào khác và nếu kế hoạch thoái vốn không thành, thì dự kiến FEC sẽ được IPO vào cuối năm 2021.

Như vậy, thời gian thực hiện, định giá và tỷ lệ cổ phần VPB sẽ thoái tại FEC vẫn chưa ngã ngũ. Do đó, chúng tôi tiếp tục giả định VPB sẽ nắm giữ 100% FEC trong dự báo của mình.

Có thể nói ban lãnh đạo VPB rất cam kết thực hiện kế hoạch giảm tỷ lệ sở hữu tại FEC vào thời điểm thích hợp. Nếu sự kiện thoái vốn diễn ra theo đúng kế hoạch, nhiều khả năng định giá cổ phiếu sẽ cao hơn dự báo của chúng tôi. Tuy nhiên, cổ phiếu sẽ tăng tiếp bao nhiêu khi thông tin chính thức được công bố là một điều khó đoán – giá cổ phiếu đã tăng gần 50% trong 3 tháng trước kỳ vọng thoái vốn FEC.

Duy trì khuyến nghị Tăng tỷ trọng

Do thiếu thông tin chính thức liên quan đến việc thoái vốn tại FEC, nên HSC tiếp tục dự báo và định giá cổ phiếu VPB theo “kịch bản cơ sở”, trong đó VPB tiếp tục sở hữu 100% FEC.

HSC nâng 69,7% giá mục tiêu dựa trên phương pháp thu nhập thặng dư lên 46.000đ; tương đương tiềm năng tăng giá là 12,9% từ thị giá hiện tại. Ngoài việc tăng dự báo lợi nhuận, giá mục tiêu được mới còn phản ánh những thay đổi chính trong giả định định giá:

- Hạ lãi suất phi rủi ro xuống 3% từ 4,5% trước đây. Điều này phản ánh xu hướng giảm của lợi suất trái phiếu chính phủ Việt Nam trong năm 2020 và HSC cho rằng mặt bằng lãi suất sẽ vẫn tiếp tục ở mức thấp đến năm 2022.

- Chuyển năm định giá sang năm 2021.

Giá cổ phiếu VPB đã tăng gần 50% trong 3 tháng qua, một phần có lẽ là nhờ KQKD khả quan hơn ước tính, nhưng quan trọng hơn là kỳ vọng vào thương vụ thoái vốn FEC.

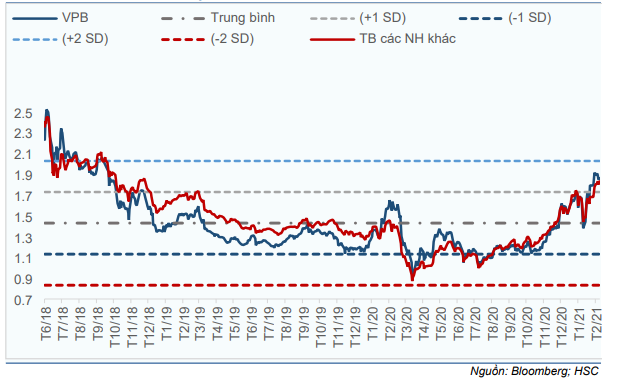

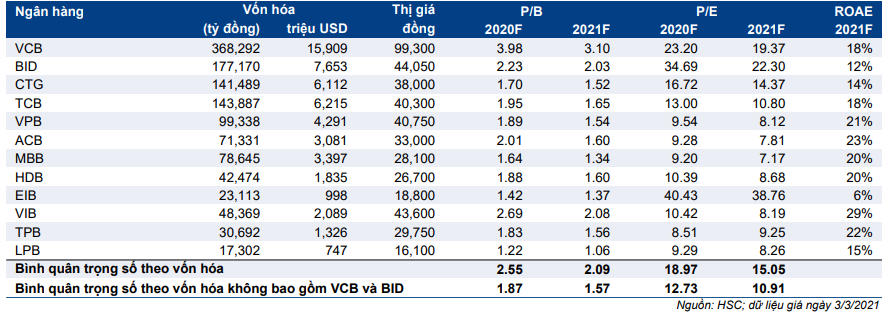

Tại thị giá hiện tại, cổ phiếu có P/B trượt là 1,86 lần so với mức bình quân các ngân hàng cùng ngành là 1,83 lần (gồm TCB, ACB, MBB, HDB), và cao hơn 1 độ lệch chuẩn so với trung bình quá khứ (bình quân 3 năm) là 1,43 lần.

Hiện có cả rủi ro tăng giá và rủi ro giảm giá so với định giá theo “kịch bản cơ sở” của HSC nhưng chúng tôi cho rằng khả năng rủi ro tăng giá cao hơn khi thương vụ thoái vốn FEC được thực hiện thành công (theo một mức định giá và cơ cấu thương vụ có lợi cho VPB) được đánh giá tích cực.

Rủi ro giảm giá so với định giá theo “kịch bản cơ sở” bao gồm: tỷ lệ nợ xấu mới hình thành cao hơn dự đoán và chi phí tín dụng tăng. Bên cạnh đó còn có rủi ro thương vụ thoái vốn FEC tiếp tục bị trì hoãn làm giảm niềm tin của nhà đầu tư.

Biểu đồ 2: So sánh P/B trượt

KQKD ấn tượng nhờ Ngân hàng mẹ

Sau khi KQKD năm 2020 được công bố khả quan, chúng tôi đã lần lượt điều chỉnh tăng 36% và 25% dự báo lợi nhuận thuần năm 2021 và 2022 bằng việc nâng giả định tăng trưởng tín dụng, tỷ lệ NIM, lãi thuần HĐ dịch vụ và hạ giả định chi phí dự phòng. HSC cũng đưa ra dự báo cho năm 2023 với lợi nhuận thuần tăng trưởng 17,9%. Nói chung, theo dự báo mới, lợi nhuận thuần giai đoạn 2020-2023 sẽ tăng trưởng với tốc độ gộp bình quân năm là 19,4% so với mức tăng trưởng bình quân ngành là 20%.

Trong phần dưới đây, HSC sẽ phân tích sâu KQKD năm 2020, trình bày những động lực tăng trưởng và những quan ngại trong dự báo mới của chúng tôi. Chúng tôi sẽ xem xét triển vọng tăng trưởng tín dụng, tỷ lệ NIM/chi phí huy động, lãi thuần HĐ dịch vụ, tỷ lệ nợ xấu và chi phí dự phòng cho cả Ngân hàng mẹ VPB và FEC.

Tóm tắt những thay đổi trong giải định của HSC được trình bày dưới đây:

Bảng 3: Điều chỉnh các giả định trong dự báo

Triển vọng tín dụng tăng trưởng mạnh tại tại Ngân hàng mẹ & hồi phục tại FEC

Tăng trưởng tín dụng hợp nhất năm 2020 đạt 19% nhờ tổng tín dụng tại Ngân hàng mẹ tăng trưởng 21,8% (cho vay khách hàng tăng trưởng 14,7% và đầu tư trái phiếu doanh nghiệp tăng trưởng 123,6%), và dư nợ cho vay tại FE Credit tăng trưởng 9%.

Nói chung, tăng trưởng tín dụng hợp nhất đạt được nhờ cho vay khách hàng tăng trưởng 13,1% và đầu tư trái phiếu doanh nghiệp tăng trưởng 123,6%. Trong Q4/2020, cho vay khách hàng tăng tốc, tăng 4,6% so với quý trước trong khi đầu tư trái phiếu doanh nghiệp giảm 16,7% so với quý trước. Tại thời điểm cuối năm 2020, danh mục đầu tư trái phiếu doanh nghiệp là 31,8 nghìn tỷ đồng; đóng góp 9,9% vào tổng tín dụng.

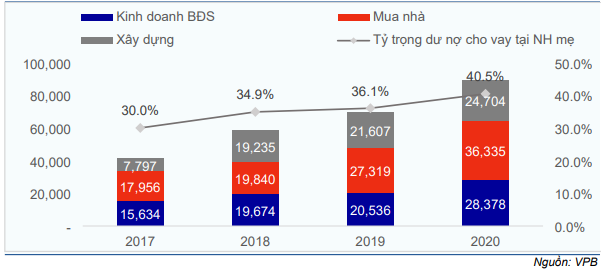

Tại Ngân hàng mẹ, cho vay liên quan đến lĩnh vực BĐS là động lực tăng trưởng chính. Trong đó cho vay chủ đầu tư dự án và cho vay kinh doanh BĐS là 28,4 nghìn tỷ đồng (tăng trưởng 38,2%), cho vay mua nhà là 36,3 nghìn tỷ đồng (tăng trưởng 33%) và cho vay lĩnh vực xây dựng là 24,7 nghìn tỷ đồng (tăng trưởng 14,3%).

Cho vay lĩnh vực BĐS chiếm 40,5% dư nợ của Ngân hàng mẹ tại thời điểm cuối năm 2020, tăng đáng kể từ mức 30% tại thời điểm cuối năm 2017. Trong cơ cấu theo đối tượng cho vay, cho vay khu vực tư nhân (doanh nghiệp lớn và DNNVV) tăng trưởng mạnh 17,5% so với mức tăng trưởng cho vay khách hàng cá nhân là 12,2%.

Biểu đồ 4: Cho vay liên quan đến lĩnh vực BĐS, VPB

Đầu tư trái phiếu doanh nghiệp tăng trưởng đáng kể trong năm 2020, tăng trưởng 123,6% lên 31,8 nghìn tỷ đồng; là tốc độ tăng trưởng cao thứ hai trong số các ngân hàng chúng tôi khuyến nghị. Đầu tư trái phiếu doanh nghiệp chiếm 9,9% tổng tín dụng của VPB tại thời điểm cuối năm 2020.

Nói chung, cơ cấu tín dụng hợp nhất (cho vay khách hàng và đầu tư trái phiếu doanh nghiệp) theo đối tượng khách hàng cho thấy tỷ trọng cho vay khách hàng doanh nghiệp tăng trong khi tỷ trọng cho vay khách hàng cá nhân và tài chính tiêu dùng giảm.

Biểu đồ 5: Danh mục tín dụng (tỷ đồng), VPB hợp nhất

Biểu đồ 6: Danh mục tín dụng (%), VPB hợp nhất

Về tăng trưởng cho vay của FEC trong năm 2020, mặc dù cho vay khách hàng cuối kỳ tăng 8,9% đạt 66 nghìn tỷ đồng, nhưng số dư giải ngân (giảm 13,7%) và số lượng hợp đồng cho vay (giảm 28%) giảm. FEC đã hy sinh việc tăng trưởng cho vay để có thể chuyển sang các hạng mục cho vay ít rủi ro hơn nhằm duy trì tốt hơn chất lượng tín dụng. Ban lãnh đạo kỳ vọng mảng tài chính tiêu dùng sẽ tăng tốc trở lại từ Q3/2021.

Biểu đồ 7: Cơ cấu cho vay của FEC

Dự báo tăng trưởng tín dụng: Chúng tôi cho rằng đầu tư trái phiếu doanh nghiệp tăng mạnh trong năm 2020 chỉ mang tính ngắn hạn và sẽ quay trở về mức bình thường trong năm 2021-2023. Tăng trưởng cho vay tại ngân hàng mẹ sẽ là động lực tăng trưởng chính (với cho vay mua nhà và cho vay kinh doanh hộ gia đình là những sản phẩm chính), trong khi tăng trưởng ở mảng tài chính tiêu dùng, dù đang hồi phục; nhưng sẽ bị hạn chế ở 12%/năm. Thông tin chi tiết về dự báo tăng trưởng tín dụng của chúng tôi được trình bày dưới đây.

Biểu đồ 8: Dự báo tăng trưởng tín dụng

Tỷ lệ NIM có thể tăng nhẹ trong năm 2021

Tỷ lệ NIM đạt 8,86% (giảm 64 điểm phần trăm) trong năm 2020 với tỷ lệ NIM Ngân hàng mẹ đạt 4,95% (tăng 17 điểm phần trăm) trong khi tỷ lệ NIM tại FE Credit đạt 25,55% (giảm 379 điểm phần trăm).

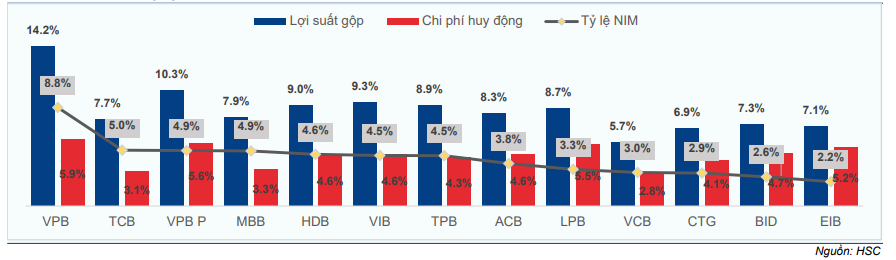

Tỷ lệ NIM Ngân hàng mẹ tăng 17 điểm phần trăm trong năm 2020, chủ yếu nhờ chi phí huy động giảm (giảm 28 điểm phần trăm xuống còn 5,61%) trong khi lợi suất gộp cũng giảm 21 điểm phần trăm xuống 10,29%. Mặc dù lợi suất cho vay khách hàng giảm đáng kể (giảm 86 điểm phần trăm xuống còn 11,71%) nhưng lợi suất đầu tư trái phiếu doanh nghiệp lại tăng 167 điểm phần trăm lên 7,9%; từ đó giúp hạn chế sự sụt giảm của lợi suất gộp nói chung.

Biểu đồ 9: So sánh tỷ lệ NIMN năm 2020

Khi so sánh Ngân hàng mẹ VPB với các ngân hàng HSC khuyến nghị (Biểu đồ 9), chung tôi thấy tỷ lệ NIM của Ngân hàng mẹ VPB cao thứ hai, lợi suất gộp cao nhất và chi phí huy động cũng cao nhất. Trong khi lợi suất gộp cao cho thấy khẩu vị rủi ro của Ngân hàng cao thì chi phí huy động cao cho thấy sự hạn chế của VPB trong việc quản trị chi phí vốn. Cụ thể, tỷ lệ tiền gửi không kỳ hạn của VPB mặc dù đã tăng lên 15,6% trong năm 2020 từ 13,3% trong năm 2019 nhưng vẫn còn khiêm tốn so với các ngân hàng khác (Biểu đồ 10).

Biểu đồ 10: So sánh tỷ lệ tiền gửi không kỷ hạn, 2020

Tỷ lệ NIM của FEC giảm đáng kể, giảm 379 điểm phần trăm xuống 25,6% trong năm 2020 do lợi suất gộp giảm 530 điểm phần trăm mặc dù chi phí huy động cũng giảm 179 điểm phần trăm. Lợi suất gộp giảm phản ánh sự dịch chuyển sang các phân khúc cho vay ít rủi ro hơn và tái cấu trúc thời gian trả nợ và/hoặc giảm lãi vay cho khách hàng chịu ảnh hưởng của dịch Covid-19.

Dự báo tỷ lệ NIM: HSC kỳ vọng tỷ lệ NIM sẽ hồi phục dần trong năm 2021-2023 tại cả Ngân hàng mẹ VPB và FEC. Quy mô dư nợ cho vay được tái cấu trúc giảm đáng kể sẽ giúp lợi suất gộp hồi phục nhẹ, ngoài ra tỷ lệ tiền gửi không kỳ hạn cải thiện sẽ giúp giảm chi phí huy động. Và những điều này sẽ là động lực giúp tỷ lệ NIM cải thiện.

Bảng 11: Dự báo tỷ lệ NIM, lợi suất gộp, chi phí huy động

Thu nhập ngoài lãi tăng trưởng trong năm 2020 nhờ lãi thuần HĐ dịch vụ và lãi mua bán trái phiếu

Thu nhập ngoài lãi tăng trưởng 14,1% là động lực chính giúp tổng thu nhập hoạt động năm 2020 tăng trưởng 7,4% trong khi tu nhập lãi thuần chỉ tăng trưởng khiêm tốn 6,3%. Trong đó, lãi thuần HĐ dịch vụ tăng trưởng 27,5% và lãi mua bán trái phiếu tăng trưởng 28,4% (tại Ngân hàng mẹ).

Cơ cấu lãi thuần HĐ dịch vụ (tại Ngân hàng mẹ) năm 2020 cho thấy:

- Hoạt động thanh toán & ngân quỹ gồm phí L/C (thư tín dụng); phí LG (thư bảo đảm); dịch vụ thanh toán trong nước, quốc tế; và đại lý POS tăng trưởng mạnh nhất, tăng trưởng 76,5% và đóng góp 37% thu nhập từ hoạt động dịch vụ.

- Thu nhập từ dịch vụ kinh doanh thẻ tăng trưởng 14,8%, đóng góp 25% thu nhập từ hoạt động dịch vụ.

- Thu nhập từ phí bảo hiểm giảm 3,6% (phí bảo hiểm nhân thọ tăng trưởng 6% và phi nhân thọ giảm 15%), đóng góp 18% thu nhập từ hoạt động dịch vụ.

- Thu nhập từ hoạt động khác tăng trưởng 26% và đóng góp 20% thu nhập từ hoạt động dịch vụ.

Lãi thuần HĐ dịch vụ của VPB ở mức khá cao nếu so với các ngân hàng khác (Biểu đồ 13). HSC kỳ vọng lãi thuần HĐ dịch vụ sẽ tăng trưởng bình quân 16,3%/năm trong giai đoạn 2021-2023 nhờ mảng bancassurance hồi phục nhẹ (hồi phục 12%), mảng kinh doanh thẻ & dịch vụ thanh toán, ngân quỹ tăng trưởng ổn định (tăng trưởng 20%). Theo đó tỷ trọng lãi thuần HĐ dịch vụ trong tổng thu nhập hoạt động sẽ ổn định ở khoảng 8,9%; còn tỷ lệ lãi thuần HĐ dịch vụ/tài sản là khoảng 0,89%; giữ vững vị thế trong top 3 về khả năng đem lại thu nhập dịch vụ trong số các ngân hàng chúng tôi khuyến nghị.

Biểu đồ 12: Lãi thuần HĐ dịch vụ / Tổng thu nhập HĐ, VPB hợp nhất

Biểu đồ 13: Lãi thuần HĐ dịch vụ / Tổng tài sản, năm 2020

Khối nguồn vốn của VPB hoạt động khá tích cực, đặc biệt là hoạt động mua bán trái phiếu trong 2 năm qua nhằm tận dụng sự sụt giảm của đường cong lợi suất. Lãi mua bán trái phiếu đạt 1.397 tỷ đồng (tăng trưởng 28,4%), đóng góp 3,58% trong tổng thu nhập hoạt động và 10,73% trong LNTT năm 2020.

HSC cho rằng đường cong lợi suất sẽ không tiếp tục sụt giảm mà sẽ tăng một chút, nên VPB sẽ gặp nhiều khó khăn hơn trong hoạt động mua bán trái phiếu. Theo đó, chúng tôi dự báo lãi mua bán trái phiếu sẽ giảm 35% trong năm 2021 và đi ngang trong năm 2022, 2023.

Chất lượng tài sản trước ảnh hưởng của dịch Covid-19

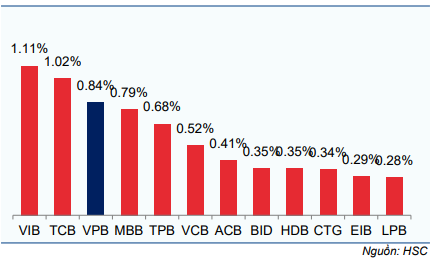

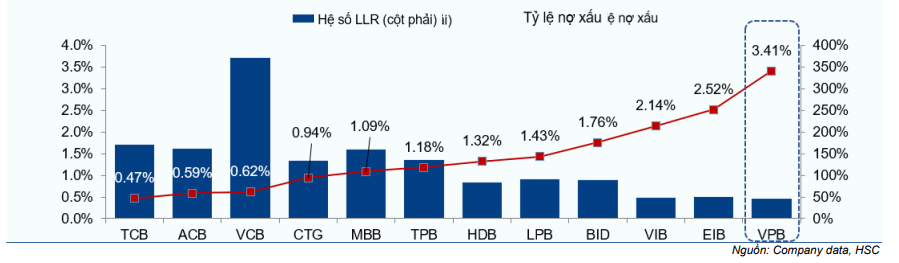

Với khẩu vị rủi ro cao, tỷ lệ nợ xấu (hợp nhất) của VPB ở mức cao nhất trong khi hệ số LLR thấp nhất trong số các ngân hàng chúng tôi khuyến nghị (Bảng 14). Tỷ lệ nợ xấu hợp nhất ổn định ở 3,41% (năm 2019 là 3,42%). Tại Ngân hàng mẹ, tỷ lệ nợ xấu giảm xuống 2,48% (giảm 15 điểm phần trăm so với năm 2019 và giảm 19 điểm phần trăm so với quý liền trước vào Q4) nhưng tỷ lệ nợ xấu tại FE Credit ước tăng lên 6,58% (tăng 58 điểm phần trăm so với năm 2019 và giảm 37 điểm phần trăm so với quý liền trước vào Q4).

Chi phí dự phòng hợp nhất tăng 6,8% trong năm 2020. Tuy nhiên, nếu không tính chi phí dự phòng cho trái phiếu VAMC trong năm 2019 thì chi phí dự phòng cho vay thực tế tăng 15,2%.

Biểu đồ 14: So sánh tỷ lệ nợ xấu và hệ số LLR, năm 2020

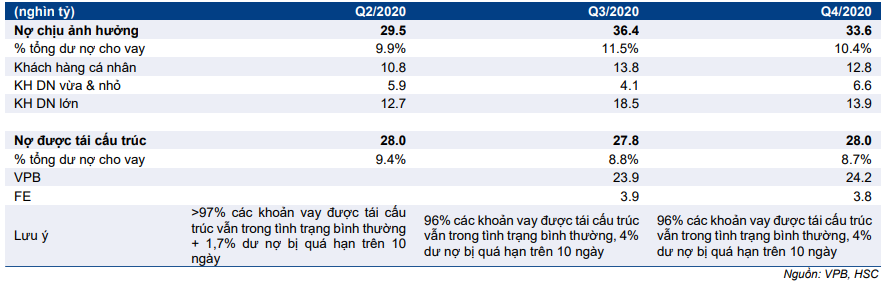

Số dư các khoản vay được tái cấu trúc ở mức cao nhưng chất lượng cho đến nay vẫn được duy trì tốt. Theo ban lãnh đạo, tại thời điểm cuối năm 2020, số dư các khoản vay chịu ảnh hưởng của dịch Covid-19 (dựa trên đánh giá khách hàng) là 33,6 nghìn tỷ đồng, tương đương 9,8% dư nợ cho vay hợp nhất.

Các khoản vay được tái cấu trúc tập trung ở khối khách hàng doanh nghiệp lớn (42,2%) và khách hàng cá nhân (37,9%) trong khi DNNVV chỉ chiếm 19,9%. Các lĩnh vực cho vay DNNVV và doanh nghiệp lớn chịu ảnh hưởng nhiều nhất là BĐS, xây dựng, sản xuất, bán buôn & bán lẻ và kho bãi; tổng cộng chiếm 96% tổng các khoản vay chịu ảnh hưởng của dịch bệnh.

Bảng 15: Những tác động của COVID-19 & các khoản nợ được tái cấu trúc

Tại thời điểm ngày 31/12/2020, có 8,7% dư nợ tín dụng hợp nhất đã được tái cấu trúc/thay đổi thời hạn trả nợ theo quy định của Thông tư 01. Trong đó 24,2 nghìn tỷ đồng tại Ngân hàng mẹ và 3,8 nghìn tỷ đồng tại FEC. Phần lớn các khoản vay cần được tái cấu trúc thuộc nhóm các lĩnh vực chịu ảnh hưởng nặng nề của dịch Covid-19 như đề cập trên đây.

Các khoản vay chịu ảnh hưởng của dịch bệnh và được tái cấu trúc duy trì ở mức khá ổn định kể từ tháng 6/2020. Đáng chú ý là 96% các khoản vay được tái cấu trúc vẫn trong tình trạng bình thường và chỉ có 4% dư nợ bị quá hạn trên 10 ngày; nghĩa là chất lượng dư nợ được tái cấu trúc được duy trì tốt. HSC kỳ vọng nợ xấu phát sinh từ dư nợ được tái cấu trúc sẽ dưới 10% vào cuối kỳ tái cấu trúc (Q2/2021-Q3/2021) và phần lớn khách hàng dự kiến sẽ trở lại kế hoạch trả lãi/gốc bình thường.

Thông tư 01 sửa đổi có thể sẽ hỗ trợ nhiều hơn cho các ngân hàng và khách hàng chịu ảnh hưởng của dịch Covid-19. Thông tư 01 cho phép các ngân hàng điều chỉnh thời hạn trả lãi và/hoặc gốc đối với khách hàng chịu ảnh hưởng của dịch Covid-19 và vẫn giữ nguyên nhóm nợ. Những khoản vay được tái cấu trúc không bị ghi nhận là nợ xấu trong thời gian gia hạn. Tại thời điểm cuối năm, xấp xỉ 3,65% dư nợ cho vay toàn ngành ngân hàng được tái cấu trúc theo Thông tư 01.

Dự thảo sửa đổi Thông tư 01 hiện đang được thảo luận và quy định cách xử lý các khoản vay tái cấu trúc trong thời gian tới. Dự thảo sửa đổi đưa ra những tiêu chí tái cấu trúc rõ ràng hơn so với Thông tư 01. Ngày dư nợ phát sinh và quá hạn được quy định chính xác và chặt chẽ hơn; thời hạn tái cấu trúc cũng được nới thêm 3 năm.

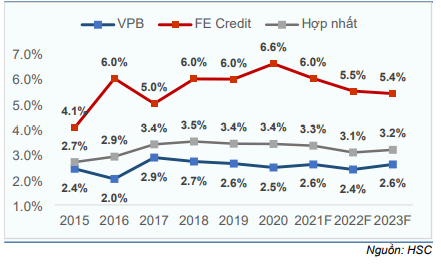

Dự báo nợ xấu và chi phí tín dụng: Với chất lượng các khoản vay tái cấu trúc đề cập trên đây cộng với kỳ vọng của chúng tôi là Thông tư 01 sẽ được sửa đổi, HSC cho rằng áp lực dự phòng giai đoạn 2021-2023 sẽ thấp hơn dự báo trước đây; theo đó chúng tôi điều chỉnh giảm 54 điểm phần trăm chi phí tín dụng cho năm 2021 và điều chỉnh giảm 26 điểm phần trăm cho năm 2022 (thông tin chi tiết được trình bày trong Bảng 3, Biểu đồ 16 và Biểu đồ 17). Sự thay đổi ở giả định chi phí tín dụng là một trong những nhân tố chính trong việc điều chỉnh dự báo của HSC. Tuy nhiên, VPB vẫn là một trong những ngân hàng có tỷ lệ nợ xấu và chi phí tín dụng cao nhất trong số các ngân hàng chúng tôi khuyến nghị.

Biểu đồ 16: Dự báo tỷ lệ nợ xấu

Biểu đồ 17: Dự báo chi phí tín dụng

Chi phí hoạt động giảm mạnh trong năm 2020 nhờ quá trình số hóa

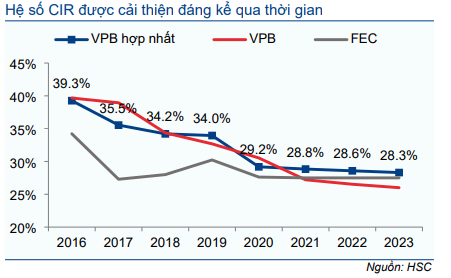

Kiểm soát chi phí hoạt động là trọng tâm của nhiều ngân hàng trong năm 2020. Nói chung, chi phí hoạt động năm 2020 của VPB giảm 7,6% và hệ số CIR giảm còn 29,2% từ 33,9% trong năm 2019. Số lượng nhân viên giảm 6.091 người (giảm 22,5%), chủ yếu giảm tại FE Credit (giảm 27,9%). Số lượng nhân viên giảm đáng kể là kết quả của nỗ lực cắt giảm chi phí cũng như quá trình số hóa.

HSC kỳ vọng VPB sẽ duy trì hệ số CIR ở mức trên trong năm 2021-2023 nhờ quá trình số hóa tiếp tục được đẩy mạnh và tổng thu nhập hoạt động tăng trưởng mạnh hơn (tăng trưởng bình quân 13,6%/năm) so với mức tăng của chi phí hoạt động (tăng bình quân 14,8%/năm) (Biểu đồ 20, Bảng 21).

Biểu đồ 18: So sánh hệ số CIR & chi phí hoạt động, 2020

Biểu đồ 19: Hệ số CIR của VPB

Tóm tắt dự báo lợi nhuận

Dựa trên dự báo điều chỉnh, HSC lần lượt nâng 35,1% và 25,1% dự báo EPS hợp nhất năm 2021 và 2022. EPS theo dự báo mới tăng 17,5% trong năm 2021 và tăng 22% trong năm 2022. Chúng tôi cũng đưa ra dự báo cho năm 2023 với EPS tăng 17,9%.

Nói chung, EPS dự báo giai đoạn 2020-2023 sẽ tăng với tốc độ gộp bình quân năm là 19,1%; với ROA và ROE bình quân lần lượt là 2,86% và 20,54% trong 3 năm tới. Chúng tôi trình bầy tóm tắt dự báo lợi nhuận của Ngân hàng mẹ và FEC trong Bảng 21 và 22 dưới đây; dự báo lợi nhuận hợp nhất được trình bày trong Bảng 1.

Bảng 20: Dự báo KQKD, Ngân hàng mẹ VPB

Bảng 21: Dự báo KQKD, FEC

Biểu đồ 22: Tăng trưởng lợi nhuận trước thuế

Biểu đồ 23: Đóng góp của FEC vào KQKD hợp nhất

Định giá và khuyến nghị

HSC nâng 69,7% giá mục tiêu lên 46.000đ; tương đương P/B dự phóng năm 2021 là 1,74 lần (hiện P/B dự phóng năm 2021 là 1,54 lần), xấp xỉ bình quân các ngân hàng cùng ngành và cao hơn 1,3 độ lệch chuẩn so với bình quân P/B dự phóng trong quá khứ (bình quân 3 năm). Chúng tôi nâng giá mục tiêu sau khi điều chỉnh tăng dự báo lợi nhuận năm 2021, 2022 và chuyển năm định giá sang 2021. HSC cũng hạ giả định lãi suất phi rủi ro. Hiện thương vụ thoái vốn FEC vẫn chưa được đưa vào mô hình dự báo, nhưng nếu thương vụ này diễn ra, hệ số CAR sẽ tăng từ 11,8% tại thời điểm cuối năm 2020 lên xấp xỉ 15%. Vì giá cổ phiếu đã tăng 50% trong 3 tháng qua trước kỳ vọng thoái vốn FEC, nên giá có thể tăng tiếp bao nhiêu sẽ phụ thuộc vào quy mô và định giá thực tế trong thương vụ thoái vốn FEC.

HSC nâng 69,7% giá mục tiêu

Do thiếu thông tin chính thức liên quan đến việc thoái vốn tại FEC, nên HSC tiếp tục dự báo và định giá cổ phiếu VPB theo “kịch bản cơ sở”, trong đó VPB tiếp tục sở hữu 100% FEC.

HSC nâng 69,7% giá mục tiêu lên 46.000đ; tương đương tiềm năng tăng giá là 12,9% từ thị giá hiện tại; phản ánh những thay đổi chủ chốt sau trong giả định:

- Chúng tôi lần lượt nâng 36% và 26% dự báo lợi nhuận thuần hợp nhất cho năm 2021 và 2022; đồng thời đưa ra dự báo cho năm 2023 là 17.727 tỷ đồng (tăng trưởng 17,9%).

- Hạ giả định lãi suất phi rủi ro xuống 3% từ 4,5% trước đây, dựa trên bình quân lợi suất của 1 năm trước và dự báo của 2 năm tiếp theo cho trái phiếu chính phủ kỳ hạn 10 năm.

- Chuyển năm định giá sang năm 2021.

HSC tiếp tục áp dụng tỷ lệ chiết khấu 10% đối với giá trị nội tại tính theo phương pháp thu nhập thặng dư là 51.090đ. Điều này phản ánh đệm dự phòng mỏng, tỷ lệ nợ xấu cao, dư nợ tái cấu trúc do ảnh hưởng của dịch Covid-19 cao và room đã kín.

Mô hình tính giá trị nội tại theo phương pháp thu nhập thặng dư và giá mục tiêu được trình bày trong Bảng 24.

Bảng 24: Định giá thu nhập thặng dư

Duy trì khuyến nghị Tăng tỷ trọng

HSC duy trì khuyến nghị Tăng tỷ trọng đối với Cổ phiếu VPB mặc dù nâng giá mục tiêu lên 46.000đ. Tại giá mục tiêu, P/B dự phóng năm 2021 là 1,74 lần; xấp xỉ bình quân các ngân hàng cùng ngành và cao hơn 1,3 độ lệch chuẩn so với bình quân P/B dự phóng trong quá khứ (bình quân 3 năm).

Giá cổ phiếu đã tăng gần 50% trong 3 tháng qua, một phần nhờ KQKD năm 2020 khả quan hơn ước tính, và quan trọng hơn nữa là nhờ kỳ vọng thoái vốn FEC. Như đã đề cập, hiện chưa có thông tin cụ thể và thời gian thực hiện thương vụ thoái vốn FEC, nên HSC tiếp tục bao gồm 100% cổ phần FEC vào dự báo của VPB hợp nhất.

Tại thị giá hiện tại, P/B trượt là 1,86 lần so với mức bình quân 1,83 lần của các ngân hàng cùng ngành (gồm TCB, ACB, MBB, HDB) và cao hơn 1,3 độ lệch chuẩn so với bình quân quá khứ (bình quân 3 năm); và chúng tôi cho rằng mức P/B này là hợp lý.

Chúng tôi chuẩn bị tinh thần cho rủi ro tang giá khi VPB thoái vốn FEC, tuy nhiên giá tăng gần đây đã phản ánh đáng kể kỳ vọng này – và giá còn tăng tiếp bao nhiêu sẽ phụ thuộc vào quy mô và định giá của thương vụ khi thực hiện.

Với P/B trượt hiện đã cao, chúng tôi cho rằng giá sẽ khó tăng mạnh và duy trì khuyến nghị Tăng tỷ trọng.

Bảng 25: So sánh các cổ phiếu HSC phân tích

Nguồn: HSC