Sự kiện: Công bố KQKD Q2/2021

VPB đã công bố lợi nhuận thuần hợp nhất Q2/2021 đạt 4.016 tỷ đồng (tăng 36% so với cùng kỳ và tăng 25% so với quý trước) nhờ tổng thu nhập hoạt động tăng 35% so với cùng kỳ và chi phí hoạt động được kiểm soát tốt (tăng 10% so với cùng kỳ) mặc dù chi phí dự phòng tăng 54% so với cùng kỳ.

Đồ thị cổ phiếu VPB phiên giao dịch ngày 23/07/2021. Nguồn: AmiBroker

Lợi nhuận thuần hợp nhất 6 tháng đầu năm 2021 đạt 7.218 tỷ đồng (tăng 37% so với cùng kỳ), nói chung sát với kỳ vọng và đạt 52,8% dự báo của HSC cho cả năm 2021.

KQKD Ngân hàng mẹ đạt ấn tượng với lợi nhuận thuần (không tính cổ tức từ FEC) ước đạt 3.770 tỷ đồng (tăng 123% so với cùng kỳ). Tuy nhiên, Q2/2021 tiếp tục là một quý khó khăn đối với FE Credit khi lợi nhuận thuần chỉ đạt 247 tỷ đồng (giảm 79% so với cùng kỳ và giảm 61% so với quý trước).

Tín dụng tăng 4,5% so với đầu năm nhờ Ngân hàng mẹ

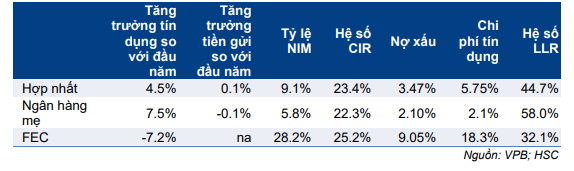

Tín dụng hợp nhất tăng 4,5% so với đầu năm nhờ tín dụng Ngân hàng mẹ tăng 7,5% trong khi tín dụng tại FE Credit giảm 7,2%. Động lực tăng trưởng tín dụng chính trong 6 tháng đầu năm 2021 là cho vay khách hàng cá nhân và DNNVV.

Về mặt huy động, tiền gửi khách hàng gần như đi ngang (chỉ tăng 0,1% so với đầu năm) và giấy tờ có giá phát hành tăng 7,3% so với đầu năm. Vốn huy động từ thị trường liên ngân hàng tăng mạnh 38% so với đầu năm vì thanh khoản dồi dào và chi phí huy động thấp. Tỷ lệ tiền gửi không kỳ hạn tăng lên 18,8% từ 15,5% tại thời điểm cuối năm 2020.

Bảng 1: KQKD Q2/2021 & 6 tháng đầu năm 2021, VPB

Tỷ lệ NIM hồi phục nhờ mặt bằng chi phí huy động thấp

Tỷ lệ NIM hợp nhất 6 tháng đầu năm 2021 đạt 9,13% (tăng 48 điểm cơ bản so với đầu năm và giảm 18 điểm cơ bản so với quý trước). Mặc dù lợi suất gộp tiếp tục giảm còn 13,35% (giảm 78 điểm cơ bản so với đầu năm và giảm 29 điểm cơ bản so với quý trước), chi phí huy động giảm đáng kể (giảm 144 điểm cơ bản so với đầu năm và giảm 13 điểm cơ bản so với quý trước) đã hỗ trợ tỷ lệ NIM.

Ngoài thanh khoản hệ thống ngân hàng dồi dào, thì tỷ lệ tiền gửi không kỳ hạn & hệ số LDR tăng cộng với việc tăng cường sử dụng kênh liên ngân hàng để huy động vốn là những yếu tố giúp VPB quản trị hiệu quả chi phí huy động trong 6 tháng đầu năm 2021.

Theo đó, thu nhập lãi thuần hợp nhất tăng 20% so với cùng kỳ trong Q2/2021 và tăng 17% so với cùng kỳ trong 6 tháng đầu năm 2021, với tăng trưởng ở Ngân hàng mẹ cao hơn nhiều (lần lượt tăng 47% và 42% so với cùng kỳ). Trên thực tế, thu nhập lãi thuần tại FEC giảm 1,3% so với cùng kỳ trong Q2/2021 và giảm 2,3% so với cùng kỳ trong 6 tháng đầu năm 2021.

Thu nhập ngoài lãi tăng ấn tượng nhờ lãi kinh doanh trái phiếu

Thu nhập ngoài lãi hợp nhất trong Q2/2021 tăng mạnh 126% so với cùng kỳ, chủ yếu nhờ lãi kinh doanh trái phiếu đạt 1.447 tỷ đồng (tăng 1.185% so với cùng kỳ) tại Ngân hàng mẹ.

Lãi thuần HĐ dịch vụ tiếp tục tăng mạnh 58% so với cùng kỳ trong Q2/2021 và tăng 50% so với cùng kỳ trong 6 tháng đầu năm 2021. Thu nhập khác tại Ngân hàng mẹ tăng mạnh (tăng 63% so với cùng kỳ trong Q2/2021 và tăng 54% so với cùng kỳ trong 6 tháng đầu năm 2021) – chủ yếu là thu nhập từ thu hồi nợ xấu đã xóa và thu nhập từ các công cụ phái sinh.

Chi phí hoạt động giảm

Chi phí hoạt động Q2/2021 tăng 10% so với cùng kỳ sau khi giảm 21% so với cùng kỳ trong Q1/2021. Số lượng nhân viên tăng thêm 1.925 người trong Q2/2021 (tăng 9,8% so với quý trước và giảm 13,5% so với cùng kỳ). Cụ thể, số lượng nhân viên tăng thêm 371 người (tăng 3,9% so với quý trước) tại Ngân hàng mẹ và 1.554 người (tăng 11,6% so với quý trước) tại FE Credit. Số lượng nhân viên tăng trở lại trong 6T/2021 sau khi VPB cắt giảm đáng kể nhân sự trong năm ngoái. Trong năm 2020, VPB đã cắt giảm 6.091 nhân sự (-22,5%), phần lớn ở FE Credit (-27,9%).

Tính chung 6 tháng đầu năm 2021, chi phí hoạt động giảm 7% so với cùng kỳ trong khi hệ số CIR giảm về mức thấp kỷ lục là 23,4% từ 29,2% trong năm 2020. Hệ số CIR của VPB đến nay vẫn thấp nhất trong số các ngân hàng HSC khuyến nghị.

Chất lượng tài sản được duy trì tại Ngân hàng mẹ nhưng kém đi tại FEC

Tỷ lệ nợ xấu hợp nhất được duy trì ở 3,47% so với 3,41% tại thời điểm cuối năm 2020. Tỷ lệ nợ xấu của Ngân hàng mẹ giảm còn 2,1% từ 2,48% tại thời điểm cuối năm 2020 nhưng tỷ lệ nợ xấu của FE Credit ước tăng lên 9,05% từ 6,48% tại thời điểm cuối năm 2020.

Chi phí dự phòng hợp nhất tăng 54,4% so với cùng kỳ trong Q2/2021 gồm 1.738 tỷ đồng (tăng 62% so với cùng kỳ) trích lập tại Ngân hàng mẹ và 2.461 tỷ đồng (tăng 49,6% so với cùng kỳ) trích lập tại FE Credit. Hệ số LLR giảm nhẹ còn 44,7% từ 45,3% tại thời điểm cuối năm 2020, là mức thấp so với các NHTM khác. Đã có những dấu hiệu cho thấy chất lượng tài sản tại FE Credit đi xuống, và điều này nằm trong dự đoán.

HSC sẽ xem xét lại giá mục tiêu và dự báo

KQKD 6 tháng đầu năm 2021 của Cổ phiếu VPB nói chúng sát kỳ vọng của HSC. Tuy nhiên, do Ngân hàng có kế hoạch giảm lãi suất cho vay trong 5 tháng cuối năm 2021 cộng với áp lực lên chất lượng tài sản và trích lập dự phòng tăng, HSC sẽ xem xét lại giá mục tiêu và dự báo.

Bảng 2: Các chỉ số hoạt động chính

Nguồn: HSC