Sự kiện: Công bố KQKD Q3/2020 vào ngày 20/10

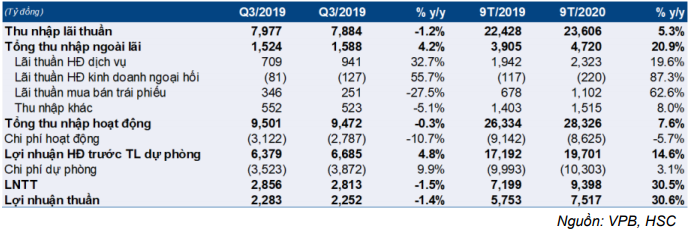

VPB đã công bố KQKD Q3/2020 đi ngang với lợi nhuận thuần hợp nhất đạt 2.252 tỷ đồng (giảm 1,4% so với cùng kỳ) với tổng thu nhập hoạt động gần như giữ nguyên so với cùng kỳ (giảm 0,3% so với cùng kỳ). Chi phí hoạt động giảm (giảm 10,7% so với cùng kỳ) nhưng chi phí dự phòng tăng (tăng 9,9% so với cùng kỳ).

Đồ thị cổ phiếu VPB phiên giao dịch ngày 22/10/2020. Nguồn: AmiBroker

Lợi nhuận thuần của Ngân hàng mẹ Q3/2020 đạt 1.614 tỷ đồng, tăng ấn tượng 35,8% từ mức thấp cùng kỳ. Trong khi đó lợi nhuận thuần của FE Credit giảm 42,5% xuống còn 637 tỷ đồng.

Nhờ KQKD ấn tượng trong 6 tháng đầu năm, lợi nhuận thuần hợp nhất 9 tháng đầu năm đạt 7.517 tỷ đồng (tăng 30,6% so với cùng kỳ) với lợi nhuận Ngân hàng mẹ tăng 52,8% so với cùng kỳ (không tính thu nhập cổ tức từ FE Credit) và lợi nhuận của FE Credit giảm 8,8% so với cùng kỳ.

Tín dụng tăng trưởng mạnh

Tín dụng hợp nhất tăng 16,5% so với đầu năm (tăng 6,1% so với quý trước) nhờ cho vay khách hàng tăng 8,1% so với đầu năm (tăng 2,9% so với quý trước) và trái phiếu doanh nghiệp tăng 168,4% so với đầu năm (tăng 37,2% so với quý trước). Đầu tư trái phiếu doanh nghiệp tổng cộng đạt 38,2 nghìn tỷ đồng, chiếm 12,1% tổng dư nợ tín dụng.

Tín dụng tại Ngân hàng mẹ tăng 19,3% so với đầu năm (tăng 8,1% so với quý trước). Trong khi đó dư nợ cho vay tại FE Credit tăng 6,4% so với đầu năm (tăng 7,1% so với quý trước). Hạn mức tăng trưởng tín dụng tại Ngân hàng mẹ hiện là 21,5%; do đó khả năng cao VPB sẽ xin NHNN cấp thêm hạn mức tín dụng, có lẽ là ngay trong tháng tới.

Tỷ lệ NIM ổn định

Tỷ lệ NIM hợp nhất ổn định ở 8,22% trong Q3/2020 sau khi giảm 0,85% so với quý trước trong Q2/2020. Trong 9 tháng đầu năm 2020, tỷ lệ NIM là 8,53% (giảm 1,05% so với đầu năm). Tỷ lệ NIM tăng nhẹ tại Ngân hàng mẹ (tăng 0,13% lên 4,54% trong Q3/2020) trong khi tỷ lệ NIM tại FE Credit tiếp tục giảm 0,7% so với quý trước còn 25%.

Bảng 1: KQKD hợp nhất Q3/2020, VPB

Lý do tỷ lệ NIM tại FE Credit giảm là lãi suất cho vay giảm trong khi tỷ lệ NIM tại Ngân hàng mẹ tăng trong Q3/2020 là nhờ chi phí huy động giảm.

Mặc dù tín dụng tăng trưởng mạnh, tỷ lệ NIM giảm khiến thu nhập lãi thuần giảm 1,2% so với cùng kỳ trong Q3/2020 nhưng vẫn tăng nhẹ 5,3% so với cùng kỳ trong 9 tháng đầu năm 2020.

Thu nhập ngoài lãi tăng nhẹ

Thu nhập ngoài lãi tăng 4,2% so với cùng kỳ trong Q3/2020 nhờ lãi thuần HĐ dịch vụ tăng 32,7% so với cùng kỳ, nghĩa là rất tích cực. Tuy nhiên, lỗ thuần HĐ kinh doanh ngoại hối và lãi mua bán trái phiếu giảm (giảm 27,5% so với cùng kỳ) đã giảm trừ tác động tích cực từ sự tăng trưởng ở lãi thuần HĐ dịch vụ.

Trong 9 tháng đầu năm, lãi thuần HĐ dịch vụ đạt 2.323 tỷ đồng (tăng 19,6% so với cùng kỳ) với phí bancassurance gộp đạt 1.882 tỷ đồng (giảm 9,5% so với cùng kỳ), phí dịch vụ thanh toán đạt 765 tỷ đồng (tăng 50% so với cùng kỳ) và phí dịch vụ khác đạt 1.643 tỷ đồng (tăng 39,9% so với cùng kỳ).

Chi phí hoạt động tiếp tục được cắt giảm trong Q3/2020

Chi phí hoạt động trong Q3/2020 (giảm 10,7% so với cùng kỳ) giảm ít hơn so với các quý trước (giảm 16% so với cùng kỳ trong Q2/2020). Số lượng nhân viên giảm 4.794 người (giảm 16,6% so với cùng kỳ và giảm 2,9% so với quý trước) với số lượng nhân viên giảm chủ yếu tại FE Credit (giảm 25% so với cùng kỳ).

Số lượng nhân viên giảm đáng kể cho thấy nỗ lực cắt giảm chi phí của Ngân hàng cũng như sự chuyển đổi của VPB sang nền tảng số. Nói chung, chi phí hoạt động 9 tháng đầu năm 2020 giảm 5,7% so với cùng kỳ; hệ số CIR giảm còn 30,4% từ 34,7% trong 9 tháng đầu năm 2019.

Chi phí tín dụng tăng do nợ xấu mới hình thành tăng

Tỷ lệ nợ xấu hợp nhất tại thời điểm cuối Q3/2020 là 3,65% (tăng 0,46% so với quý trước và tăng 0,23% so với đầu năm). Tỷ lệ nợ nhóm 2-5 là 8,96% (giảm 0,44% so với quý trước và tăng 0,78% so với đầu năm). Biến động tỷ lệ nợ xấu và tỷ lệ nợ nhóm 2-5 tại thời điểm cuối Q3/2020 là kết quả của tỷ lệ nợ xấu mới hình thành tăng 1,63% (Q2/2020 1,14%; Q1/2020 0,99%) và tỷ lệ nợ xấu được xóa là 1,17% (Q2/2020 là 0,98% và Q1/2020 là 1,38%).

Chúng tôi tin rằng tỷ lệ nợ xấu mới hình thành trong 6 tháng đầu năm 2020 thấp hơn là do VPB áp dụng Thông tư 01, tái cơ cấu kỳ hạn và giữ nguyên nhóm nợ. Ở chiều ngược lại, chúng tôi cho rằng nợ xấu mới hình thành tăng trong Q3/2020 là do một phần các khoản nợ được tái cấu trúc sau khi hết thời kỳ được gia hạn đã chuyển thành nợ xấu.

Tỷ lệ nợ xấu tại Ngân hàng mẹ tăng nhẹ lên 2,66% (tăng 0,05% so với quý trước và tăng 0,03% so với đầu năm); trong khi tỷ lệ nợ xấu tại FE Credit ước tính là 6,91% (tăng 1,57% so với quý trước và tăng 0,94% so với đầu năm).

Chi phí dự phòng tăng 9,9% so với cùng kỳ trong Q3/2020 và tăng 3,1% so với cùng kỳ trong 9 tháng đầu năm 2020. Tuy nhiên, nếu không tính chi phí dự phòng cho trái phiếu VAMC trích lập trong 9 tháng đầu năm 2019, chi phí dự phòng 9 tháng đầu năm 2020 trên thực tế tăng 26,5% so với cùng kỳ. Hệ số LLR giảm nhẹ còn 47,9% so với 49,1% tại thời điểm cuối Q2/2020; là mức thấp so với các ngân hàng khác.

Chúng tôi sẽ xem xét lại dự báo

KQKD Q3/2020 kém khả quan hơn đúng như dự đoán. Tuy nhiên lợi nhuận thuần hợp nhất 9 tháng đầu năm 2020 đã bằng 88,6% dự báo cho cả năm của chúng tôi là 8.481 tỷ đồng (tăng trưởng 2,6%). Kết quả này cao hơn ước tính của chúng tôi.

Chúng tôi sẽ xem xét lại dự báo của mình. Hiện chúng tôi khuyến nghị Tăng tỷ trọng đối với Cổ phiếu VPB với giá mục tiêu dựa trên phương pháp thu nhập thặng dư là 27.100đ.

Nguồn: HSC