Q3/2019 là một trong những quý cổ phiếu VPB ghi nhận KQKD tốt nhất từ trước đến nay với sự cải thiện rõ nét ở cả VPB và FE. Tỷ lệ NIM tại Ngân hàng mẹ tiếp tục tăng tốt trong khi các nguồn thu cốt lõi ngoài lãi cũng tăng mạnh. KQKD khả quan đã tạo ra một vùng đệm tốt, cho phép Ngân hàng có thể trích lập dự phòng tích cực hơn. Ngân hàng đặt mục tiêu xử lý hết toàn bộ trái phiếu VAMC trong năm nay.

Đồ thị cổ phiếu VPB phiên giao dịch ngày 08/11/2019. Nguồn: AmiBroker.

Từ đó, VPB báo cáo LNTT đạt 3.711 tỷ đồng (giảm 3,5% so với cùng kỳ và hoàn thành 72,8% kế hoạch đề ra cho cả năm tại ĐHCĐTN), bằng 75,7% dự báo của HSC. FE Credit cũng đã lấy lại được đà tăng trưởng với cho vay khách hàng tăng 13,1% so với đầu năm. Tỷ lệ NIM của FE đạt xấp xỉ 29% trong khi nợ xấu vẫn được kiểm soát tốt. Theo đó LNTT tăng mạnh 53,9% so với cùng kỳ đạt 3.517 tỷ đồng, hoàn thành 80% kế hoạch cả năm của FE Credit.

Chúng tôi giảm đánh giá đối với cổ phiếu VPB từ Mua vào xuống Tăng tỷ trọng với giá mục tiêu vẫn giữ nguyên ở 25.800đ; cao hơn 17% so với thị giá hiện tại.

HSC đã điều chỉnh tăng dự báo cho cả năm 2019 và 2020 do KQKD 9 tháng tích cực. Trong năm 2020, chúng tôi kỳ vọng lợi nhuận sẽ tăng trưởng mạnh hơn với LNTT đạt 11.685 tỷ đồng, tăng trưởng 22,1%. Tuy nhiên, chúng tôi thấy cần theo dõi sát FE Credit do bản chất HĐKD rủi ro cao mà công ty đang theo đuổi.

Hệ số CAR của Ngân hàng tính theo Basel 2 đã giảm xuống chỉ còn 10,1% trước khi mua lại cổ phiếu quỹ và có thể sẽ là khoảng 9,85% sau khi hoàn thành mua lại cổ phiếu quỹ. Theo đó, chúng tôi cho rằng VPB có thể sẽ cần tìm cách huy động vốn sớm để giải quyết vấn đề hệ số CAR thấp, chẳng hạn như bán ra cổ phiếu quỹ hoặc thoái vốn khỏi công ty con. Tuy nhiên chúng tôi chưa đưa các giả định này vào định giá của mình.

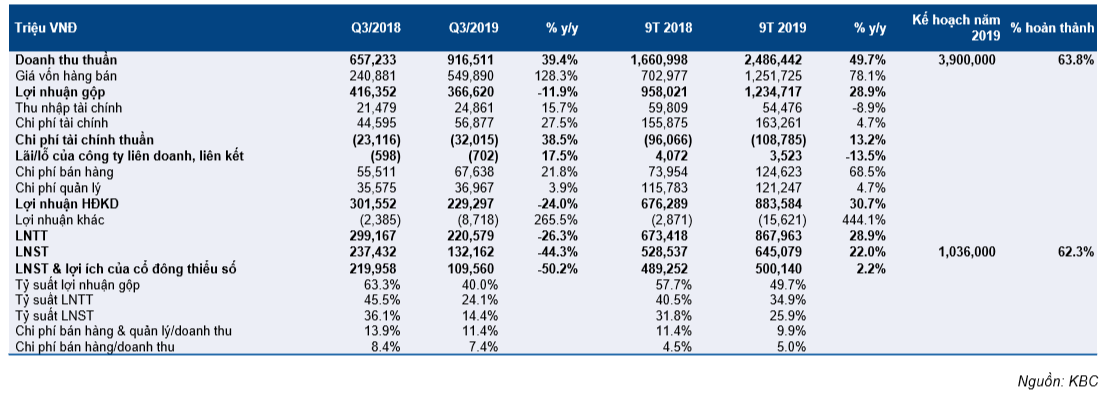

Bảng 1: KQKD hợp nhất 9 tháng đầu năm 2019

Do FE Credit không công bố BCTC riêng, nên chúng tôi ước tính số liệu cho FE Credit bằng cách sử dụng số liệu trên BCTC hợp nhất và BCTC riêng của Ngân hàng VPB. Chúng tôi đã đưa ra một số giả định liên quan đến các giao dịch nội bộ giữa VPB mẹ và FE Credit. Số liệu thực tế có thể chênh lệch một chút với số liệu ước tính của chúng tôi cho FE Credit, nhưng chênh lệch có khả năng không lớn và sẽ không ảnh hưởng đến phân tích của chúng tôi.

CẬP NHẬT VỀ NGÂN HÀNG MẸ VPB

VPB đã công bố LNTT Q3 khả quan đạt 1.485 tỷ đồng (tăng 43% so với cùng kỳ) mặc dù Ngân hàng đã liên tục tăng cường trích lập dự phòng (chi phí dự phòng tăng 106,1% so với cùng kỳ). Theo đó LNTT 9 tháng đạt 3.711 tỷ đồng (giảm 3,5% so với cùng kỳ), hoàn thành 72,8% kế hoạch đề ra cho cả năm tại ĐHCĐTN là 5.100 tỷ đồng.

Tuy nhiên, LNTT từ hoạt động kinh doanh cốt lõi 9 tháng tăng mạnh 23,8% so với cùng kỳ. Trong Q1/2018, VPB ghi nhận 850 tỷ đồng phí bancassurance ứng trước từ thỏa thuận hợp tác độc quyền với AIA, từ đó đóng góp đáng kể vào KQKD 9 tháng đầu năm 2018. Lợi nhuận 9 tháng 2019 khả quan nhờ cho vay khách hàng tăng mạnh (tăng 15% so với đầu năm) và tỷ lệ NIM cải thiện (tăng 0,1% lên 4,74%).

Bảng 2: KQKD 9 tháng đầu năm 2019 của VPB

Tăng trưởng cho vay & huy động

Cho vay khách hàng tăng mạnh 15% so với đầu năm đạt 193,96 tỷ đồng (hạn mức tăng trưởng tín dụng do NHNN giao là 16%). Ngân hàng đang trình xin NHNN tăng thêm hạn mức tín dụng.

Nếu không tính 4.426 tỷ đồng cho vay hợp vốn mua lại từ FE Credit (đã được đề cập trong các báo cáo trước của chúng tôi), thì cho vay của VPB tăng 12,7% so với đầu năm.

Bảng 3: Tăng trưởng cho vay & tiền gửi khách hàng VPB

Theo kỳ hạn, cho vay ngắn hạn (tăng 20,7% so với đầu năm) tăng mạnh hơn cho vay trung dài hạn (tăng 8% so với đầu năm). Tốc độ tăng trưởng cho vay của VBP cao hơn mức bình quân các ngân hàng niêm yết (tăng 10,5% so với đầu năm) và sát với kỳ vọng của chúng tôi. Theo đso, tỷ trọng cho vay ngắn hạn đã tăng dần từ 26,5% tại thời điểm cuối năm 2016 lên 39,7% cuối quý 3. Kết quả là, hệ số vốn huy động ngắn hạn dùng để cho vay trung dài hạn chỉ là 27,8% tại thời điểm cuối Q3; thấp hơn nhiều mức tối đa cho năm nay là 40% theo quy định của NHNN.

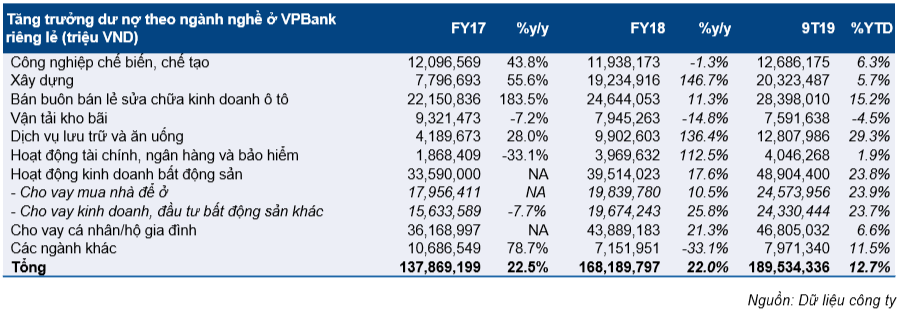

Theo ngành nghề, cho vay BĐS (gồm cho vay người mua nhà và cho vay chủ đầu tư dự án BĐS) tăng ấn tượng 23,8% so với đầu năm. Ngành này hiện chiếm 25,8% tổng dư nợ cho vay. Diễn biến cho vay lĩnh vực BĐS tại VPB cũng nằm trong xu hướng chung của toàn ngành ngân hàng. Cụ thể, theo NHNN, cho vay ngành BĐS 9 tháng đầu năm tăng 14,6% so với đầu năm và chiếm 19,1% tổng dư nợ cho vay toàn ngành ngân hàng.

Tuy nhiên, chúng tôi thấy có một số dấu hiệu ban đầu của việc suy yếu trong cho vay tiêu dùng, không chỉ ở VPB mà ở toàn ngành ngân hàng. Cụ thể, tại VPB, động lực tăng trưởng cho vay đã chuyển từ cho vay khách hàng cá nhân sang cho vay doanh nghiệp tư nhân & cổ phần hóa. Cụ thể, cho vay khách hàng cá nhân tăng chậm lại so với năm 2018 (năm 2018 tăng 8,2% so với cùng kỳ trong khi 9 tháng đầu năm tăng 7,52% so với đầu năm); từ đó đẩy tỷ trọng cho vay khách hàng cá nhân trong tổng dư nợ cho vay từ 52,6% xuống còn 44,6% trong cùng giai đoạn trên. Trong khi đó, cho vay doanh nghiệp tư nhân & cổ phần tăng 42,1% so với cùng kỳ trong năm 2018 và tăng 17,73% so với đầu năm trong 9 tháng đầu năm 2019.

Bảng 4: Cho vay khách hàng theo kỳ hạn của VPB

Bảng 5: Cho vay theo đối tượng khách hàng VPB

Bảng 6: Cho vay theo đối tượng khách hàng VPB

Bảng 7: Cơ cấu cho vay theo ngành nghề của VPB

Để hậu thuẫn cho hoạt động cho vay tăng trưởng mạnh, VPB đã đẩy mạnh huy động khách hàng với tiền gửi khách hàng tăng mạnh 20,9% so với đầu năm đạt 202,93 nghìn tỷ đồng. Tuy nhiên phần lớn tăng trưởng tiền gửi là từ tiền gửi có kỳ hạn (tăng 25,7% so với đầu năm đạt 181,3 nghìn tỷ đồng) trong khi tiền gửi không kỳ hạn giảm mạnh 10% so với đầu năm còn 20,37 nghìn tỷ đồng. Theo đó, tỷ trọng tiền gửi không kỳ hạn đã giảm xuống chỉ còn 10,1%; là mức khá thấp nếu so với các NHTMCP top đầu khác (chẳng hạn như MBB và TCB).

VPB cũng đã phát hành thêm trái phiếu trung hạn để bù đắp cho sự chênh lệch về kỳ hạn thanh khoản. Tổng danh mục giấy tờ có giá phát hành đã tăng 16,6% so với đầu năm lên 28,96 nghìn tỷ đồng.

Hệ số LDR thuần cũng ở mức khá cao là 97,5% nhưng hệ số LDR điều chỉnh chỉ là 83,5%; nghĩa là vẫn khá lành mạnh theo quan điểm của chúng tôi.

Bảng 8: Cơ cấu tiền gửi của VPB

Bảng 9: Cơ cấu giấy tờ có giá trị của VPB

Lợi suất

Tỷ lệ NIM của VPB đã tăng khoảng 0,1% so với cùng kỳ và so với đầu năm lên 4,74%. Thu nhập lãi thuần tăng 17,9% so với cùng kỳ đạt 9.180 tỷ đồng

Do tỷ trọng tương đối cao trong dư nợ cho vay của các khoản vay không có tài sản đảm bảo (xấp xỉ 15%), VPB có tỷ lệ NIM khá cao so với các ngân hàng niêm yết khác. Cụ thể, lợi suất gộp bình quân của VPB tăng 0,64% so với cùng kỳ đạt 10,42% trong khi chi phí huy động bình quân cũng tăng 0,41% so với cùng kỳ lên 5,95%.

Mặc dù đà tăng trưởng cho vay khách hàng cá nhân đang mất đi vì lý do là nhu cầu vay vốn giảm hay lý do chủ động là giảm bớt các khoản cho vay không có tài sản đảm bảo, thì lợi suất gộp cho vay vẫn tăng tốt (tăng 0,49% so với cùng kỳ lên 12,33%). Về cơ cấu tài sản sinh lãi, VPB tập trung nhiều hơn vào cho vay khách hàng và cho vay thị trường liên ngân hàng.

Tỷ trọng danh mục trái phiếu trong tổng tài sản sinh lãi giảm đáng kể từ 29,5% xuống chỉ còn 20,9%. VPB thực tế đã bán một phần trái phiếu lợi suất cao và ghi nhận lợi nhuận kinh doanh/đầu tư trái phiếu tương đối lớn. Do đó, lợi suất của danh mục trái phiếu cũng đã giảm 0,9% xuống còn 6,11%. Việc giảm quy mô danh mục trái phiếu cùng với mức lợi suất thấp hơn cũng cho thấy mặc dù tỷ lệ NIM có thể được cải thiện một cách hiệu quả trong 9 tháng đầu năm; Ngân hàng sẽ không có nhiều cơ hội để hạch toán đáng kể lãi từ mua bán trái phiếu trong tương lai, ngay cả khi lợi suất trái phiếu chính phủ tiếp tục giảm xuống mức thấp kỷ lục mới.

Về nguồn huy động, chi phí huy động bình quân tăng mạnh 0,72% so với cùng kỳ lên 5,87%; là mức khá cao so với các ngân hàng khác. Theo chúng tôi, có một số lý do sau đây gồm: (1) xu hướng tăng cường huy động tiền gửi trung dài hạn trong vài tháng qua vẫn tiếp diễn, (2) VPB tích cực kiểm soát tốt hơn tỷ lệ vốn huy động ngắn hạn dùng để cho vay trung dài hạn (tại thời điểm cuối Q3/2019 là 27,8%) và (3) tiền gửi không kỳ hạn (vốn là nguồn quan trọng giúp chi phí huy động ở mức thấp) sụt giảm.

Bảng 10: Lợi suất VPB

Bảng 11: Cơ cấu tài sản sinh lãi VPB

Kết quả hoạt động kinh doanh

Thu nhập ngoài lãi giảm 19,6% so với cùng kỳ, tuy nhiên, các dòng thu nhập cốt lõi tăng 54,4% so với cùng kỳ. Chi phí hoạt động tăng 11,6% so với cùng kỳ mặc dù Ngân hàng đã nỗ lực cắt giảm nhân sự.

Thu nhập ngoài lãi đạt 5.838 tỷ đồng, giảm 19,6% so với cùng kỳ. Tuy nhiên nếu loại bỏ cổ tức tiền mặt từ FE Credit (VPB đã đưa lại khoản cổ tức này về FE Credit ngay sau đó dưới hình thức bơm thêm vốn mới) và 850 tỷ đồng phí nhận trước từ AIA (hạch toán vào Q1/2018), thì thu nhập ngoài lãi từ hoạt động kinh doanh cốt lõi thực tế đạt 3.294,5 tỷ đồng tăng mạnh 54,4% so với cùng kỳ. Trong đó, lãi thuần HĐ dịch vụ và lãi từ mua bán trái phiếu tăng mạnh nhất. Trong khi đó hoạt động kinh doanh ngoại hối lỗ thuần trong khi năm ngoái mảng này ghi nhận lãi đáng kể, có lẽ bắt nguồn từ các hợp đồng hoán đổi ngoại tệ thay vì các giao dịch mua bán ngoại tệ thông thường từ khách hàng.

Về cơ cấu lãi thuần HĐ dịch vụ (đóng góp hơn 50% tổng thu nhập ngoài lãi từ hoạt động kinh doanh cốt lõi), lãi thuần dịch vụ thanh toán và ngân quỹ tăng ấn tượng, tăng 156,2% so với cùng kỳ đạt 337,62 tỷ đồng, là mức kỷ lục. Phí hoa hồng dịch vụ bảo hiểm cũng tăng tốt, tăng 32,9% so với cùng kỳ đạt 474,76 tỷ đồng; cùng đà tăng trưởng của phí bảo hiểm nhân thọ toàn ngành do VPB đã ký thỏa thuận độc quyền với AIA và kết quả mảng bancassurance khá khả quan.

Bảng 12: Cơ cấu thu nhập ngoài lãi VPB

Bảng 13: Cơ cấu lãi thuần dịch vụ của VPB

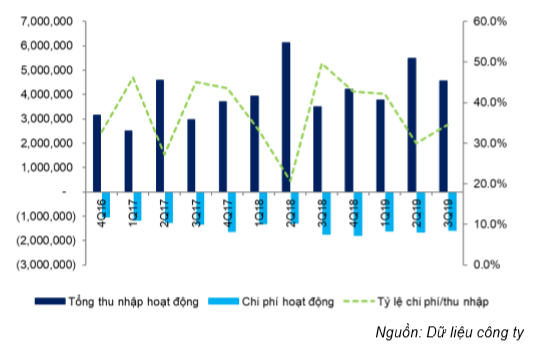

Chi phí hoạt động vẫn tăng 11,6% so với cùng kỳ đạt 4.812 tỷ đồng mặc dù số lượng nhân viên giảm. VPB đã chủ động cắt giảm 2.500 nhân viên trong năm ngoái. Tuy nhiên, chi phí nhân viên vẫn tăng 12,2% so với cùng kỳ lên 2.468 tỷ đồng, chủ yếu do lương bình quân/người/tháng tăng 27,9% từ 21,8 triệu đồng lên 27,8 triệu đồng. Theo đó, chúng tôi cho rằng mục đích giảm số lượng nhân viên chủ yếu nằm trong chiến lược tái cơ cấu của Ngân hàng thay vì là biện pháp kiểm soát chi phí. Nói cách khác, chiến lược cắt giảm nhân viên nói trên sẽ cần thêm thời gian để phản ánh vào kết quả kinh doanh.

Mặc dù CIR của VPB biến động khá mạnh, chúng tôi nhận thấy CIR chỉ tính trên hoạt động kinh doanh cốt lõi (không gồm phí bancassurance nhận trước và khoản cổ tức từ FE) ổn định hơn, ở vào khoảng 40-45%. Hệ số CIR hoạt động kinh doanh cốt lõi Q3/2019 giảm mạnh xuống chỉ còn 34,6%.

Bảng 14: Chi phí hoạt động của VPB

Bảng 15: Tỷ lệ chi phí/thu nhập & chi phí/thu nhập cốt lõi

Bảng 16: Tỷ lệ chi phí/thu nhập của VPB

Nợ xấu & trích lập dự phòng

Ngân hàng đã rất nỗ lực trong việc trích lập dự phòng cho trái phiếu VAMC. Tỷ lệ nợ xấu ổn định ở mức 2,84% dư nợ cho vay trong khi hệ số LLR cải thiện lên mức 55,5%

Chi phí dự phòng trong Q3/2019 gần như tăng gấp đôi lên 1.493,78 tỷ đồng và tổng chi phí dự phòng 9 tháng đầu năm tăng 51,9% so với cùng kỳ lên 3.878,88 tỷ đồng. Trong đó 982 tỷ đồng là dự phòng trích lập cho trái phiếu VAMC. Theo đó, giá trị thuần của trái phiếu VAMC đã giảm đáng kể xuống chỉ còn 506,25 tỷ đồng; bằng 0,2% tổng dư nợ cho vay.

Tỷ lệ nợ xấu sau khi xử lý là 2,84%; vẫn cao so với các ngân hàng niêm yết khác. Như đã đề cập trên đây, VPB có tỷ trọng các khoản vay không có tài sản đảm bảo cao (khoảng 15% tổng dư nợ cho vay; trong khi ở các ngân hàng khác tỷ lệ này dưới 3%), nên tỷ lệ nợ xấu của VPB thường sẽ cao hơn, đổi lại tỷ lệ NIM của VPB cũng cao hơn.

Tuy nhiên, chúng tôi thấy chi phí tín dụng của VPB giảm dần qua các quý sau khi chạm mức cao nhất vào Q4/2018. Nếu không tính 982 tỷ đồng dự phòng trích lập cho trái phiếu VAMC trong quý này, thì chi phí tín dụng trong Q3 chỉ là 0,27% so với số công bố là 0,78%.

Bảng 17: Nợ xấu của VPB

Bảng 18: Chi phí tín dụng theo quý VPB

Bảng 19: Dự phòng cụ thể tại VPB

Hệ số CAR

Hệ số CAR tính theo Basel 2 giảm nhanh xuống còn 10,1% và sẽ tiếp tục giảm sau khi Ngân hàng mua lại cổ phiếu quỹ

Hệ số CAR tính theo Basel 2 giảm đáng kể xuống còn 10,1% tại thời điểm cuối Q3/2019 sau 6 tháng ổn định ở mức 11,2%. Lý do hệ số CAR giảm có lẽ là do cho vay ngành BĐS tăng mạnh.

VPB đã hoàn tất mua lại 50 triệu cổ phiếu quỹ trong tháng 10, nâng tổng số cổ phiếu quỹ từ 73,21 triệu cổ phiếu lên 123,21 triệu cổ phiếu, với giá bình quân có khả năng khoảng 29.000đ/cp. Từ ước tính của chúng tôi, hệ số CAR của VPB có thể giảm tiếp 0,28% xuống còn 9,85%; là mức chỉ có thể giúp cho Ngân hàng tăng trưởng thêm khoảng 1 năm nữa.

Hiện tại, VPB nắm tổng cộng 123,21 triệu cổ phiếu quỹ với chi phí mua bình quân là 29.227đ/cp.

Bảng 20: Hệ số CAR theo Basel 2 của VPB (Thông tư số 41)

CẬP NHẬT VỀ FE CREDIT

FE Credit đã công bố KQKD quý tốt nhất từ trước đến nay (LNTT Q3 đạt 1.402 tỷ đồng, tăng 95,3% so với cùng kỳ). Công ty trên thực tế đã lấy lại được đà tăng trưởng (cho vay ở hoạt động kinh doanh cốt lõi tăng 20,6% so với đầu năm) trong khi tỷ lệ nợ xấu vẫn được kiểm soát tốt (ở mức 5,62%). Tỷ lệ NIM duy trì ở mức 29%. Thu nhập lãi thuần 9 tháng đầu năm đạt 13,21 nghìn tỷ đồng (tăng 28% so với cùng kỳ).

Chi phí quản lý cũng tăng 24,3% so với cùng kỳ lên 4.314 tỷ đồng, sát với đà tăng trưởng cho vay khách hàng. Chi phí dự phòng chỉ tăng 8% so với cùng kỳ lên 6.144 tỷ đồng. Theo đó, LNTT của FE Credit đạt 3.517 tỷ đồng, hoàn thành 79,9% kế hoạch đề ra cho cả năm là 4.400 tỷ đồng.

Bảng 21: KQKD 9 tháng đầu năm 2019 của FE Credit

Tăng trưởng cho vay & huy động

Cho vay khách hàng tăng 13,1% so với đầu năm đạt 60,35 nghìn tỷ đồng và chạm hạn mức được NHNN giao. Công ty đang xin NHNN nâng hạn mức tín dụng.

Tuy nhiên nếu loại bỏ 3.326 tỷ đồng cho vay hợp vốn ghi nhận trong Q4/2018, thì cho vay khách hàng từ hoạt động kinh doanh cốt lõi từ đầu năm tăng 20,8%. FE Credit trên thực tế đã bán khoản cho vay hợp vốn tổng cộng 3.326 tỷ đồng cho VPB vào năm 2019. Theo đó, toàn bộ tăng trưởng cho vay khách hàng có lẽ là từ cho vay khách hàng cá nhân, vốn là hoạt động cho vay cốt lõi của Công ty. Tuy nhiên, để có thêm dư địa tăng trưởng trong Q4, FE Credit đang trình NHNN xin nâng giới hạn tăng trưởng tín dụng cho năm nay và hiện vẫn chưa nhận được phản hồi từ cơ quan quản lý.

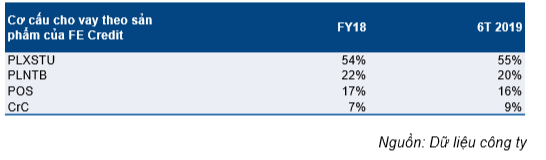

Hiện chưa có cơ cấu cho vay theo loại sản phẩm của Q3/2019. Tuy nhiên với tỷ trọng kỳ hạn cho vay ổn định, chúng tôi dự báo không có thay đổi lớn trong cơ cấu cho vay theo loại sản phẩm. Cụ thể, khoảng 78% là các khoản cho vay trung hạn, thường là cho vay tiền mặt (PLXSTU & PLNTB & CrC), 22% là các khoản vay ngắn hạn, thường là các khoản cho vay truyền thống tại điểm bán hàng xe máy, đồ điện gia dụng (POS).

Bảng 22: Tăng trưởng cho vay và tiền gửi khách hàng của FE Credit

Bảng 23: Cơ cấu dư nợ theo sản phẩm (FE Credit)

Bảng 24: Cơ cấu cho vay theo sản phẩm (FE Credit)

Bảng 25: Cho vay khách hàng theo kỳ hạn của FE Credit

Để hỗ trợ cho sự tăng trưởng mạnh ở cho vay khách hàng, tổng nguồn huy động khách hàng cũng tăng ấn tượng, tăng 32,7% so với cùng kỳ lên 52,64 nghìn tỷ đồng, với vốn huy động từ thị trường liên ngân hàng, cũng như phát hành trái phiếu và chứng chỉ tiền gửi tăng mạnh nhất, lần lượt tăng 22,92% và tăng 19,94% so với đầu năm.

Sự phụ thuộc lớn hơn vào nguồn huy động từ thị trường liên ngân hàng (từ 21,8% trong tổng vốn huy động tại thời điểm cuối năm 2018 lên 39,8% tại thời điểm cuối Q3/2019) có lẽ đã giúp FE Credit cải thiện được tỷ lệ NIM do lãi suất liên ngân hàng đã giảm trở lại trong những tháng gần đây. Tuy nhiên, điều này cũng tiềm ẩn rủi ro mất cân đối thanh khoản vì hầu hết nguồn huy động từ thị trường liên ngân hàng là nguồn ngắn hạn.

Bảng 26: Tổng nguồn huy động FE Credit

Lợi suất

Tỷ lệ NIM duy trì ở mức 29%; là mức cao nhất kể từ đầu năm 2017 và cao hơn kỳ vọng của chúng tôi.

Chi phí huy động giảm (giảm 1,1% so với cùng kỳ và giảm 0,2% so với đầu năm còn 9,5%) là lý do chính giúp tỷ lệ NIM tăng. Tỷ lệ NIM thực tế cao hơn so với trong dự báo trước đây của chúng tôi cho năm 2019 là 28%.

Theo đó thu nhập lãi thuần đã tăng mạnh 27,6% so với cùng kỳ lên 13,16 nghìn tỷ đồng.

Bảng 27: Lợi suất (FE Credit)

Kết quả hoạt động kinh doanh

Lãi thuần HĐ dịch vụ tăng 276,7% so với cùng kỳ – cao hơn kỳ vọng. Tuy nhiên thu nhập từ thu hồi nợ xấu giảm 53,1% so với cùng kỳ – thấp hơn kỳ vọng.

Bảng 28: Tổng thu nhập hoạt động của FE Credit

Hiện chúng tôi không có thông tin về cơ cấu lãi thuần HĐ dịch vụ. Tuy nhiên như chúng tôi được biết, phần lớn lãi và phí hoa hồng thuần là từ hoa hồng bảo hiểm cho các sản phẩm bảo hiểm tín dụng, phí hỗ trợ bán bảo hiểm và phí thẻ tín dụng.

Tuy nhiên thu nhập khác (chủ yếu là thu nhập từ thu hồi nợ xấu ngoại bảng) giảm mạnh 53,1% so với cùng kỳ xuống chỉ còn 478,2 tỷ đồng; thấp hơn nhiều so với kỳ vọng ban đầu của chúng tôi là 1.083 tỷ đồng cho cả năm).

Theo đó, tổng thu nhập hoạt động tăng 22,2% so với cùng kỳ đạt 13,93 nghìn tỷ đồng.

Chi phí hoạt động cũng tăng 24,3% so với cùng kỳ lên 4.314 tỷ đồng chủ yếu do số lượng nhân viên tăng (tăng 23,8% so với cùng kỳ). Do tính chất của hoạt động kinh doanh, chi phí nhân viên là chi phí hoạt động lớn nhất, thường chiếm khoảng 65% tổng chi phí hoạt động. Theo đó, có thể thấy rằng có mối liên hệ rất chặt chẽ giữa tăng trưởng cho vay khách hàng và sự gia tăng số lượng nhân viên. Ứng dụng cho vay trực tuyến SNAP có lẽ cần thêm thời gian để phản ánh vào tăng trưởng cho vay và giúp giảm chi phí.

Bảng 29: Chi phí hoạt động của FE Credit

Nợ xấu & trích lập dự phòng

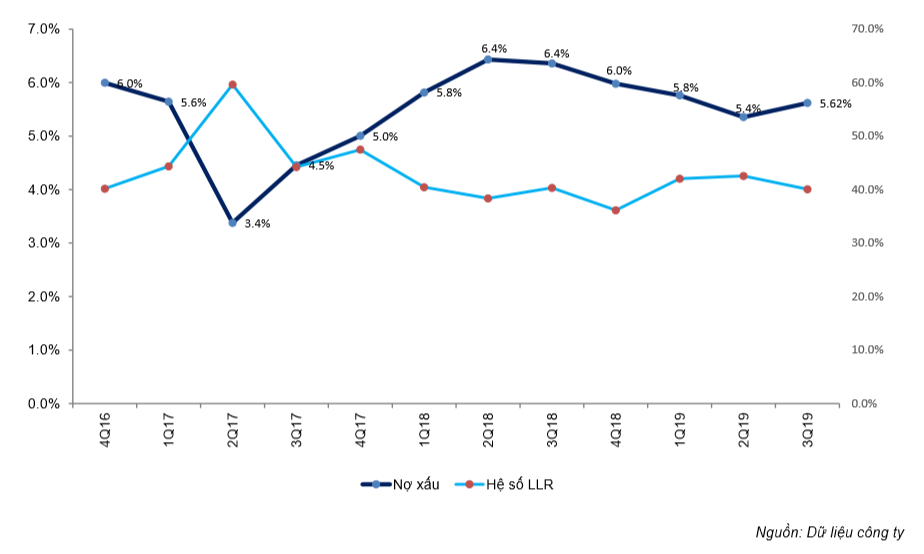

Tỷ lệ nợ xấu được kiểm soát tốt, ở mức 5,62%. Chi phí tín dụng theo quý giảm

FE Credit công bố tỷ lệ nợ xấu sau khi xử lý là 5,62%. Tỷ lệ nợ xấu đã cải thiện đáng kể từ mức 6% tại thời điểm cuối năm 2018. Tuy nhiên điều này không nói lên nhiều về rủi ro ở danh mục cho vay. Chúng tôi muốn sử dụng thuật ngữ “tổng nợ xấu tiềm tàng” (= Nợ nhóm 2 + nợ xấu công bố + nợ xấu đã xử lý) và chi phí tín dụng để đánh giá xu hướng biến động của chất lượng tài sản.

Chúng tôi thấy cả nợ xấu công bố và “tổng nợ xấu tiềm tàng” tại FE Credit tăng nhẹ trở lại trong Q3/2019, lần lượt ở vào 5,62% và 21,2%. Ngoài ra, nợ nhóm 2 cũng tăng lên 11,3% tổng dư nợ cho vay. Theo đó, chúng tôi lo ngại chi phí dự phòng Q4 có thể sẽ tiếp tục cao như trong Q3.

Về chi phí tín dụng, chúng tôi thấy xu hướng giảm dần kể từ mức đỉnh gần đây nhất là 4,35% vào Q3/2018. Chi phí tín dụng năm 2018 tăng mạnh lên 15,34% so với 13,58% trong năm 2017 và 12,04% trong năm 2016. Chúng tôi dự báo chi phí tín dụng có thể ở vào 14,54% trong năm nay với giả định chi phí dự phòng Q4 bằng với các quý trước. Trên thực tế, FE Credit đã trích lập tổng cộng 6.114 tỷ đồng chi phí dự phòng trong 9 tháng đầu năm (tăng 8,4% so với cùng kỳ), với mỗi quý chi phí dự phòng xấp xỉ nhau, khoảng 2.000 tỷ đồng.

Bảng 30: Cho vay theo nhóm FE Credit

Bảng 31: Nợ xóa bỏ và thu nhập phục hồi của FE Credit

Bảng 32: Nợ xấu và hệ số LLR của FE Credit

Bảng 33: Chi phí tín dụng theo quý của FE Credit

Hệ số CAR

Hệ số CAR tính theo Basel 1 ở mức cao, khoảng 16%.

Hiện chúng tôi chưa có số liệu cập nhật cho hệ số CAR trong Q3/2019. Tuy nhiên theo quy định của NHNN, FE Credit sẽ tính hệ số CAR theo Basel 1 thay vì Basel 2 với hệ số rủi ro đối với các khoản cho vay tiêu dùng là 100%. Theo đó, chúng tôi ước tính hệ số CAR của FE Credit có thể vào khoảng 16% và do đó công ty không cần phải lo ngại nhiều về hệ số an toàn tài chính này.

Bảng 34: CAR_Basel 1 của FE Credit

Triển vọng lợi nhuận năm 2019

Chúng tôi điều chỉnh tăng 4,8% dự báo LNTT năm 2019 lên 9.569 tỷ đồng nhờ KQKD của cả VPB và FE Credit cải thiện.

Do KQKD 9 tháng đầu năm khả quan hơn kỳ vọng ở cả VPB và FE Credit, chúng tôi đã quyết định điều chỉnh tăng 4,8% dự báo LNTT hợp nhất lên 9.569 tỷ đồng. Dưới đây chúng tôi nhấn mạnh những thay đổi trong giả định của mình.

- Chúng tôi duy trì dự báo cho vay khách hàng cho cả VPB và FE Credit (VPB là 16% và FE Credit là 15%).

- Tuy nhiên, chúng tôi điều chỉnh tăng nhẹ tỷ lệ NIM cho cả VPB và FE Credit lên lần lượt là 4,62% và 28,11%.

- Chúng tôi cũng điều chỉnh tăng thu nhập từ mua bán trái phiếu của VPB từ 400 tỷ đồng lên 720 tỷ đồng do KQKD 9 tháng khả quan trong bối cảnh lợi suất trái phiếu chỉnh phủ giảm.

- Về chi phí dự phòng, chúng tôi điều chỉnh tăng chi phí dự phòng của VPB từ 4.036 tỷ đồng lên 4.647 tỷ đồng do Ngân hàng tích cực trích lập dự phòng cho trái phiếu VAMC nhằm xử lý toàn bộ số trái phiếu này trong năm 2019. Về FE Credit, chúng tôi điều chỉnh giảm dự báo chi phí dự phòng từ 8.633 tỷ đồng xuống còn 8.327 tỷ đồng.

- Theo đó, sau khi điều chỉnh các giả định, dự báo lợi nhuận của VPB và FE Credit mỗi bên tăng thêm khoảng 200 tỷ đồng.

Dự báo cụ thể của chúng tôi được trình bày trong bảng dưới đây.

Bảng 35: Triển vọng lợi nhuận năm 2019

Triển vọng lợi nhuận năm 2020

Chúng tôi dự báo năm 2020 sẽ chứng kiến sự hồi phục lợi nhuận của VPB với LNTT đạt 11.685 tỷ đồng, tăng trưởng 22,1%.

Chúng tôi dự báo LNTT hợp nhất năm 2020 tăng trưởng 22,1%. Nhân tố chính đằng sau dự báo này của chúng tôi là đà tăng trưởng cho vay mạnh mẽ và chi phí dự phòng giảm tại cả VPB và FE Credit.

Chúng tôi dự báo cho vay của VPB tăng trưởng 15% và của FE Credit tăng trưởng 10%.

Về chi phí dự phòng, chúng tôi ước tính sau khi VPB xử lý xong toàn bộ trái phiếu VAMC trong năm 2019, Ngân hàng có thể giảm được đáng kể chi phí dự phòng vào năm 2020.

Chúng tôi cũng dự báo FE Credit có thể duy trì ổn định chi phí tín dụng ở khoảng 14,4% trong trung dài hạn.

Dự báo cụ thể của chúng tôi được trình bày dưới đây.

Bảng 36: Triển vọng lợi nhuận năm 2020

ĐỊNH GIÁ

Giảm đánh giá từ Mua vào xuống Tăng tỷ trọng. Duy trì giá mục tiêu là 25.800đ (tiềm năng tăng giá 17%)

Chúng tôi áp dụng phương pháp định giá thu nhập thặng dư cho cả VPB và FE Credit, theo đó giá trị hợp lý của VPB là 21.700đ/cp và FE Credit là 35.000đ/cp. Chúng tôi xác định giá trị hợp lý cho ngân hàng hợp nhất bằng phương pháp định giá từng phần. Theo đó, giá trị hợp lý của cổ phiếu là 25.648đ. Theo đó, chúng tôi quyết định giữ nguyên giá mục tiêu là 25.800đ; tương đương P/B năm 2019 là 1,72 lần và năm 2020 là 1,43 lần.

VPB là ngân hàng đặc biệt với công ty tài chính số 1 tại Việt Nam, thường đóng góp gần 50% lợi nhuận hợp nhất trong khi tỷ trọng trong tổng tài sản và dư nợ trong hợp nhất chỉ khoảng 30%.

Lợi nhuận lớn của FE Credit chủ yếu nhờ mô hình “rủi ro cao – lãi cao”, tập trung vào các khoản vay tiền mặt không có tài sản đảm bảo. FE Credit không chỉ chịu ảnh hưởng của chu kỳ kinh tế mà còn bị ảnh hưởng từ sự thay đổi về quy định của cơ quan quản lý. Lợi nhuận của FE Credit có thể bị ảnh hưởng khi nợ xấu và theo đó là chi phí tín dụng tăng mạnh.

Mảng cho vay tiền mặt không dễ bền vững. Do vậy, mặc dù có quan điểm tích cực hơn nhiều đối với FE Credit so với quan điểm thận trọng trước đây, chúng tôi vẫn sẽ theo dõi sát hoạt động kinh doanh từng quý của công ty.

Lưu ý là Chúng tôi chưa phản ánh sự bất kỳ thay đổi nào trong cơ cấu sở hữu của Ngân hàng trong định giá của mình. Chẳng hạn, lợi ích từ việc thoái vốn một phần FE Credit (nếu có) vẫn chưa được đưa vào khi tính toán BVPS của cổ phiếu VPB.

Bảng 37: Định giá hợp nhất

Nguồn: HSC