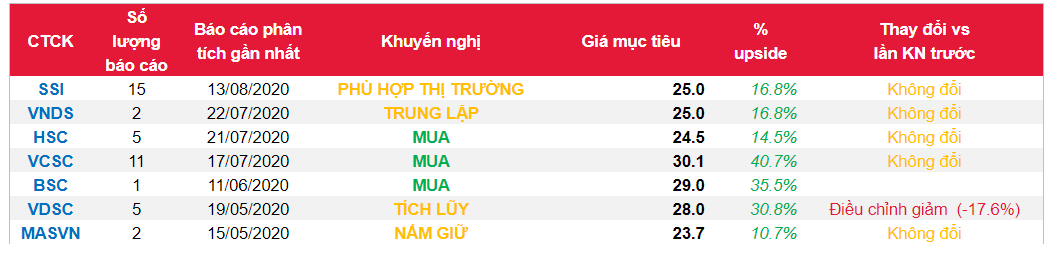

Chúng tôi duy trì khuyến nghị Phù hợp thị trường đối với cổ phiếu VPB với giá mục tiêu 1 năm là 25.000 đồng/ cổ phiếu mặc dù lợi nhuận ròng 6T2020 của VPB đã tăng 51,6% so với cùng kỳ. Ban lãnh đạo cho rằng VPB có thể vượt khoảng 10-15% kế hoạch ban đầu năm 2020, nhưng chúng tôi không quá lạc quan về triển vọng chung của VPB. Chúng tôi không đánh giá cao việc duy trì tỷ lệ bao phủ nợ xấu ở mức tương đối thấp so với mặt bằng chung các ngân hàng niêm yết. Ước tính điều chỉnh của chúng tôi cho LNTT năm 2020 và 2021 lần lượt là 10,9 nghìn tỷ đồng (+ 5,7% YoY) và 11,6 nghìn tỷ đồng (+ 6,6% YoY).

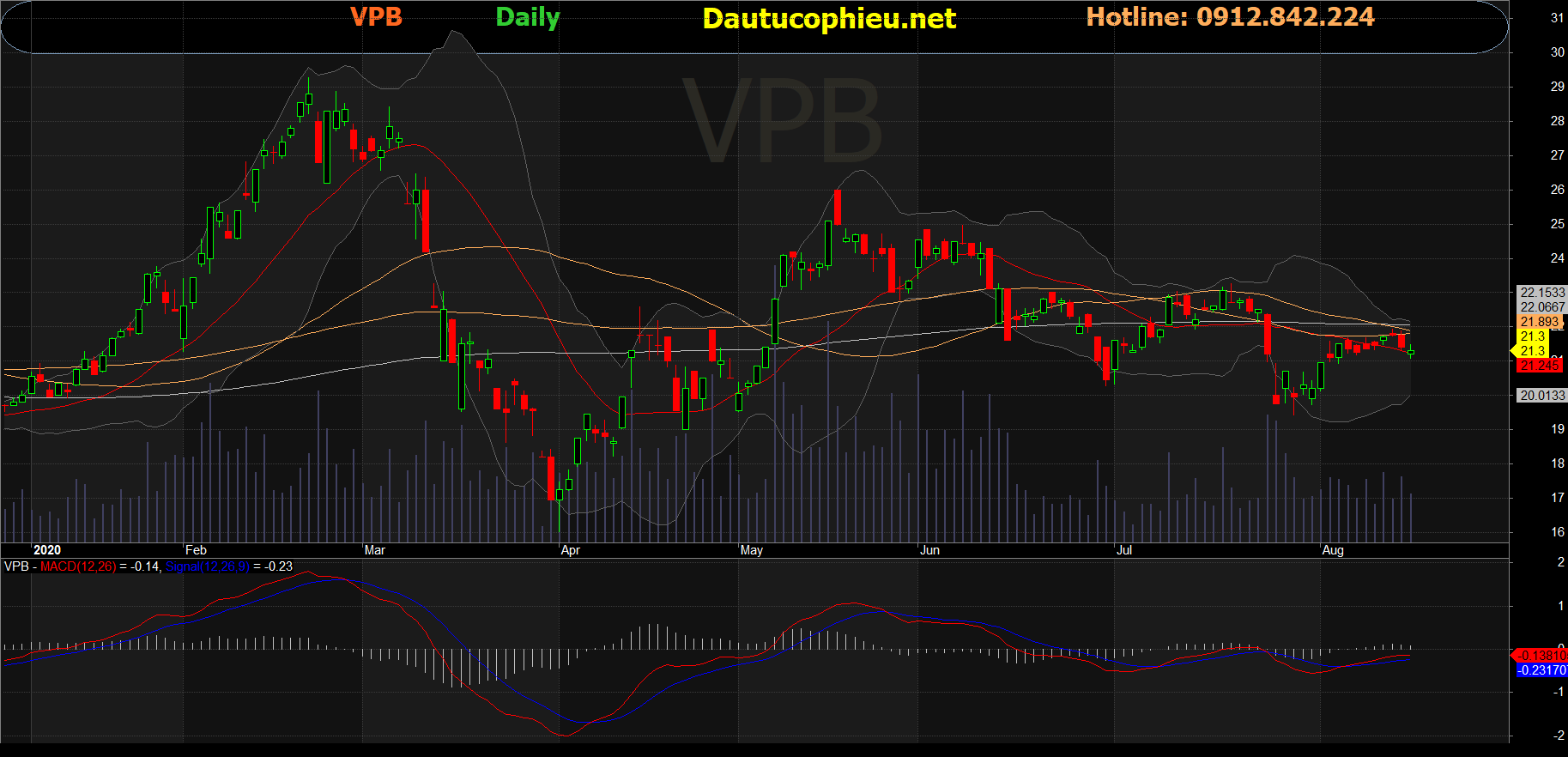

Đồ thị cổ phiếu VPB phiên giao dịch ngày 17/08/2020. Nguồn: AmiBroker

Rủi ro giảm đối với khuyến nghị: Tỷ lệ nợ xấu mới hình thành cao hơn dự kiến, tăng dư nợ tái cơ cấu

Yếu tố tăng đối với khuyến nghị: Mức độ hồi phục của các khoản nợ được tái cơ cấu tốt hơn ước tính (10,4% tổng dư nợ cho vay trong quý 2), FeCredit tiến hành IPO thành công.

Nguồn: SSI