Triển vọng khó khăn; một số yếu tố cải thiện

KQKD Q4/2022 và cả năm 2022 của VNM kém tích cực do chi phí tăng cao và các vấn đề về mạng lưới phân phối. Chúng tôi cho rằng những thách thức vẫn sẽ tiếp diễn trong thời gian tới. Sau khi tái cấu trúc kênh phân phối, chúng tôi kỳ vọng VNM sẽ giành thêm một phần nhỏ thị phần trong năm 2023. Ngoài ra, nhờ chi phí đầu vào giảm, tỷ suất lợi nhuận cũng sẽ cải thiện nhẹ – nhưng thấp hơn so với dự báo trước đó của chúng tôi. Từ đó, chúng tôi hạ lần lượt 12% và 13% dự báo lợi nhuận thuần trong năm 2023-2024, tương đương với mức tăng trưởng khiêm tốn trong giai đoạn dự báo. Chúng tôi hạ 10% giá mục tiêu xuống 78.900đ và khuyến nghị đối với VNM xuống Nắm giữ (từ Tăng tỷ trọng).

Đồ thị cổ phiếu VNM phiên giao dịch ngày 07/03/2022. Nguồn: AmiBroker

KQKD Q4/2022 thấp hơn dự báo do chi phí đầu vào cao và các vấn đề về kênh phân phối

KQKD Q4/2022 của VNM thấp hơn so với dự báo của chúng tôi do doanh thu thấp tại cả thị trường trong nước và xuất khẩu, cùng với chi phí đầu vào cao. Doanh thu thuần giảm 5% so với cùng kỳ xuống 15.069 tỷ đồng, thấp hơn một chút so với dự báo của chúng tôi là 15.828 tỷ đồng. Trong khi đó, lợi nhuận thuần Q4/2022 (bao gồm lỗ tỷ giá thuần 79 tỷ đồng) giảm 15% so với cùng kỳ xuống 1.869 tỷ đồng, thấp hơn 20% so với dự báo của chúng tôi là 2.322 tỷ đồng.

Cả doanh thu trong nước và xuất khẩu đều thấp trong quý:

- Doanh thu trong nước giảm 7% so với cùng kỳ và 12% so với quý trước xuống 12.171 tỷ đồng, thấp hơn 7% so với dự báo của chúng tôi do thị phần giảm xuống 51,7% trong Q4/2022, từ mức 54% trong Q4/2021 đối với mảng sữa nước và sữa bột.

- Thị phần sụt giảm do: (1) đóng cửa 10.000 điểm bán hàng trong kỳ (trên tổng số 240.000 điểm bán hàng), bao gồm các cửa hàng không thể trụ lại sau giai đoạn đại dịch hoặc bị VNM loại bỏ; (2) thiếu hụt sản phẩm tại kênh truyền thống và (3) giảm sản lượng bán từ Công ty đến nhà phân phối, để giảm số ngày tồn kho của các doanh nghiệp phân phối xuống mức tối ưu là 60-70 ngày.

- Doanh thu xuất khẩu giảm 40% so với cùng kỳ và 8% so với quý trước xuống 1.088 tỷ đồng, thấp hơn 29% so với dự báo của chúng tôi. Nhu cầu tại khu vực Trung Đông vẫn ở mức thấp do đồng USD tăng giá mạnh tại khu vực này (VNM bán hàng bằng USD).

Tỷ suất lợi nhuận gộp trong Q4/2022 là 38,8%, mức thấp nhất kể từ Q2/2015 do Công ty mua sữa tươi nguyên liệu để sản xuất trong Q4/2022 vào đầu tháng 4/2022, khi giá sữa cao. Chúng tôi ước tính giá sữa bột nguyên liệu trong Q4/2022 tăng 27% so với cùng kỳ. Do đó, tỷ suất lợi nhuận thuần giảm xuống 12,4% trong Q4/2022 so với 13,9% trong Q4/2021.

Triển vọng năm 2023

Kỳ vọng lấy lại một ít thị phần

Do quá trình tái cấu trúc mạng lưới phân phối đã hoàn tất, chúng tôi kỳ vọng Cổ phiếu VNM sẽ giành lại một phần nhỏ thị phần trong năm 2023. Công ty đã mất tổng cộng 300 điểm cơ bản thị phần trong năm 2022 và chúng tôi dự báo VNM sẽ tăng 15 điểm cơ bản thị phần trong năm 2023.

Theo Công ty, trong 45 ngày đầu năm 2023, sản lượng tiêu thụ của các doanh nghiệp phân phối tăng 7% so với cùng kỳ trong khi hàng tồn kho của các doanh nghiệp này giảm 15% so với cùng kỳ. Kết quả này cho thấy sản lượng tiêu thụ sẽ cải thiện trong những tháng tới, củng cố quan điểm Công ty sẽ giành thêm thị phần trong thời gian tới.

Doanh thu thuần tăng trưởng 4%

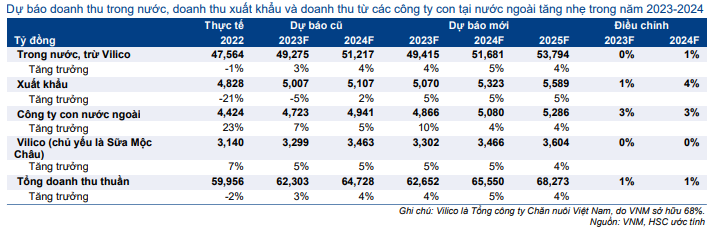

HSC dự báo doanh thu của VNM sẽ tăng trưởng nhẹ 4% trong năm 2023, sát với mức tăng trưởng của ngành (4%) và được củng cố nhờ thị phần tăng 15 điểm cơ bản như đã đề cập. Chúng tôi dự báo doanh thu xuất khẩu sẽ phục hồi nhẹ 5% so với cùng kỳ từ mức nền thấp trong năm 2022 và doanh thu của công ty con tại nước ngoài sẽ duy trì đà tăng trưởng, tăng trưởng 10%.

Tỷ suất lợi nhuận được dự báo sẽ tăng nhẹ do giá sữa nguyên liệu giảm

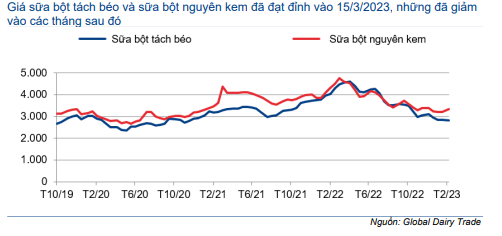

Tính đến ngày 7/2/2023, giá sữa bột nguyên liệu của VNM (bao gồm sữa bột tách béo và sữa bột nguyên kem và chất béo sữa dạng khan) đã giảm bình quân 33% từ mức đỉnh vào ngày 15/3/2022. Chúng tôi dự báo tỷ suất lợi nhuận gộp trong năm 2023 sẽ cải thiện so với năm 2022, nhưng với mức độ nhẹ, chỉ khoảng 44 điểm cơ bản (lên 40,3% trong năm 2023 so với 39,9% trong năm 2022 và thấp hơn so với dự báo trước đó của chúng tôi là 42,3%). Nguyên nhân là do:

(1) Giá sữa bột nguyên liệu trong Q1/2023 vẫn cao do Công ty mua vào giữa năm 2022 khi giá bán ở mức cao. Sữa bột nguyên liệu chiếm 26% giá vốn trong năm 2023.

(2) Giá sữa tươi nguyên liệu thu mua từ nông dân (chiếm 9% giá vốn) vừa tăng 8%.

(3) Giá bao bì (chiếm 20% giá vốn hàng bán) sẽ tăng 5%.

Biểu đồ 1: Giá sữa bột toàn cầu

Bảng 2: Dự báo lợi nhuận, VNM

Bảng 3: Dự báo doanh thu theo theo mảng kinh doanh, VNM

Lợi nhuận thuần được dự báo sẽ tăng trưởng 5%

Sau khi dự báo doanh thu tăng trưởng 4% và tỷ suất lợi nhuận gộp cải thiện, chúng tôi dự báo lợi nhuận thuần trong năm 2023 sẽ đạt 9.261 tỷ đồng, tăng trưởng 5% so với 8,5 nghìn tỷ đồng trong năm 2022 (thấp hơn 12% so với dự báo trước đó của chúng tôi là 10.182 tỷ đồng do chúng tôi hạ dự báo tỷ suất lợi nhuận gộp). Lưu ý, lợi nhuận thuần cả năm 2022 bao gồm khoản lỗ tỷ giá thuần là 162 tỷ đồng, tương đương khoảng 1,9% lợi nhuận thuần.

Trong năm 2024, chúng tôi cũng hạ 13% dự báo lợi nhuận thuần xuống 9.921 tỷ đồng, tăng trưởng 7%. Chúng tôi cũng đưa ra dự báo lần đầu cho năm 2025 với lợi nhuận thuần đạt 10.478 tỷ đồng, tăng trưởng 9%.

Bảng 4: Dự báo tỷ suất lợi nhuận, VNM

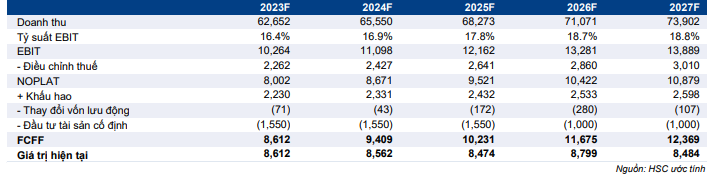

Bảng 5: Tính toán dòng tiền tự do cho doanh nghiệp, VNM

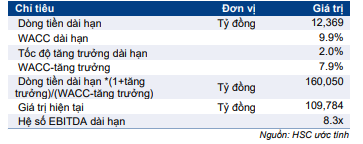

Bảng 6: Tính toán giá trị dài hạn, VNM

Bảng 7: Định giá DCF, VNM

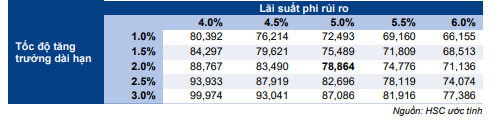

Bảng 8: Phân tích độ nhạy của giá mục tiêu đối với lãi suất phi rủi ro và tốc độ tăng trưởng dài hạn, VNM

Định giá và khuyến nghị

Kết luận và phương pháp

Sau khi hạ dự báo lợi nhuận, chúng tôi giảm 10% giá mục tiêu xuống 78.900đ, tiềm năng tăng giá là 4,5%, tương đương P/E dự phóng 2023 là 20,7 lần. Chúng tôi hạ khuyến nghị đối với VNM xuống Nắm giữ (từ Tăng tỷ trọng).

Phương pháp định giá của chúng tôi được giữ nguyên, các giả định định giá được tóm tắt trong Bảng 5-7. Chúng tôi tiếp tục giả định WACC là 9,9%, thấp hơn một chút so với mức 10,0% trước đó do chúng tôi hạ beta xuống 0,63 (từ 0,68 trước đó) và nâng tỷ trọng vốn CSH lên 97% (từ 94% trước đó).

Bối cảnh định giá

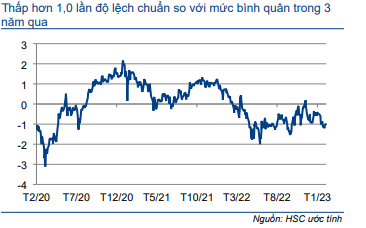

Giá Cổ phiếu VNM đã giảm 7% trong 3 tháng qua (và kém tích cực hơn một chút so với chỉ số VNIndex). Theo đó, VNM đang giao dịch với P/E trượt dự phóng 1 năm là 19,2 lần, thấp hơn 1,0 lần độ lệch chuẩn (6%) so với mức bình quân trong 3 năm qua là 21,2 lần. Trong khi đó, P/E dự phóng 2023 của VNM là 19,6 lần, tương đương mức trung vị của các công ty cùng ngành là 19,6 lần.

Do triển vọng tăng trưởng khiêm tốn, thị trường đã hạ mức định giá của công ty, và theo quan điểm của chúng tôi thì điều này là hợp lý.

Biểu đồ 9: P/E trượt dự phóng 1 năm, VNM

Biểu đồ 10: Độ lệch chuẩn so với giá trị P/E bình quân, VNM

Bảng 11: So sánh định giá các công ty cùng ngành trong khu vực

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.