Sự kiện: Công bố KQKD Q3/2021

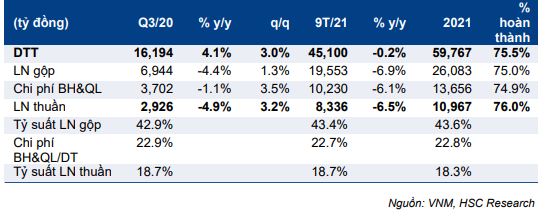

KQKD Q3/2021 của VNM trái chiều với doanh thu tăng 4% so với cùng kỳ nhưng lợi nhuận thuần giảm 5% so với cùng kỳ. Doanh thu thuần đạt mức cao kỷ lục 16.194 tỷ đồng, tăng 4,1% so với cùng kỳ và 3,0% so với quý trước. Tuy nhiên, lợi nhuận thuần giảm 4,9% so với cùng kỳ xuống còn 2.835 tỷ đồng do chi phí đầu vào tăng.

Đồ thị cổ phiếu VNM phiên giao dịch ngày 05/11/2021. Nguồn: AmiBroker

Lũy kế 9 tháng đầu năm 2021, doanh thu thuần giảm nhẹ 0,2% so với cùng kỳ xuống 45.100 tỷ đồng, đạt 75,5% dự báo cả năm của chúng tôi là 59.767 tỷ đồng. Lợi nhuận thuần đạt 8.336 tỷ đồng, giảm 6,5% so với cùng kỳ và đạt 76% dự báo cả năm của chúng tôi là 10.967 tỷ đồng. KQKD Q3/2021 sát với dự báo của chúng tôi.

Doanh thu trong nước tăng trưởng nhờ nhu cầu mạnh mẽ

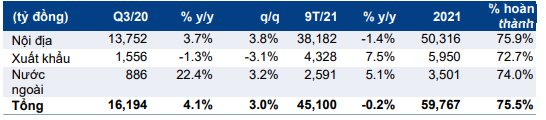

Trong Q3/2021, doanh thu trong nước đạt 13.572 tỷ đồng, tăng 3,7% so với cùng kỳ và 3,8% so với quý trước bất chấp ảnh hưởng từ các biện pháp giãn cách. Điều này là nhờ nhu cầu đặc biệt cao đối với thực phẩm dinh dưỡng, bao gồm sữa, được cho là tốt cho sức khỏe và hệ miễn dịch trong giai đoạn đại dịch.

Do nhu cầu tăng mạnh, doanh thu tăng trong khi chi phí quảng cáo và khuyến mại giảm 4,6% so với cùng kỳ xuống 2.641 tỷ đồng. Theo sản phẩm, doanh thu sữa nước, sữa chua và sữa đặc tăng trong khi doanh thu sữa công thức tiếp tục giảm.

Cho đến nay, thị phần chung của Cổ phiếu VNM đã tăng khoảng 1% về sản lượng tiêu thụ (lên hơn 60%) và về giá trị (lên hơn 55%).

Lũy kế 9 tháng đầu năm 2021, do KQKD 6 tháng đầu năm 2021 thấp, doanh thu trong nước giảm 1,4% so với cùng kỳ xuống 38.182 tỷ đồng, đạt 75,9% dự báo cả năm của chúng tôi, và sát với dự báo của chúng tôi.

Bảng 1: KQKD Q3/2021, VNM

Bảng 2: Cơ cấu doanh thu theo mảng kinh doanh

Bảng 3: Chi phí BH&QL

Xuất khẩu giảm nhẹ, các công ty con tại nước ngoài hoạt động tốt

Doanh thu xuất khẩu giảm 1,3% so với cùng kỳ xuống 1.556 tỷ đồng trong Q3/2021 từ mức nền cao trong Q3/2020. Theo đó, doanh thu 9 tháng đầu năm 2021 đạt 4.328 tỷ đồng, tăng 7,5% so với cùng kỳ, đạt 72,7% dự báo cả năm của chúng tôi và sát với dự báo của chúng tôi. Iraq vẫn là thị trường chính, đóng góp khoảng 80% doanh thu xuất khẩu. Liên doanh Del Monte Philippines mới dự kiến sẽ đóng góp 2-3 triệu USD trong Q4/2021.

Doanh thu của các công ty con tại nước ngoài tăng mạnh 22,4% so với cùng kỳ lên 886 tỷ đồng nhờ Driftwood ở Mỹ phục hồi mạnh mẽ từ mức nền thấp trong Q3/2020 trong khi Angkor Dairy ở Campuchia duy trì đà tăng trưởng doanh thu mạnh mẽ. Kết quả này đạt 74,0% dự báo cả năm của chúng tôi và sát với dự báo của chúng tôi.

Tỷ suất lợi nhuận giảm so với cùng kỳ và so với quý trước

Tỷ suất lợi nhuận gộp trong Q3/2021 là 42,9%, giảm từ 46,7% trong Q3/2020 và 43,6% trong Q2/2021 chủ yếu do giá sữa bột nguyên liệu tăng và chi phí tăng thêm liên quan đến các biện pháp ngăn chặn COVD-19 như “3 tại chỗ” và xét nghiệm.

Chi phí nguyên vật liệu tăng 13,3% so với cùng kỳ trong Q3/2021, cao hơn mức tăng của doanh thu là tăng 4,1% so với cùng kỳ. Sữa bột nguyên liệu dùng cho sản xuất trong Q3/2021 được mua vào cuối Q1 và đầu Q2/2021 khi giá tăng 30-40% so với cùng kỳ (khoảng 3.300-3.400 USD/tấn đối với sữa bột tách béo và khoảng 4.000-4.100 USD/tấn đối với sữa bột nguyên kem).

Trong 9 tháng đầu năm 2021, tỷ suất lợi nhuận gộp là 43,4%, thấp hơn một chút so với dự báo cả năm 2021 của chúng tôi là 44,1%. HSC dự báo chi phí sữa bột sẽ giảm nhẹ và chi phí chung của nhà máy cũng sẽ giảm trong Q4/2021, nhờ đó, tỷ suất lợi nhuận gộp sẽ cải thiện.

Tỷ lệ chi phí bán hàng & quản lý/ doanh thu giảm

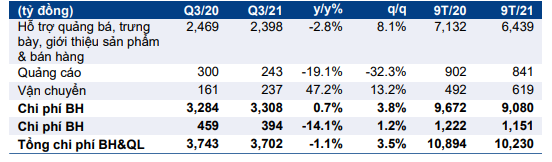

Trong Q3/2021, chi phí bán hàng & quản lý là 3.702 tỷ đồng, giảm 1,1% so với cùng kỳ, theo đó, tỷ lệ chi phí bán hàng & quản lý/doanh thu cũng giảm xuống 22,9%, từ 24,1% trong Q3/2020, tiếp nối đà giảm từ Q1 và Q2/2021 khi chi phí bán hàng & quản lý lần lượt giảm 13,0% và 4,8% so với cùng kỳ.

Kết quả này là nhờ chi phí quản lý giảm 14,1% so với cùng kỳ xuống 394 tỷ đồng, trong khi chi phí bán hàng tăng nhẹ 0,7% so với cùng kỳ. Trong khi đó, chi phí quảng cáo & khuyến mại cũng giảm 4,6% so với cùng kỳ xuống 2.641 tỷ đồng.

Tỷ suất lợi nhuận thuần giảm

Do tỷ suất lợi nhuận gộp giảm, tỷ suất lợi nhuận thuần trong Q3/2021 cũng giảm xuống 18,7% từ 19,8% trong Q3/2020. Tỷ suất lợi nhuận thuần 9 tháng đầu năm 2021 cũng giảm xuống 18,7% từ 19,7% trong 9 tháng đầu năm 2020.

HSC duy trì khuyến nghị Tăng tỷ trọng, giá mục tiêu và dự báo

HSC hiện dự báo doanh thu thuần năm 2021 đạt 59.862 tỷ đồng, tăng trưởng 0,2% và lợi nhuận thuần là 10.967 tỷ đồng, giảm 1,2%. Đối với năm 2022, HSC dự báo doanh thu thuần đạt 61.289 tỷ đồng, tăng trưởng 2,5% và lợi nhuận thuần đạt 11.477 tỷ đồng, tăng trưởng 2,5%. Chúng tôi duy trì dự báo và khuyến nghị Tăng tỷ trọng với giá mục tiêu là 102.900đ.

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.