Sự kiện: Công bố KQKD Q2/2022

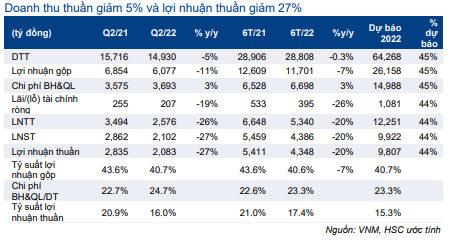

Doanh thu thuần Q2/2022 giảm 5% so với cùng kỳ xuống 14.930 tỷ đồng, trong khi lợi nhuận thuần giảm 27% so với cùng kỳ xuống 2.083 tỷ đồng, thấp hơn lần lượt 7% và 18% so với dự báo của chúng tôi.

Đồ thị cổ phiếu VNM phiên giao dịch ngày 03/08/2022. Nguồn: AmiBroker

Trong 6 tháng đầu năm 2022, doanh thu thuần là 28.808 tỷ đồng, giảm 0,3% so với cùng kỳ và lợi nhuận thuần là 4.348 tỷ đồng, giảm 19,6% so với cùng kỳ, thấp hơn so với dự báo của chúng tôi và chỉ đạt lần lượt 45% và 43% dự báo cả năm của chúng tôi.

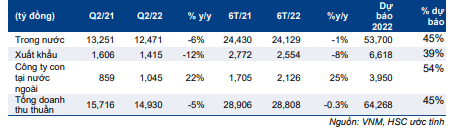

Doanh thu trong nước giảm 6% do nhu cầu thấp và mất thị phần

Trong Q2/2022, doanh thu trong nước giảm 6% so với cùng kỳ xuống 12.471 tỷ đồng. Nhu cầu chung chịu tác động của lạm phát trong khi VNM đánh mất thị phần tại một số mặt hàng bao gồm sữa bột và sữa nước. Thị phần đánh mất chủ yếu do Công ty nâng 5,5% giá bán bình quân (trong tháng 1, tháng 2 và tháng 5/2022), khiến sản lượng tiêu thụ sụt giảm.

Bảng 1: KQKD hợp nhất Q2/2022, VNM

Bảng 2: Cơ cấu doanh thu theo mảng kinh doanh

Doanh thu xuất khẩu giảm nhưng doanh thu các công ty con tại nước ngoài tăng

Doanh thu xuất khẩu là 1.415 tỷ đồng, giảm 12% so với cùng kỳ do khách hàng hoãn đặt hàng sau khi VNM nâng giá bán. Ngược lại, doanh thu của các công ty con trên toàn cầu (Driftwood và Angkor Milk) tăng 22% so với cùng kỳ đạt 1.045 tỷ đồng.

Tỷ suất lợi nhuận chịu ảnh hưởng do giá sữa nguyên liệu cao và chi phí tiếp thị tăng

Tỷ suất lợi nhuận gộp trong Q2/2022 tiếp tục thấp tại 40,7% (so với 43,6% trong Q2/2021 nhưng gần như đi ngang so với mức 40,5% trong Q1/2022) do giá sữa nguyên liệu cao.

Sữa nguyên liệu để sản xuất trong Q2/2022 được tích trữ vào cuối năm 2021 và trong Q1/2022, khi giá bán đang ở mức cao. HSC ước tính chi phí sữa bột nguyên liệu trong Q2/2022 tăng 24% so với cùng kỳ.

Mặc dù Cổ phiếu VNM đã tiết kiệm chi phí chung & quản lý (giảm 3% so với cùng kỳ xuống 377 tỷ đồng), chi phí bán hàng tăng 4% so với cùng kỳ lên 3.316 tỷ đồng do chi phí tiếp thị (tăng 8% so với cùng kỳ lên 2.394 tỷ đồng) và chi phí vận tải (tăng 13% so với cùng kỳ lên 237 tỷ đồng) tăng. Theo Công ty, chi phí tiếp thị tăng do Công ty chiết khấu nhiều hơn cho nhà phân phối/nhà bán lẻ theo hình thức quà tặng hoặc tiền mặt nhằm thúc đẩy sản lượng tiêu thụ sau khi nâng giá bán trong tháng 5/2022.

Do tỷ suất lợi nhuận gộp giảm và tỷ lệ chi phí bán hàng & quản lý/doanh thu tăng, tỷ suất lợi nhuận thuần giảm xuống 16,0% trong Q2/2022 (so với 20,9% trong Q2/2021 và 16,3% trong Q1/2022).

Triển vọng nửa cuối năm 2022: Doanh thu thuần và lợi nhuận thuần được kỳ vọng sẽ cải thiện

Tác động từ việc đẩy mạnh các chương trình tiếp thị lên sản lượng tiêu thụ sẽ bắt đầu có tác dụng sau 1-2 tháng. Do đó, doanh thu Q3/2022 nhiều khả năng sẽ cải thiện so với Q2/2022, trong khi chi phí bán hàng & quản lý sẽ giảm. Theo Công ty, doanh thu tháng 6 và tháng 7/2022 tăng lần lượt 2,5% và 10% so với cùng kỳ.

Chúng tôi kỳ vọng sản lượng tiêu thụ Q3/2022 sẽ cải thiện so với Q2/2022 nhờ việc đẩy mạnh hoạt động tiếp thị như đã thảo luận. Nhờ sản lượng tiêu thụ tăng, tỷ suất lợi nhuận gộp sẽ cải thiện so với quý trước. Từ Q4/2022, chi phí đầu vào sẽ giảm đáng kể sau khi giá sữa bột hạ nhiệt gần đây, từ đó hỗ trợ tỷ suất lợi nhuận.

HSC đang xem xét lại dự báo. Chúng tôi hiện dự báo lợi nhuận thuần năm 2022 là 9.807 tỷ đồng, giảm 7% so với cùng kỳ.

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.