Sự kiện: Công bố KQKD Q1/2025

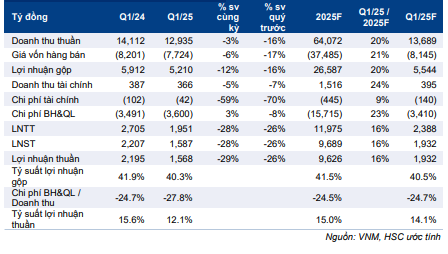

KQKD Q1/2025 của VNM đáng thất vọng. Doanh thu thuần giảm 3% so với cùng kỳ và giảm 16% so với quý trước xuống 12.935 tỷ đồng, thấp hơn 6% so với dự báo của HSC ở mức 13.689 tỷ đồng. Lợi nhuận thuần giảm mạnh 29% so với cùng kỳ và giảm 26% so với quý trước xuống 1.568 tỷ đồng, thấp hơn 19% so với dự báo. So với dự báo cho cả năm của chúng tôi, doanh thu thuần và lợi nhuận thuần hoàn thành lần lượt chỉ 20% và 16%.

Doanh thu trong nước giảm 13%, thấp hơn kỳ vọng

Doanh thu trong nước đạt 10.010 tỷ đồng, giảm 13% so với cùng kỳ và giảm 22% so với quý trước. Trong đó, doanh thu trong nước của công ty mẹ (đóng góp 94% vào tổng doanh thu) giảm 14% so với cùng kỳ và giảm 23% so với quý trước đạt 8.804 tỷ đồng; và doanh thu Mộc Châu Milk giảm 5% so với cùng kỳ và giảm 20% so với quý trước đạt 591 tỷ đồng.

Theo BLĐ Công ty, doanh thu trong nước kém là do hai yếu tố sau: (1) thay đổi lớn về mặt nhân sự trong bộ phận bán hàng sau khi Công ty áp dụng hệ thống CNTT mới và chính sách bán hàng mới trong năm 2024 và (2) sức mua yếu.

Bảng 1: KQKD hợp nhất Q1/2025, VNM

Các thông tin khác, bao gồm bối cảnh cạnh tranh, sẽ được cung cấp tại buổi họp dành cho các chuyên viên phân tích vào ngày 6/5/2025. Theo quan điểm của chúng tôi, có khả năng Cổ phiếu VNM mất một ít thị phần vào tay các đối thủ cạnh tranh do tác động ngắn hạn của hoạt động tái cơ cấu.

Lãnh đạo Công ty cho biết doanh thu trong nước trong tháng 4/2025 đã có chuyển biến, tăng trưởng ở mức hai chữ số.

Bảng 2: Cơ cấu doanh thu thuần, VNM

Trong khi đó, doanh thu xuất khẩu vẫn vững chắc ở mức 1.620 tỷ đồng, tăng 25% so với cùng kỳ và tăng 29% so với quý trước nhờ KQKD vững chắc tại thị trường Trung Đông. Doanh thu của các công ty con tại nước ngoài đạt 1.304 tỷ đồng, không đổi so với cùng kỳ và giảm 6% so với quý trước, trong đó doanh thu của Driftwood (trụ sở tại Mỹ) tăng trong khi doanh thu của Angkor Milk (trụ sở tại Campuchia) lại giảm.

Tỷ suất lợi nhuận gộp thu hẹp xuống 40,3% do chi phí đầu vào tăng cao, sát với dự báo

Do giá bột sữa thô nhập khẩu tăng cao, chi phí nguyên liệu thô tính theo tỷ lệ phần trăm doanh thu (tại công ty mẹ) đã tăng lên 50,8% trong Q1/2025 (so với 47,8% trong Q1/2024). Từ đó, tỷ suất lợi nhuận gộp thu hẹp xuống còn 40,3% (so với 41,9% trong Q1/2024). Điều này sát với kỳ vọng của chúng tôi ở mức 40,5%.

Tỷ lệ chi phí bán hàng & quản lý/doanh thu tăng mạnh

Mặc dù doanh thu thấp, chi phí bán hàng & quản lý tăng 3% so với cùng kỳ, đa phần do chi phí cho hoạt động khuyến mãi, trưng bày sản phẩm, giới thiệu sản phẩm và hỗ trợ bán hàng tăng cao, cũng như chi phí quảng cáo và chi phí cho nhân viên. Do đó, tỷ lệ chi phí bán hàng & quản lý/doanh thu mở rộng lên 27,8% trong Q1/2025 (cao hơn nhiều so với mức 24,7% trong Q1/2024 và 24,7% trong năm 2024.

Xem xét lại dự báo lợi nhuận

Do KQKD Q1/2025 thấp hơn kỳ vọng, chúng tôi đang xem xét lại dự báo lợi nhuận giai đoạn 2025-2027.

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.