Lợi nhuận 2023 có khả năng phục hồi

Lợi nhuận thuần 9 tháng đầu năm 2022 thấp hơn kỳ vọng và mới chỉ bằng 68% dự báo của HSC cho cả năm 2022 vì doanh thu tăng trưởng kém và tỷ suất lợi nhuận giảm. Theo đó, chúng tôi giảm 8,5% dự báo lợi nhuận cho năm 2022 và giảm 3,4- 3,7% dự báo cho năm 2023-2024. Tuy nhiên, lợi nhuận năm 2023 vẫn tăng trưởng 13,5% từ nền thấp của năm 2022 nhờ giá sữa nguyên liệu giảm (sữa nguyên liệu được mua theo hợp đồng kỳ hạn), giúp tỷ suất lợi nhuận tăng. Mặc dù giá cổ phiếu diễn biến khả quan thời gian gần đây, HSC vẫn duy trì khuyến nghị Tăng tỷ trọng và nâng giá mục tiêu lên 87.400đ.

Đồ thị cổ phiếu VNM phiên giao dịch ngày 21/11/2022. Nguồn: AmiBroker

KQKD Q3/2022 thấp hơn kỳ vọng

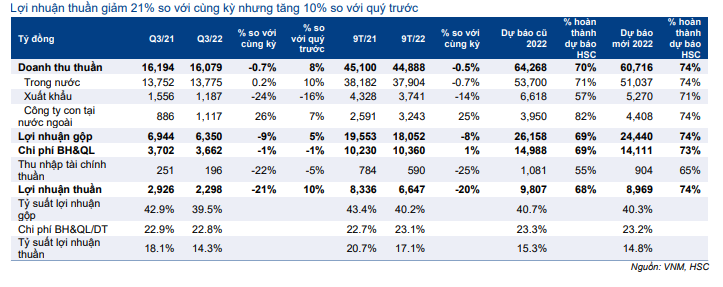

Trong Q3/2022, lợi nhuận thuần của Cổ phiếu VNM giảm 21% so với cùng kỳ xuống còn 2.298 tỷ đồng và doanh thu thuần đạt 16.079 tỷ đồng (giảm 0,7% so với cùng kỳ). So với quý trước, cả doanh thu thuần và lợi nhuận thuần lần lượt tăng 8% và 10%. Doanh thu và lợi nhuận thấp hơn 1% so với dự báo của HSC.

Lũy kế 9 tháng đầu năm 2022, doanh thu thuần đạt 44.888 tỷ đồng (giảm 0,5% so với cùng kỳ), bằng 70% dự báo của chúng tôi cho cả năm 2022. Lợi nhuận thuần đạt 6.647 tỷ đồng (giảm 20% so với cùng kỳ) và chỉ bằng 68% dự báo của HSC cho cả năm 2022.

Doanh thu

Doanh thu thuần Q3/2022 giảm 0,7% so với cùng kỳ vì:

- Doanh thu nội địa đi ngang so với cùng kỳ với doanh thu Công ty mẹ giảm 1% trong khi MCM tăng 5%.

- Doanh thu xuất khẩu giảm 24% vì nhu cầu tại các thị trường chính chẳng hạn như Iraq giảm, trong bối cảnh bất ổn địa chính trị, lạm phát và đồng VND mạnh lên; và

- Doanh thu các công ty con tại nước ngoài tăng mạnh (tăng 26% so với cùng kỳ).

Bảng 1: KQKD hợp nhất Q3/2022, VNM

Bảng 2: Doanh thu trong nước hợp nhất, VNM

Bảng 3: Tỷ suất lợi nhuận , VNM

Theo từng sản phẩm, doanh thu sữa đặc, sữa tươi 100% và kem tăng trưởng trong khi doanh thu sữa bột và sữa chua giảm so với cùng kỳ.

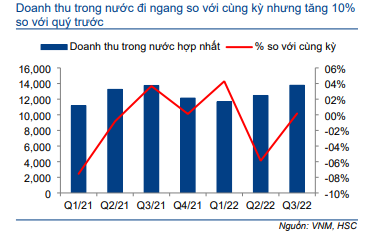

Một điểm sáng trong KQKD là doanh thu nội địa Q3/2022 đã cải thiện rõ rệt, tăng 10% so với quý trước nhờ VNM chi nhiều hơn cho khuyến mãi kể từ tháng 5/2022. Hiện chưa có số liệu về thị phần, nhưng nhiều khả năng thị phần chung của VNM giữ nguyên so với quý trước.

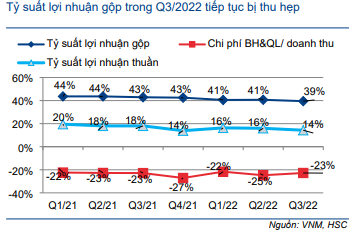

Tỷ suất lợi nhuận gộp tiếp tục giảm

Tỷ suất lợi nhuận gộp Q3/2022 tiếp tục giảm còn 39.5% (từ 42,9% trong Q3/2021 và 40,7% trong Q2/2022) và chạm mức thấp nhất 7 năm vì chi phí nguyên liệu đầu vào ở mức cao. VNM thường mua nguyên liệu trước 3-6 tháng và nhiều khả năng Công ty đã mua bột sữa nguyên liệu để sản xuất trong Q3/2022 vào đầu tháng 4/2022 khi giá tăng (Biểu đồ 4). Theo đó, HSC ước tính chi phí bột sữa nguyên liệu của VNM trong Q3/2022 đã tăng 24% so với cùng kỳ, từ đó làm giảm tỷ suất lợi nhuận gộp.

Bảng CĐKT và dòng tiền vẫn tích cực

Tính đến ngày 30/9/2022, tiền mặt thuần của VNM vẫn ở mức cao là 12.944 tỷ đồng (giảm 7% so với cùng kỳ) nhờ dòng tiền HĐKD 9 tháng đầu năm 2022 đạt dương 7.190 tỷ đồng trong khi chi cho đầu tư thấp, chỉ là 912 tỷ đồng. Tồn kho được quản lý hiệu quả, giảm 15% so với đầu năm và giảm 19% so với quý trước.

Trong 9.477 tỷ đồng tổng nợ, có 9.386 tỷ đồng nợ ngắn hạn bằng USD. Vì USD tăng giá, nên Công ty đã ghi nhận 54 tỷ đồng lỗ tỷ giá trong Q3/2022, nói chung không đáng kể.

Triển vọng tương lai: Lợi nhuận sẽ tăng trưởng trở lại nhờ giá bột sữa nguyên liệu giảm

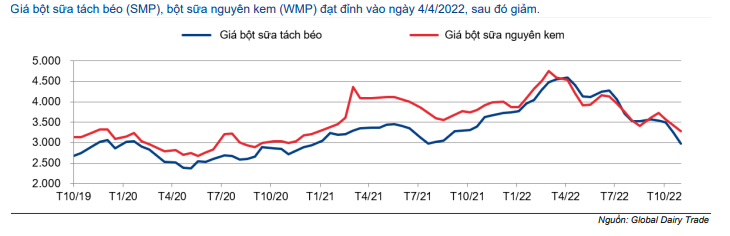

Giá bột sữa nguyên liệu bắt đầu giảm từ giữa tháng 4/2022

Trên nền tảng đấu giá sản phẩm sữa toàn cầu Global Dairy Trade , giá bột sữa tách béo (SMP), bột sữa nguyên kem (WMP) và chất béo sữa khan (AMF) đã chạm đỉnh vào tháng 4/2022 (lần lượt ở 4.599 USD/tấn, 4.532 USD/tấn và 6.908 USD/tấn).

Kể từ ngày 19/4/2022, giá đã bắt đầu hạ nhiệt vì nhu cầu thế giới giảm, đặc biệt là nhu cầu từ Trung Quốc. Tính tới ngày 1/11/2022, giá SMP đã giảm 35% từ đỉnh còn 2.972 USD/tấn, , giá WMP giảm 28% từ đỉnh còn 3.279 USD/tấn và giá AMF cũng giảm 19% từ đỉnh xuống còn 5.562 USD/tấn. Đây là các mức giá thấp nhất kể từ tháng 1/2021.

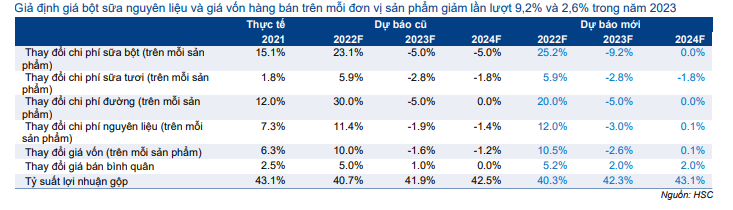

HSC cho rằng nhu cầu sẽ còn yếu trong một vài quý tới và giá bột sữa nguyên liệu sẽ vẫn ở mức thấp trong Q4/2022 và năm 2023. Theo đó, chi phí nguyên liệu đầu vào của VNM sẽ giảm. Chúng tôi ước tính trong Q4/2022, chi phí bột sữa nguyên liệu của VNM sẽ giảm 6% so với quý trước (nhưng vẫn tăng 27% so với cùng kỳ). Chi phí bột sữa nguyên liệu cho năm 2023 ước tính sẽ giảm 9,2% so với năm 2022 và tỷ suất lợi nhuận gộp sẽ tăng lên 42,3% (từ 40,3% trong năm 2022).

Bảng 4: Giá sữa bột

Bảng 5: Dự báo lợi nhuận, VNM

Giảm dự báo cho năm 2022-2024; kỳ vọng hồi phục vào năm 2023

Vì KQKD 9 tháng đầu năm 2022 thấp hơn kỳ vọng, nên HSC giảm 5,5% dự báo doanh thu thuần năm 2022 xuống còn 60.716 tỷ đồng (giảm 0,3% so với năm 2021) và giảm 8,5% dự báo lợi nhuận thuần xuống còn 8.969 tỷ đồng (giảm 14,8% so với năm 2021).

Cho năm 2023, chúng tôi giảm 7,6% dự báo doanh thu thuần xuống còn 62.303 tỷ đồng (tăng trưởng 2,6%) và giảm 3,7% dự báo lợi nhuận thuần xuống 10.182 tỷ đồng (tăng trưởng 13,5%). Trong dự báo mới, lợi nhuận kỳ vọng sẽ hồi phục từ nền thấp trong năm 2022 nhờ giá bột sữa nguyên liệu giảm 9,2%. Cho năm 2024, HSC giảm 8,2% dự báo doanh thu thuần xuống còn 64.728 tỷ đồng (tăng trưởng 3,9%) và giảm 3,3% dự báo lợi nhuận thuần xuống 10.980 tỷ đồng (tăng trưởng 7,8%).

Dưới đây là những giả định chính của chúng tôi:

Doanh thu

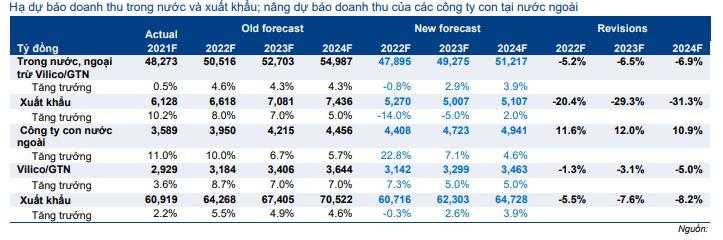

- Thị phần của VNM dự báo giảm còn 51,4% (từ 54% trong năm 2021) nhưng sẽ gần như giữ nguyên ở 51,4-51,5% trong năm 2023 và 2024. Trong dự báo trước đây, chúng tôi đã kỳ vọng thị phần của Công ty ở mức 54% trong năm 2022-2024.

- Sau khi hạ giả định thị phần, HSC giảm 5,2-6,3% dự báo doanh thu nội địa của VNM (loại trừ Vilico – doanh nghiệp sở hữu MCM). Theo đó doanh thu nội địa dự báo giảm nhẹ 0,8% trong năm 2022, tăng trưởng 4,4% trong năm 2023 và tăng trưởng 4,4% trong năm 2024.

- Nhu cầu tại các thị trường xuất khẩu, đặc biệt là Iraq, đã suy yếu. Vì vậy, chúng tôi dự báo doanh thu xuất khẩu sẽ giảm 14% trong năm 2022, giảm 5% trong năm 2023 và tăng trưởng nhẹ 2% trong năm 2024; thấp hơn lần lượt 20,4%; 20,3% và 31,3% so với dự báo trước đây của HSC.

- Nâng 10,9-12% giả định doanh thu từ các công ty con tại nước ngoài dựa trên kết quả thực tế 9 tháng đầu năm 2022.

- Giảm 1,3-5% giả định doanh thu của VLC dựa trên kết quả thực tế 9 tháng đầu năm 2022.

Bảng 6: Dự báo doanh thu theo khu vực, VNM

Bảng 7: Thay đổi giả định chính về giá vốn hàng bán, VNM

Bảng 8: Dự báo tỷ suất lợi nhuận, VNM

Tỷ suất lợi nhuận gộp

- Giảm nhẹ giả định tỷ suất lợi nhuận gộp năm 2022 xuống 40,3% (từ 40,7% trong dự báo trước đây) sau khi nâng giả định giá bột sữa nguyên liệu (tăng 25,2% từ tăng tăng 23,1% trong dự báo trước đây).

- Giả định giá bột sữa nguyên liệu giảm 9,2% trong năm 2023 vì nhu cầu bột sữa từ Trung Quốc đã giảm xuống.

- Giá bán bình quân dự báo tăng 2% trong năm 2023 và 2024. Trong dự báo trước đây, HSC giả định giá bán bình quân tăng 1% trong năm 2023 và giữ nguyên trong năm 2024.

- Theo đó, chúng tôi nâng giả định tỷ suất lợi nhuận gộp cho VNM lên 42,3% trong năm 2023 và 43,1% trong năm 2024.

- Sau khi nâng giả định tỷ suất lợi nhuận gộp, HSC nâng 64 điểm cơ bản tỷ suất lợi nhuận thuần năm 2023 lên 16,3% và nâng 86 điểm cơ bản năm 2024 lên 17%.

Định giá và khuyến nghị

Kết luận và phương pháp định giá

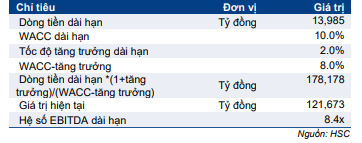

HSC sử dụng lãi suất phi rủi ro 5% (từ từ 3,5% trước đây), phần bù rủi ro vốn CSH 8% (tăng từ 7% trước đây), hệ tố bêta 0,68 (giảm từ 0,76), tỷ trọng vốn CSH là 94% (giữ nguyên). Theo đó, chúng tôi tính ra chi phí vốn bình quân WACC là 10% (tăng đáng kể từ 7,9% trong lần cập nhật gần nhất). HSC cũng giảm dự báo lợi nhuận thuần.

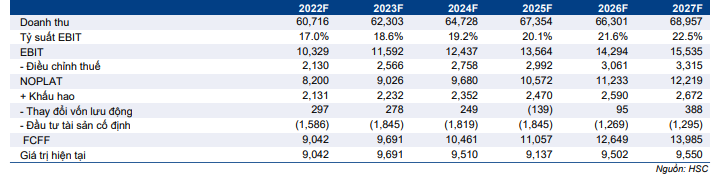

Mặc dù vậy, chúng tôi ước tính giá trị hiện tại của dòng tiền FCFF trong năm 2023- 2024 sẽ tăng 3,9-4,5% nhờ (1) chuyển thời điểm định giá về cuối năm 2023, (2) bổ sung thêm dòng tiền FCFF năm 2027 vào định giá, và (3) giảm dự báo chi phí đầu tư cơ bản (xuống 1.800 tỷ đồng trong năm 2023-2025 và xuống hơn 1.300 tỷ đồng trong năm 2026 thay vì 2.000 tỷ đồng/năm như trong cập nhật trước đây).

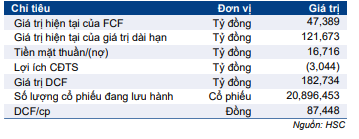

Theo đó, HSC nâng 8,3% giá mục tiêu lên 87.400đ, tương đương tiềm năng tăng giá 11% và P/E dự phóng năm 2023 là 19,9 lần. Chúng tôi duy trì khuyến nghị Tăng tỷ trọng đối với VNM.

Bảng 9: Tính toán FCFF, VNM

Bảng 10: Tính toán giá trị dài hạn, VNM

Bảng 11: Tính toán DCF, VNM

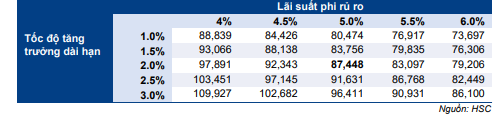

Bảng 12: Phân tích độ nhạy của giá mục tiêu đối với lãi suất phi rủ ro và tốc độ tăng trưởng dài hạn, VNM

Bảng 13: P/E trượt dự phóng 1 năm, VNM

Bảng 14: Độ lệch chuẩn so với giá trị P/E bình quân, VNM

Bối cảnh định giá

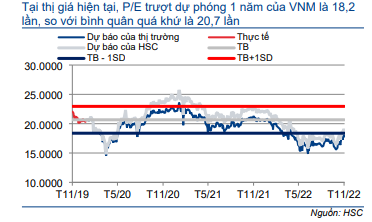

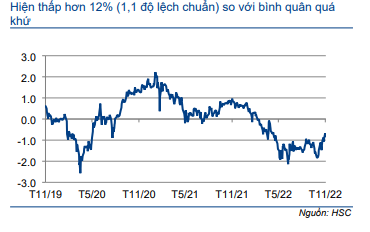

Tại thị giá hiện tại, P/E trượt dự phóng 1 năm của Cổ phiếu VNM là 18,2 lần; thấp hơn 12% (1,1 độ lệch chuẩn) so với bình quân quá khứ là 20,7 lần (bình quân 3 năm qua). Cổ phiếu VNM đã được định giá lại ở mặt bằng thấp hơn vì triển vọng không được tích cực.

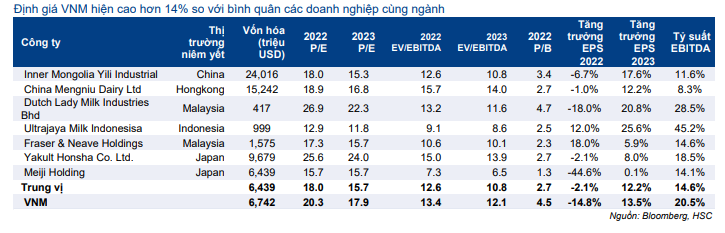

VNM có P/E dự phóng năm 2023 là 17,9 lần, cao hơn 14% so với bình quân các doanh nghiệp cùng ngành đang ở mức 15,7 lần trong khi triển vọng tăng trưởng lợi nhuận năm 2023 của Công ty chỉ tương đương các doanh nghiệp cùng ngành (tăng trưởng EPS năm 2023 của VNM là 13,5% so với mức tăng trưởng 12,2% của bình quân các doanh nghiệp cùng ngành).

Bảng 15: So sánh định giá các công ty cùng ngành trong khu vực

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.