Triển vọng tăng trưởng khiêm tốn đã được phản ánh một phần vào giá cổ phiếu

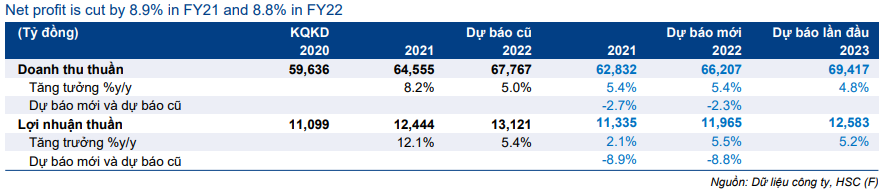

Năm 2021 sẽ là một năm khó khăn cho VNM với tỷ suất lợi nhuận sẽ giảm do giá nguyên liệu đầu vào tăng (tăng 5,5%) trong khi tăng trưởng doanh thu tiếp tục ở mức một con số. Do đó, HSC giảm 8,9% dự báo lợi nhuận thuần xuống còn 11.335 tỷ đồng (tăng trưởng 2,1%) và giảm 8,8% dự báo lợi nhuận thuần năm 2022 xuống còn 11.965 tỷ đồng (tăng trưởng 5,5%). Chúng tôi hạ khuyến nghị đối với cổ phiếu VNM xuống Tăng tỷ trọng với giá mục tiêu là 116.600đ; tương đương tiềm năng tăng giá 15,3% vì thận trọng hơn trước triển vọng lợi nhuận của Công ty.

Đồ thị cổ phiếu VNM phiên giao dịch ngày 19/03/2021. Nguồn: AmiBroker

Giá bột sữa tăng sẽ ảnh hưởng đến tỷ suất lợi nhuận năm 2021

Giá bột sữa, nguyên liệu đầu vào chính của VNM đã và đang tăng mạnh do nhu cầu tại nhiều quốc gia hồi phục. Theo Global Dairy Trade, giá bột sữa nguyên kem đã tăng mạnh lên 4.364 USD/tấn, tăng 32% so với đầu năm và tăng 56% so với cùng kỳ. Trong khi đó giá bột sữa tách béo tăng 8% so với đầu năm và tăng 31% so với cùng kỳ lên 3.302 USD/tấn.

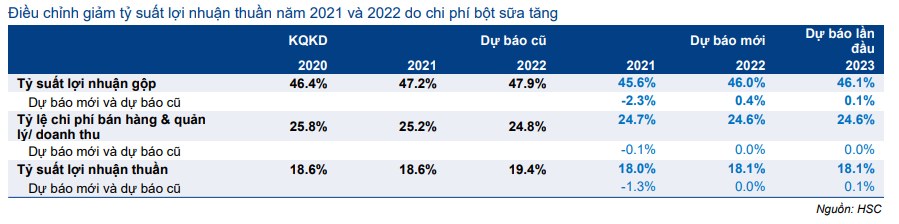

Trong kịch bản cơ sở của mình, HSC dự báo chi phí bột sữa nguyên liệu (trên mỗi đơn vị sản phẩm) tăng 19,3%; khiến giá vốn hàng bán (trên mỗi đơn vị sản phẩm) tăng 4,8%. Đồng thời, chúng tôi cũng kỳ vọng VNM sẽ nâng 3% giá bán. Theo đó, tỷ suất lợi nhuận gộp năm 2021 sẽ giảm còn 45,6% (từ 46,4% trong năm 2020) và tỷ suất lợi nhuận thuần giảm xuống 18% (từ 18,6% trong năm 2020).

KQKD Q4/2020 kém khả quan

KQKD Q4/2020 kém khả quan và không đạt kỳ vọng của chúng tôi. Doanh thu tăng nhẹ 1,3% so với cùng kỳ, nhưng thấp hơn 7,1% so với ước tính của HSC. Lợi nhuận thuần giảm nhẹ 0,7% so với cùng kỳ và thấp hơn 16,7% so với dự báo của chúng tôi.

Doanh thu thuần chịu ảnh hưởng của nhu cầu giảm trước tình hình bão lũ xảy ra ở miền Trung và VNM mất thị phần ở một số nhóm sản phẩm. Tỷ suất lợi nhuận thuần giảm do chi phí nguyên liệu đầu vào tăng.

Tính chung cả năm 2020, doanh thu thuần tăng trưởng 5,5% đạt 59.636 tỷ đồng; thấp hơn 1,8% do với dự báo của HSC. Lợi nhuận thuần đạt 11.099 tỷ đồng, tăng trưởng 4,9% nhưng thấp hơn 3,8% so với dự báo là 11.538 tỷ đồng.

Điều chỉnh giảm dự báo năm 2021 và 2022

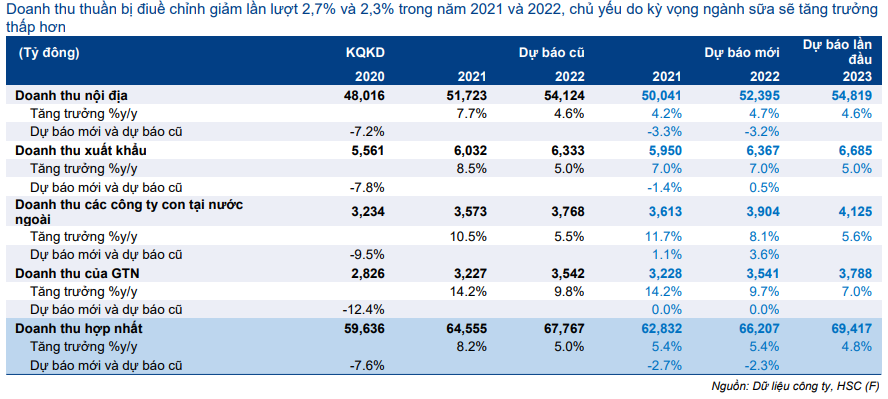

Với sức tiêu thụ sữa nói chung và doanh thu thuần năm 2020 của Cổ phiếu VNM thấp hơn kỳ vọng, chúng tôi quyết định lần lượt giảm 2,7% và 2,3% dự báo doanh thu thuần cho năm 2021 và 2022. Sau khi hạ giả định doanh thu thuần và tỷ suất lợi nhuận, HSC giảm 8,9% dự báo lợi nhuận thuần năm 2021 xuống còn 11.335 tỷ đồng (tăng trưởng 2,1%) và giảm 8,8% dự báo lợi nhuận thuần năm 2022 xuống còn 11.965 tỷ đồng (tăng trưởng 5,5%).

HSC đưa ra dự báo cho năm 2023 với doanh thu thuần đạt 69.417 tỷ đồng (tăng trưởng 4,8%) và lợi nhuận thuần đạt 12.583 tỷ đồng (tăng trưởng 5,2%).

Định giá và khuyến nghị

HSC hạ khuyến nghị đối với cổ phiếu VNM xuống Tăng tỷ trọng (từ Mua vào) và giảm 9,9% giá mục tiêu xuống 166.600đ (từ 129.400đ) vì thận trọng hơn trước triển vọng lợi nhuận của Công ty mặc dù chúng tôi cũng hạ giả định chi phí vốn chủ sở hữu.

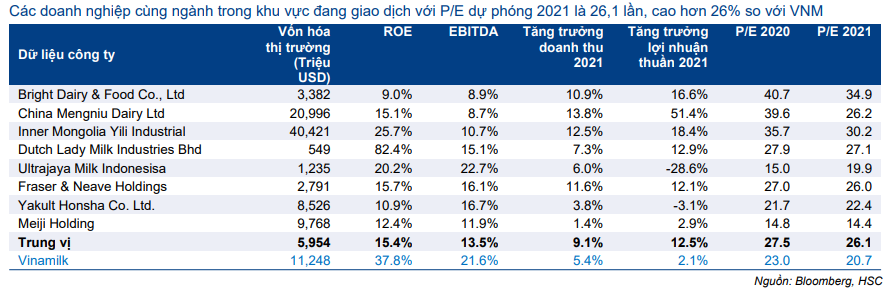

Tại giá mục tiêu là 116.600đ, P/E dự phóng năm 2021 là 23,9 lần; cao hơn 6,4% so với bình quân P/E quá khứ là 22,4 lần (bình quân 5 năm) và thấp hơn 8,4% so với bình quân P/E các doanh nghiệp cùng ngành là 26,1 lần.

Mặc dù VNM hiện trong giai đoạn tăng trưởng ở mức một con số và năm 2021 sẽ là một năm khó khăn, điều này đã phần nào phản ánh vào giá cổ phiếu. Cụ thể giá cổ phiếu đã giảm liên tục trong vài tuần qua. Tính đến hôm nay, giá cổ phiếu VNM đã giảm 7,5% so với đầu năm và thấp hơn 13,1% so với đỉnh 52 tuần.

Hiện định giá cổ phiếu VNM thấp hơn 20% so với bình quân các doanh nghiệp cùng ngành nên HSC cho rằng VNM có tiềm năng tăng giá. Do vậy, mặc dù đã hạ khuyến nghị từ Mua vào, HSC vẫn đưa ra khuyến nghị Tăng tỷ trọng đối với cổ phiếu VNM với tiềm năng tăng giá là 15,3%.

Rủi ro đối với khuyến nghị và giá mục tiêu của HSC

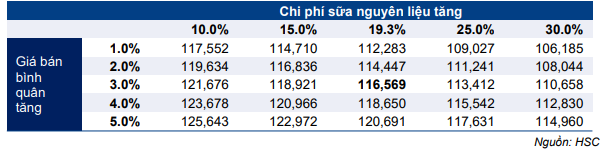

Sự biến động của giá bột sữa nguyên liệu và khả năng tăng giá bán vẫn là 2 rủi ro chính. Trong kịch bản cơ sở, HSC giả định chi phí bột sữa nguyên liệu bình quân của VNM tăng 19,3% trong khi Công ty có thể nâng giá bán bình quân thêm 3%.

Chúng tôi đã thực hiện phân tích độ nhạy đối với 2 biến số trên. Trong kịch bản tiêu cực, HSC giả định chi phí bột sữa nguyên liệu tăng 30% và giá bán bình quân tăng 1%; giá trị hợp lý cổ phiếu VNM sẽ là 106.185đ. Trong kịch bản này, lợi nhuận thuần năm 2021 giảm 6,5% và hồi phục 6,2% trong năm 2022.

Trong kịch bản tích cực, HSC giả định chi phí bột sữa nguyên liệu tăng 10% và giá bán bình quân tăng 5%; giá trị hợp lý sẽ là 125.643đ/cổ phiếu.

Bảng 1: Phân tích độ nhạy đối với mức độ tăng của chi phí bột sữa nguyên liệu và giá bán bình quân

Giá bột sữa nguyên liệu tăng sẽ ảnh hưởng đến tỷ suất lợi nhuận gộp

HSC dự báo chi phí bột sữa nguyên liệu (trên mỗi đơn vị sản phẩm) tăng 19,3%; khiến giá vốn hàng bán (trên mỗi đơn vị sản phẩm) tăng 4,8%. Đồng thời, chúng tôi cũng kỳ vọng VNM sẽ nâng 3% giá bán. Theo đó, tỷ suất lợi nhuận gộp năm 2021 sẽ giảm còn 45,6% (từ 46,4% trong năm 2020).

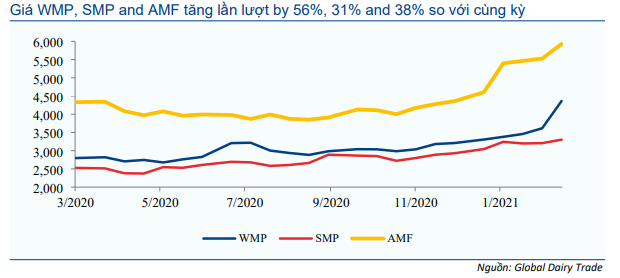

Với nhu cầu của thế giới tăng trở lại, giá bột sữa nguyên liệu đã và đang tăng mạnh gần đây. Vào ngày 2/3, ngày giao dịch gần nhất Global Dairy Trade, giá bột sữa nguyên kem (WMP) đã tăng mạnh lên 4.364 USD/tấn, tăng 32% so với đầu năm và tăng 56% so với cùng kỳ. Trong khi đó giá bột sữa tách béo (SMP) tăng 8% so với đầu năm và tăng 31% so với cùng kỳ lên 3.302 USD/tấn. Chất béo sữa khan (AMF) cũng tăng 28% so với đầu năm và tăng 38% so với cùng kỳ. Global Dairy Trade là nền tảng giao dịch các sản phẩm sữa nguyên liệu, là nơi VNM mua hàng.

Bảng 2: Giá sữa bột trong 12 tháng qua

Chi phí bột sữa nguyên kem của VNM tăng 19,3% trong kịch bản cơ sở của HSC

VNM đã mua bột sữa nguyên liệu dùng để sản xuất trong 9 tháng đầu năm 2021 vào cuối năm 2020 và Q1/2021 khi giá ở mặt bằng thấp, là 3.200-3.300 USD/tấn đôi với bột sữa WMP và 3.000 USD/tấn đối với bột sữa SMP.

Hiện vẫn chưa rõ thời gian VNM sẽ tiến hành đợt mua tiếp theo phục vụ sản xuất trong Q4/2021 và sau đó. Trong kịch bản cơ sở, HSC giả định chi phí bột sữa nguyên liệu phục vụ sản xuất trong Q4/2021 và sau đó sẽ cao hơn 10% so với hiện nay. Theo đó, chúng tôi ước tính chi phí bột sữa nguyên liệu trung bình năm 2021 sẽ tăng 19,3% so với cùng kỳ lên 3.441 USD/tấn.

Chúng tôi thấy chi phí bột sữa nguyên liệu chiếm 25% tổng giá vốn hàng bán của VNM trong năm 2020. Chi phí này tăng 19,3% sẽ làm giá vốn hàng bán tăng 4,8%.

Bảng 3: Chi phí bột sữa nguyên liệu của VNM

Giá đường cũng sẽ tăng

Không chỉ bột sữa nguyên liệu, mà cả giá đường cũng đã tăng 15% so với đầu năm và tăng 17% so với cùng kỳ. Điều này phản ánh động thái áp thuế đối với đường nhập khẩu từ Thái Lan của Việt Nam.

Tuy nhiên, VNM không chịu rủi ro giá đường tăng vì 100% nhu cầu đường của Công ty được mua từ chính công ty con là CTCP Đường Việt Nam (Vietsugar). HSC dự đoán chi phí sản xuất của Vietsugar sẽ tăng 5%, do giá mía tăng. Do vậy, chi phí đường nguyên liệu của VNM sẽ tăng 5% so với năm ngoái.

HSC dự đoán Công ty tăng 3% giá bán bình quân

Vào năm 2019 và 2020, khi giá đầu vào không tăng nhiều, giá bán bình quân của VNM cũng được điều chỉnh tăng lần lượt 1,8% và 2,8%.

Trong năm 2021, VNM cần nâng giá bán để bù đắp phần nào tác động tăng chi phí đầu vào. Trong kịch bản cơ sở, HSC giả định giá bán tăng 3%; và mức tăng này là khả dĩ trong bối cảnh các đối thủ cạnh tranh của Công ty cũng đang chịu áp lực phải nâng giá bán.

Với những giả định trên, HSC dự báo tỷ suất lợi nhuận gộp năm 2021 của VNM sẽ giảm còn 45,6% từ 46,4% trong năm 2020.

Dự báo mới: Hạ dự báo năm 2021 và 2022

HSC thận trọng hơn về triển vọng ngành sữa trong năm 2021 và giảm dự báo tăng trưởng của ngành xuống còn 4% từ 5,6% trước đây nhưng giữ nguyên dự báo 4,7% cho năm 2022. Theo đó, HSC lần lượt giảm 2,7% và 2,3% dự báo doanh thu thuần năm 2021 và 2022. Bên cạnh đó, tỷ suất lợi nhuận sẽ chịu tác động từ giá bột sữa nguyên liệu tăng, do đó HSC giảm 8,9% dự báo lợi nhuận thuần năm 2021 và giảm 8,8% dự báo năm 2022. Chúng tôi đưa ra dự báo năm 2023 với doanh thu thuần đạt 69.417 tỷ đồng (tăng trưởng 4,8% so với cùng kỳ) và lợi nhuận thuần đạt 12.583 tỷ đồng (tăng trưởng 5,2% so với cùng kỳ).

HSC giảm 2,7% dự báo doanh thu thuần năm 2021 xuống 62.832 tỷ đồng (tăng trưởng 5,4%) và giảm 8,9% dự báo lợi nhuận thuần xuống 11.335 tỷ đồng (tăng trưởng 2,1%). Cho năm 2022, chúng tôi giảm 2,3% dự báo doanh thu thuần xuống 66.207 tỷ đồng (tăng trưởng 5,4%) và giảm 8,8% dự báo lợi nhuận thuần xuống 11.965 tỷ đồng (tăng trưởng 5,5%).

Bảng 4: Earnings forecasts

Hạ dự báo tăng trưởng ngành

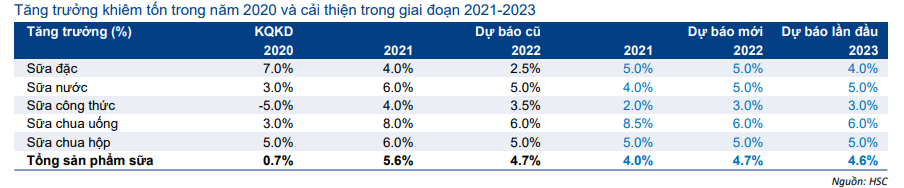

HSC ước tính ngành sữa của Việt Nam tăng trưởng 0,7% trong năm 2020, thấp hơn kỳ vọng của chúng tôi là tăng trưởng 2,7%. Ảnh hưởng của dịch Covid-19 lên nhu cầu đối với sản phẩm sữa lớn hơn dự đoán trong khi tình trạng bão lũ đã bất ngờ xảy ra tại các tỉnh miền Trung trong Q4/2020.

Với sức tiêu thụ sữa trong năm 2020 thấp hơn kỳ vọng, HSC giảm nhẹ dự báo tăng trưởng ngành xuống còn 4% từ 5,6% trong lần cập nhật gần nhất. Nói chung, ngành vẫn sẽ có sự hồi phục từ nền thấp rong năm 2020.

Cho năm 2022, chúng tôi giữ nguyên dự báo tăng trưởng ngành là 4,7%. Cho năm 2023, chúng tôi dự báo ngành sẽ tăng trưởng 4,6%.

Bảng 5: Dự báo tăng trưởng ngành sữa theo từng mảng

Hạ dự báo doanh thu nội địa của VNM

Sau khi giảm dự báo doanh thu toàn ngành, HSC điều chỉnh giảm 3,3% dự báo doanh thu nội địa năm 2021 của VNM xuống còn 50.041 tỷ đồng, tăng trưởng 4,2% so với cùng kỳ (từ dự báo trước đây là 51.723 tỷ đồng, tăng trưởng 7,7%). Chúng tôi dự báo thị phần của VNM sẽ giữ nguyên ở 61,8%.

Cho năm 2022, chúng tôi giảm 3,2% dự báo doanh thu nội địa của VNM xuống còn 52.395 tỷ đồng, tăng trưởng 4,7% (từ dự báo trước đây là 54.124 tỷ đồng, tăng trưởng 4,6%). Thị phần dự báo tăng nhẹ lên 61,9%. Cho năm 2023, HSC dự báo doanh thu nội địa tăng trưởng 4,6%.

Giảm dự báo doanh thu xuất khẩu

Doanh thu xuất khẩu năm 2020 đạt 5.561 tỷ đồng, thấp hơn 3,2% kỳ vọng của HSC nên chúng tôi giảm 1,4% dự báo doanh thu xuất khẩu năm 2021 của VNM xuống còn 5.950 tỷ đồng, tăng trưởng 7% (từ dự báo trước đây là 6.023 tỷ đồng, tăng trưởng 8,5%). Tăng trưởng ở đây nhờ vào thị trường Iraq trong khi đóng góp từ thị trường Philippines còn nhỏ, khoảng 3-5%. Doanh thu từ thị trường Trung Quốc cũng chưa lớn.

Cho năm 2022, HSC kỳ vọng doanh thu xuất khẩu tăng trưởng 7% đạt 6.367 tỷ đồng; cao hơn 0,5% so với dự báo trước đây. Doanh thu từ thị trường Philippines (VNM đã thành lập một liên doanh tại đây) dự báo tăng trưởng 20% trong năm 2022 trong khi thị trường Iraq và các thị trường khác tăng trưởng 6%. Cho năm 2023, chúng tôi dự báo doanh thu xuất khẩu tăng trưởng 5%.

Điều chỉnh tăng dự báo doanh thu công ty con ở nước ngoài

Doanh thu của Driftwood, công ty con tại Mỹ đã giảm 24% do tình trạng đóng cửa trường học tại bang California. Cho năm 2021, HSC kỳ vọng doanh thu Driftwood hồi phục 10% nhờ nới lỏng giãn cách xã hội và các trường học mở cửa trở lại. Trong khi đó công ty con Angkor Dairy tại Campuchia dự báo tiếp tục tăng trưởng 14% trong năm nay sau khi tăng trưởng 20% trong năm ngoái.

Nói chung, doanh thu các công ty con tại nước ngoài dự báo đạt 3.613 tỷ đồng, tăng trưởng 11,7% và cao hơn 1,1% so với dự báo trước đây của HSC. Cho năm 2022, chúng tôi nâng 3,6% dự báo doanh thu lên 3.904 tỷ đồng, tăng trưởng 8,1%.

Bảng 6: Dự báo doanh thu VNM theo mảng

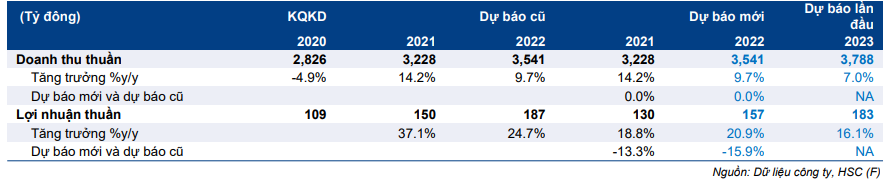

Giữ nguyên dự báo doanh thu của GTN

HSC giữ nguyên dự báo doanh thu cho GTN trong năm 2021 và 2022, lần lượt là 3.228 tỷ đồng (tăng trưởng 14,2%) và 3.541 tỷ đồng (tăng trưởng 9,7%). Tuy nhiên, chúng tôi giảm 13,3% dự báo lợi nhuận thuần năm 2021 xuống 130 tỷ đồng, tăng trưởng 18,8% (từ 150 tỷ đồng, tăng trưởng 37,1%). Lợi nhuận thuần năm 2022 cũng được điều chỉnh giảm 15,9% xuống còn 157 tỷ đồng (tăng trưởng 20,9%).

GTN sẽ sáp nhập vào VLC (Vilico) thông qua hoán đổi cổ phiếu trong năm nay. Hiện tỷ lệ hoán đổi chưa được công bố nên HSC chưa có cơ sở để ước tính tác động của sự kiện sáp nhập đối với lợi ích kinh tế của VNM tại GTN, MCM và VLC cũng như KQKD của 3 công ty này trong năm 2021 và 2022. Do vậy, trong dự báo của mình, chúng tôi vẫn giữ giả định GTN không sáp nhập vào VLC. VNM hiện nắm 75% GTN và lợi ích kinh tế của VNM tại MCM là 47,1%.

Chúng tôi cho rằng việc sáp nhập VLC và GTN sẽ không ảnh hưởng nhiều đến lợi nhuận của VNM vì quy mô 2 công ty này nhỏ hơn nhiều so với VNM. Tài sản lớn nhất của VLC và GTN là MCM. Hiện tại, thông qua GTN và VLC, VNM nằm quyền kiểm soát MCM với số cổ phần biểu quyết là 59,3% nhưng lợi ích kinh tế chỉ là 47,1%. HSC tin rằng sau sáp nhập, VNM sẽ tiếp tục giữ quyền kiểm soát MCM dù kế hoạch sáp nhập được thực hiện theo hướng nào đi chăng nữa. Việc sáp nhập sẽ giúp đơn giản hóa sơ đồ tổ chức và không làm tăng nhiều lợi nhuận cho VNM.

Bảng 7: Dự báo lợi nhuận của GTN

Giảm giả định tỷ suất lợi nhuận thuần

Như đã đề cập trên đây, HSC dự báo tỷ suất lợi nhuận gộp năm 2021 sẽ giảm về 45,6% (từ 46,4% trong năm 2020 và dự báo trước đây cho năm 2021 là 47,2%) do chi phí nguyên liệu đầu vào tăng.

Với tỷ suất lợi nhuận gộp giảm, có thể kỳ vọng VNM sẽ cắt giảm chi phí bán hàng & quản lý, đưa tỷ lệ chi phí bán hàng & quản lý/doanh thu về 24,7% (từ 25,8% trong năm 2020). Theo đó, tỷ suất lợi nhuận thuần năm 2021 sẽ giảm về 18% (từ 18,6% trong năm 2020 và thấp hơn so với dự báo trước đây là 18,6%).

Cho năm 2022, HSC giảm dự báo tỷ suất lợi nhuận gộp xuống 46% và tỷ suất lợi nhuận thuần xuống 18,1%. Cho năm 2023, chúng tôi dự báo tỷ suất lợi nhuận gộp đạt 46,1% và tỷ suất lợi nhuận thuần đạt 18,1%.

Bảng 8: Dự báo tỷ suất lợi nhuận

Định giá và khuyến nghị

HSC hạ khuyến nghị đối với Cổ phiếu VNM xuống Tăng tỷ trọng (từ Mua vào) và giảm 9,9% giá mục tiêu xuống còn 116.600đ (từ 129.400đ) sau khi giảm dự báo lợi nhuận thuần và giả định tốc độ tăng trưởng dài hạn. Tuy nhiên, chúng tôi cũng giảm chi phí vốn sau khi hạ giả định lãi suất phi rủi ro. Tại giá mục tiêu của HSC, tiềm năng tăng giá là 15,3% và P/E dự phóng năm 2021 là 23,9 lần; thấp hơn 8,4% so với bình quân các doanh nghiệp cùng ngành hiện là 26,1 lần.

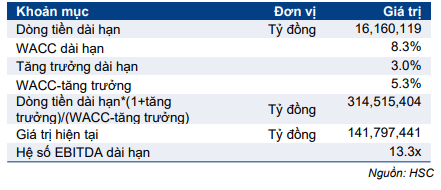

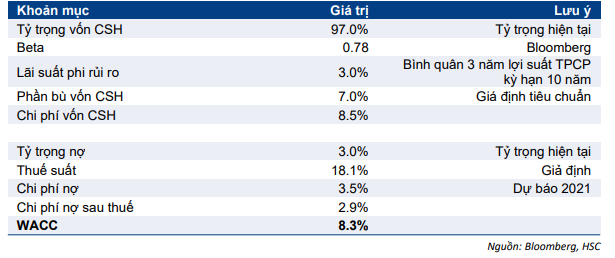

Trong mô hình định giá DCF, HSC sử dụng lãi suất phi rủi ro là 3% (giảm từ 4,5% trong lần cập nhật gần nhất), phần bù rủi ro vốn chủ sở hữu là 7% (giữ nguyên), hệ số bê ta là 0,78 (giảm từ 0,86 trong lần cập nhật gần nhất) và tỷ trọng vốn chủ sở hữu là 97% (giữ nguyên). Theo đó chi phí vốn WACC giảm còn 8,3% so với 10,6% trong lần cập nhật gần nhất.

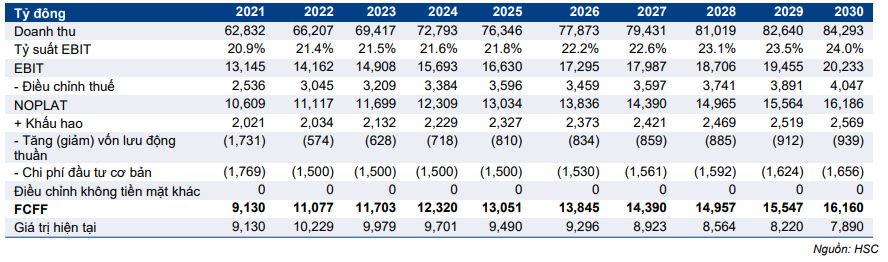

Chúng tôi giảm dự báo lợi nhuận thuần cho năm 2021-2030, từ đó giảm dòng tiền tự do trong dự báo. Dòng tiền tự do giai đoạn 2021-2030 được điều chỉnh giảm 7-18% so với dự báo trước đây.

HSC cũng hạ giả định tốc độ tăng trưởng dài hạn xuống 3% (từ 4% trong lần cập nhật gần nhất) do thị trường sữa đã và đang tăng trưởng chậm hơn chúng tôi kỳ vọng trước đây.

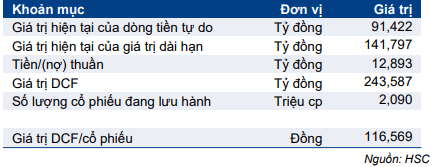

Do dòng tiền và tốc độ tăng trưởng dài hạn giảm, HSC giảm 9,9% giá mục tiêu xuống 116.600đ; tương đương P/E dự phóng năm 2021 là 23,9 lần; cao hơn một chút so với bình quân P/E quá khứ là 22,4 lần (bình quân 5 năm) và thấp hơn 8,4% so với bình quân các doanh nghiệp cùng ngành là 26,1 lần.

Bảng 9: Dòng tiền tự do của doanh nghiệp (FCFF)

Bảng 10: Tính toán giá trị dài hạn

Bảng 11: Định giá DCF

Bảng 12: Tính toán chi phí vốn cơ bản (WACC)

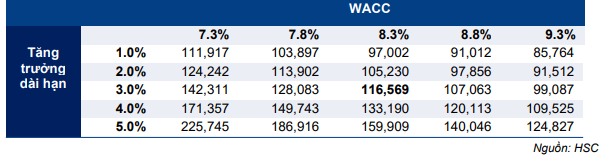

Bảng 13: Phân tích độ nhạy đối với WACC và tăng trưởng dài hạn

Bảng 14: Bình quân P/E dự phóng 1 năm của VNM từ tháng 3/2016 đến tháng 3/2021

Bảng 15: Định giá các doanh nghiệp cùng ngành trong khu vực

Nguồn: HSC