Chúng tôi giữ quan điểm là VNM là một trong những doanh nghiệp ít chịu ảnh hưởng của dịch Covid-19. Chúng tôi giữ nguyên dự báo lợi nhuận năm 2020 ở 11.394 tỷ đồng, tăng trưởng 7,7%. Trong khi đó chúng tôi điều chỉnh tăng 0,7% dự báo lợi nhuận năm 2021 lên 12.155 tỷ đồng, tăng trưởng 6,7% nhờ giả định cao hơn về giá bán và tỷ suất lợi nhuận. Trước triển vọng bền vững của VNM, sự hỗ trợ mạnh mẽ của nhà đầu tư và định giá tương đối rẻ so với quá khứ, chúng tôi đã quyết định nâng 23,9% giá mục tiêu đối với cổ phiếu VNM lên 138.300đ; tương đương tiềm năng tăng giá 12,6%. Duy trì đánh giá Mua vào

Đồ thị cổ phiếu VNM phiên giao dịch ngày 12/06/2020. Nguồn: AmiBroker

Liên doanh với KDC đóng góp nhiều lợi nhuận trong năm 2020 và 2021

Vào ngày 9/6/2020, Cổ phiếu VNM đã công bố thoả thuận ghi nhớ với Kido (KDC, giá mục tiêu 17.000đ) liên quan đến việc thành lập liên doanh trong lĩnh vực nước giải khátkem. Trong đó, tỷ lệ vốn góp của VNM là 51%, còn KDC là 49%. Lĩnh vực liên doanh của hai bên là sản xuất kinh doanh nước giải khát (bao gồm các loại nước có lợi cho sức khoẻ, trà, trà sữa….không bao gồm các loại có ga), sản xuất và kinh doanh các loại kem và thực phẩm đông lạnh. Doanh nghiệp mới thành lập mang tên Công ty TNHH Liên doanh Nước giải khát Vinamilk – KIDO (Vibev).

Cho đến nay, kế hoạch kinh doanh của Vibev vẫn chưa được tiết lộ. Do Vibev vẫn đang trong giai đoạn đầu nên HSC cho rằng đóng góp lợi nhuận từ doanh nghiệp này cho VNM trong 2 năm đầu sẽ không lớn.

Hiện VNM đã tham gia vào lĩnh vực đồ uống được vài năm và doanh thu từ mảng này vẫn khiêm tốn, dưới 500 tỷ đồng trong năm 2019. KDC là một doanh nghiệp chuyên về dầu ăn và kem, cũng không có thế mạnh cốt lõi trong lĩnh vực đồ uống. Do đó chúng tôi giả định mảng đồ uống này của liên doanh cần thời gian để tăng trưởng và sẽ chưa đóng góp nhiều vào lợi nhuận của VNM trong thời gian sắp tới.

Tuy nhiên KDC có thị phần kem là 41% và VNM là 9%. Nên có thể kỳ vọng mảng kem của VNM sẽ có những thay đổi tích cực khi liên doanh đi vào hoạt động nhưng chúng tôi vẫn cho rằng đóng góp từ mảng kem vào lợi nhuận trong năm 2020/2021 sẽ chưa đáng kể.

Duy trì dự báo lợi nhuận thuần cho năm 2020

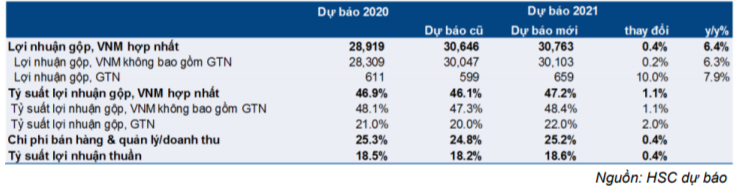

Chúng tôi duy trì dự báo lợi nhuận thuần năm 2020 là 11.394 tỷ đồng, tăng trưởng 7,7%. Tuy nhiên chúng tôi điều chỉnh giảm 2,1% dự báo doanh thu thuần xuống còn 61.720 tỷ đồng (tăng trưởng 9,6%) từ 63.036 tỷ đồng trước đây. Đồng thời chúng tôi điều chỉnh tăng 0,4% giả định tỷ suất lợi nhuận thuần từ 18,1% trước đây lên 18,5%. Giả định chính của chúng tôi là (1) giá bột sữa nguyên liệu sẽ giảm 2,5% và (2) giá bán bình quân sẽ tăng 2,8% trong năm 2020.

Bảng 1: Điều chỉnh dự báo năm 2020

Dự báo của chúng tôi dựa trên những giả định sau:

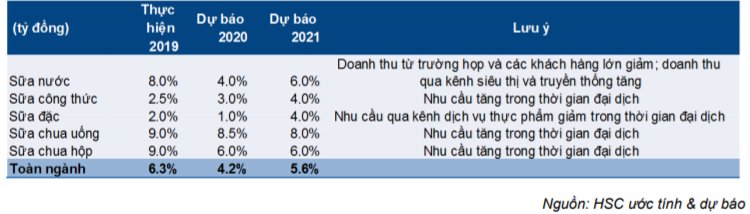

Dự báo ngành tăng trưởng 4,2%

Chúng tôi duy trì quan diểm tích cực về triển vọng của ngành dựa trên nhu cầu ổn định đối với các sản phẩm sữa trong thời gian xảy ra dịch Covid-19 trong tháng 2 – tháng 4 và cả sau đó. Tuy nhiên, chúng tôi điều chỉnh giảm nhẹ dự báo tăng trưởng của ngành do mức tăng trưởng thực tế Q1/2020 là 2,5-2,7%. Hiện chúng tôi dự báo ngành sẽ tăng trưởng 4,2% thay vì 6,6% như dự báo trước đây.

Trong số 5 nhóm sản phẩm lớn của VNM, chúng tôi dự báo sữa chua uống và sữa chua hộp sẽ đạt mức tăng trưởng cao của một con số nhờ những sản phẩm này giúp nâng cao hệ thống miễn dịch và do đó có nhu cầu tiêu dùng tăng. Những nhóm sản phẩm khác như sữa nước, sữa công thức (sữa bột) và sữa đặc dự kiến tăng trưởng ở mức thấp của một con số.

Bảng 2: Dự báo tăng trưởng ngành

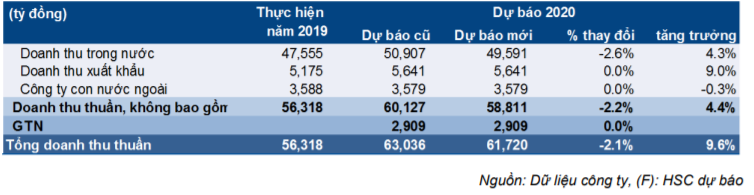

Doanh thu nội địa của VNM (không bao gồm GTN) tăng trưởng 4,3%

Chúng tôi dự báo thị phần của VNM sẽ tăng nhẹ từ 61% trong năm 2019 lên 61,2% trong năm 2020 nhờ thị phần sữa nước và sữa chua uống tăng trong khi thị phần các nhóm sản phẩm khác dự kiến giữ nguyên.

Với tốc độ tăng trưởng của ngành đạt 4,2% và thị phần của Công ty tăng 0,3%, chúng tôi dự báo doanh thu nội địa của VNM (không bao gồm GTN) sẽ tăng trưởng 4,3% đạt 49.591 tỷ đồng; cao hơn 2,6% so với dự báo trước đây của chúng tôi là 50.907 tỷ đồng.

Bảng 3: Dự báo doanh thu năm 2020

Tổng doanh thu thuần của VNM tăng trưởng 9,6%

Doanh thu nội địa (không bao gồm GTN) dự báo đạt 49.491 tỷ đồng, tăng trưởng 4,3% như đề cập trên đây.

Chúng tôi giữ nguyên dự báo doanh thu xuất khẩu và doanh thu của công ty con ở nước ngoài. Doanh thu xuất khẩu dự báo tăng trưởng 9% nhờ mức tăng trưởng doanh thu mạnh trong Q1/2020 (tăng 7,5% so với cùng kỳ) và tháng 4/2020 (tăng 24% so với cùng kỳ). Dự kiến nhu cầu từ thị trường Iraq và các thị trường xuất khẩu khác đối với sản phẩm của VNM vẫn cao.

Doanh thu của các công ty con ở nước ngoài dự báo giảm nhẹ 0,3% do doanh thu công ty con tại Mỹ là Driftwood giảm 10%. Doanh thu ở Mỹ dự báo giảm do các trường học đóng cửa. Angkor Milk, công ty con tại Campuchia sẽ tiếp tục tăng trưởng 20%. Trong năm ngoái, Angkor Milk ghi nhận mức tăng trưởng ấn tượng là 27,3%.

Doanh thu của GTN được hợp nhất từ cuối năm 2019, dự báo đạt 2.909 tỷ đông trong năm 2020, giảm 2,1%

Giá bán bình quân dự báo tăng

Chúng tôi dự báo giá bán bình quân tăng 2,8% trong năm 2020; khả quan hơn dự báo trước đây của chúng tôi là giá bán giữ nguyên. Giá bán tăng chủ yếu xuất phát từ sản phẩm sữa công thức.

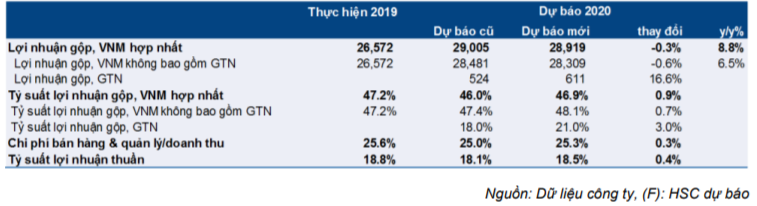

Theo đó chúng tôi lạc quan hơn về tỷ suất lợi nhuận gộp

Nhờ nâng giả định giá bán bình quân và giảm giá định giá sữa nguyên liệu, chúng tôi điều chỉnh tăng dự báo tỷ suất lợi nhuận gộp. Chúng tôi điều chỉnh tăng tỷ suất lợi nhuận gộp (không tính GTN) từ 47,4% lên 48,1%. Tỷ suất lợi nhuận gộp bao gồm cả GTN dự báo đạt 46,9%; tăng từ dự báo trước đây là 46%.

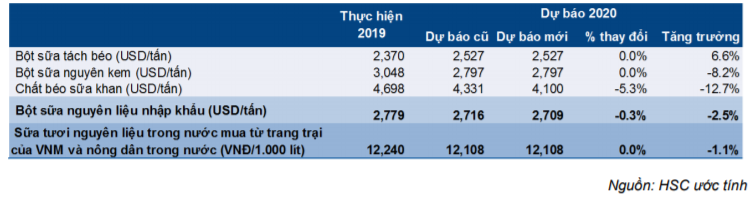

Chúng tôi cho rằng chi phí bột sữa nguyên liệu năm 2020 thậm chí sẽ còn thấp hơn dự báo trước đây của chúng tôi. Hiện chúng tôi giả định chi phí bột sữa nguyên liệu bình quân sẽ giảm 2,5% xuống còn 2.709 USD/tấn, thấp hơn 0,3% so với dự báo trước đây là 2.716 USD/tấn.

Bảng 4: Chi phí sữa nguyên liệu

Chúng tôi giữ nguyên dự báo chi phí sữa tươi nguyên liệu. Chúng tôi dự báo chi phí sữa tươi nguyên liệu trong nước mua từ người nông dân sẽ giảm 1,1% xuống còn 12.108đ do đóng góp lớn hơn từ nguồn nguyên liệu tại các trang trại của VNM với chi phí sản xuất thấp hơn. Đóng góp sữa tươi nguyên liệu từ các trang trại của VNM sẽ tăng lên 36,8% trong năm nay từ 35,1% trong năm ngoái.

Chúng tôi kỳ vọng giá đường sẽ tăng 6%; cao hơn mức tăng trong dự báo trước đây là 5%.

Bảng 5: Dự báo tỷ suất lợi nhuận năm 2020

Điều chỉnh tăng nhẹ dự báo lợi nhuận thuần năm 2021

Chúng tôi điều chỉnh tăng 0,7% dự báo lợi nhuận thuần năm 2021 lên 12,155 tỷ đồng (tăng trưởng 6,7%) từ 12.075 tỷ đồng trước đây. Chúng tôi điều chỉnh tăng giả định tỷ suất lợi nhuận thuần từ 18,2% trước đây lên 18,6% nhờ điều chỉnh tăng giả định giá bán bình quân. Tuy nhiên chúng tôi điều chỉnh giảm 1,9% dự báo doanh thu thuần còn 65.240 tỷ đồng (tăng trưởng 5,7%) do điều chỉnh giảm dự báo doanh thu thuần năm 2020.

Bảng 6: Điều chỉnh dự báo năm 2021

Dự báo của chúng tôi dựa trên những giả định sau:

- Ngành sữa tăng trưởng mạnh mạnh hơn, tăng trưởng 5,4% so với mức tăng trưởng 4,2% trong năm 2020. Sự hồi phục này nhờ vào sự hồi phục thu nhập khả dụng và sự cải thiện mạnh mẽ của kênh khách hàng lớn. Dự báo mới của chúng tôi cao hơn mức tăng trưởng 5,2% trong dự báo trước đây.

- Thị phần của VNM tăng nhẹ lên 61,3% và doanh thu nội địa tăng trưởng 5,5%.

- Doanh thu xuất khẩu và doanh thu của công ty con ở nước ngoài lần lượt tăng trưởng 5% và 11,2%.

- Giá bán bình quân tăng 2%. VNM là doanh nghiệp lớn trong ngành với nguồn lực dồi dào, nên chúng tôi kỳ vọng VNM sẽ tiếp tục mua lại những doanh nghiệp nhỏ hơn trong năm 2021; và điều này giúp tạo ra sự linh hoạt trong giá bán, từ đó giúp nâng cao tỷ suất lợi nhuận gộp.

- Nhờ giá bán bình quân tăng, tỷ suất lợi nhuận gộp sẽ cải thiện từ 46,9% năm 2020 lên 47,2% trong năm 2021.

- Giá các nguyên liệu đầu vào chính dự kiến không thay đổi trong năm 2021.

- Tỷ lệ chi pí bán hàng & quản lý/doanh thu gần như giữ nguyên ở 25,2%.

- Tỷ suất lợi nhuận thuần đạt 18,6%; tăng nhẹ so với mức 18,5% trong năm 2020.

Bảng 7: Sales forecast – FY21

Bảng 8: Margins forecast – FY21

Định giá và khuyến nghị

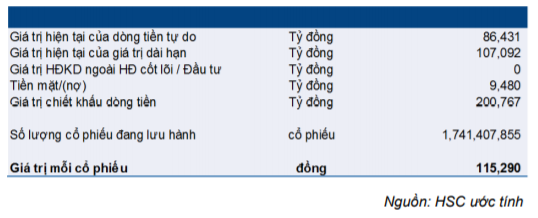

Giá trị nội tại của cổ phiếu VNM là 115.237đ dựa trên phương pháp DCF. Tuy nhiên chúng tôi điều chỉnh tăng 23,9% giá mục tiêu lên 138.300đ từ 110.600đ trước đó. Chúng tôi cộng thêm 20% vào giá trị nội tại để tính giá trị hợp lý nhằm phản ánh các yếu tố: ban lãnh đạo có năng lực, sự miễn nhiễm tương đối của hoạt động kinh doanh trước tác động của dịch Covid-19, vị thế dài hạn của doanh nghiệp và thanh khoản cổ phiếu dành cho NĐTNN dồi dào.

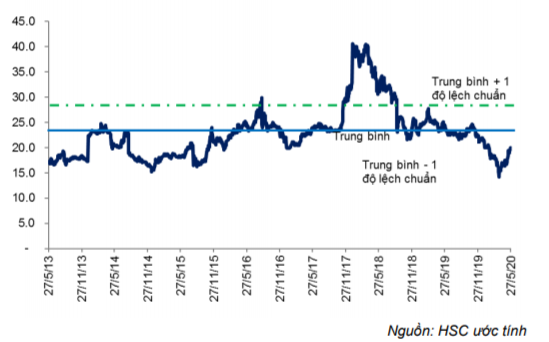

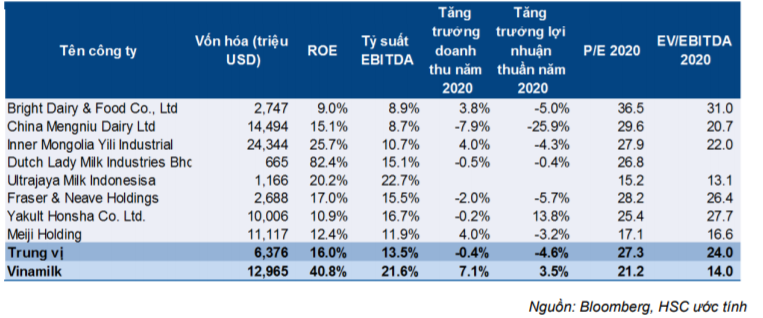

Và một nhân tố không kém phần quan trọng là P/E dự phóng năm 2020 (21,2 lần) hiện đang thấp hơn mức trung bình trong lịch sử là 22,8 lần và thấp hơn đáng kể P/E bình quân các doanh nghiệp cùng ngành trong khu vực là 27,3 lần (thao khảo hình 13 và 14 dưới đây). Và đây là cơ sở để chúng tôi đưa ra giá mục tiêu 138.300đ; cao hơn 20% so với giá trị nội tại của doanh nghiệp. Giá mục tiêu mới cao hơn 10,6% so với thị giá hiện tại và chúng tôi duy trì đánh giá Mua vào.

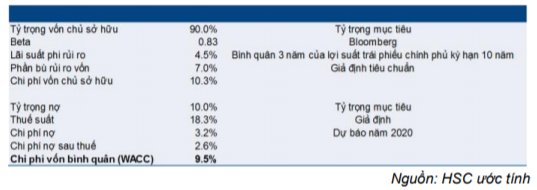

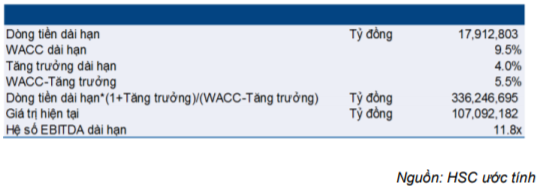

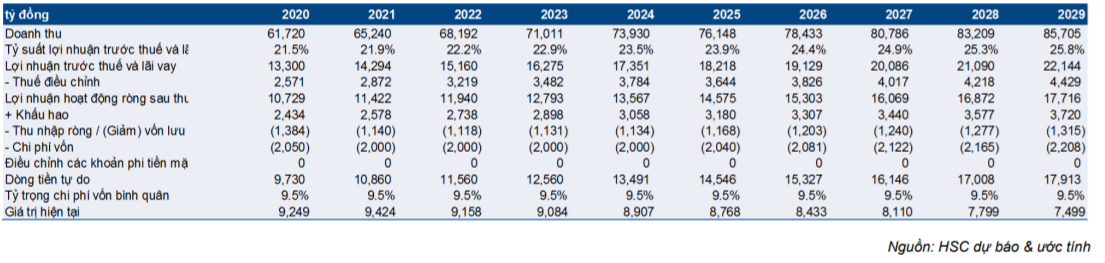

Dựa trên phương pháp DCF, chúng tôi tính ra giá trị nội tại của Cổ phiếu VNM là 115.237đ; cao hơn một chút so với giá trị nội tại theo tính toán trước đây của chúng tôi là 111.279đ. Điều này là do chúng tôi điều chỉnh tăng giả định dòng tiền FCFF và điều chỉnh giảm nhẹ giả định chi phí vốn bình quân WACC. Chúng tôi giả định lãi suất phi rủi ro là 4,5% (cao hơn mức 3,1% trước đây) và phần bù rủi ro vốn cổ phần là 7% (thấp hơn mức 8,8% trước đây). Theo đó chi phí vốn bình quân WACC là 9,5%; thấp hơn mức 9,6% trước đó. Chúng tôi giữ nguyên giả định tốc độ tăng trưởng dài hạn là 4% (vui lòng tham khảo hình 9,10,11,12 dưới đây).

Nhờ nền tảng căn bản tốt, thanh khoản dồi dào và Công ty hiện đang có P/E dự phóng thấp hơn mức trung bình trong lịch sử là 22,8 lần và bình quân các doanh nghiệp cùng ngành trong khu vực (thao khảo hình 13 và 14 dưới đây), chúng tôi đưa ra giá mục tiêu 138.300đ; cao hơn 20% so với giá trị nội tại của doanh nghiệp. Giá mục tiêu cao hơn 10,6% so với thị giá và chúng tôi duy trì đánh giá Mua vào. Chúng tôi cũng dự báo tỷ lệ cổ tức/giá là 4% và tổng lợi suất đầu tư là 14,6%. Tại giá mục tiêu, P/E dự phóng năm 2020 là 23,5 lần.

Bảng 9: Tính toán WACC

Bảng 10: Tính toán giá trị dài hạn

Bảng 11: Dòng tiền tự do

Bảng 12: Định giá DCF

Bảng 13: P/E dự phóng 1 năm của VNM

Bảng 14: Định giá của các doanh nghiệp cùng ngành trong khu vực

Nguồn: HSC