Doanh số trong nước thấp hơn kỳ vọng do dịch COVID-19 tái bùng phát – Báo cáo KQKD

Đồ thị cổ phiếu VNM phiên giao dịch ngày 04/05/2021. Nguồn: AmiBroker

- CTCP Sữa Việt Nam (VNM) đã công bố KQKD quý 1/2021, bao gồm doanh thu thuần đạt 13,2 nghìn tỷ đồng (-7% YoY) và LNST sau lợi ích CĐTS đạt 2,6 nghìn tỷ đồng (-7% YoY). Kết quả doanh thu thuần và LNST sau lợi ích CĐTS lần lượt tương ứng 20% và 23% dự báo cả năm hiện tại của chúng tôi. Nhìn chung, KQKD quý 1/2021 thấp hơn kỳ vọng của chúng tôi – đặc biệt là doanh số sữa trong nước. Do đó, chúng tôi nhận thấy rủi ro điều chỉnh giảm dự báo hiện tại của chúng tôi, dù cần thêm đánh giá chi tiết.

- Dựa trên ước tính của chúng tôi từ báo cáo tài chính của công ty mẹ (độc lập), doanh thu sữa trong nước – không bao gồm GTN (công ty con do VNM sở hữu 75%) – giảm 9% YoY trong quý 1/2021 do tác động tiêu cực từ làn sóng dịch COVID-19 thứ ba đối với nhu cầu của người tiêu dùng vào cuối tháng 1. VNM chia sẻ rằng thị trường sữa Việt Nam đã giảm 7% YoY trong 2 tháng đầu năm 2021, theo công ty nghiên cứu thị trường Nielsen. Trong khi đó, Mộc Châu Milk (MCM) – công ty con gián tiếp của GTN – đóng góp 5% vào tổng doanh thu quý 1/2021. Tính riêng, doanh thu của MCM giảm 2% YoY trong quý 1/2021 trong khi LNST tăng 5% YoY đạt 50 tỷ đồng, được hỗ trợ bởi thu nhập từ lãi cao hơn.

- Tổng doanh thu từ các công ty con ở nước ngoài – bao gồm Driftwood (Mỹ) và Angkor Milk (Campuchia) – giảm 14% YoY trong quý 1/2021 chủ yếu do việc đóng cửa trường học kéo dài (kênh bán hàng chính của Driftwood) ở Mỹ. Mặt khác, doanh thu của Angkor Milk tăng khoảng 10-14% YoY nhờ nhu cầu tại Campuchia cải thiện. Tuy nhiên, số ca nhiễm COVID-19 gia tăng tại Campuchia trong những tuần gần đây đã bắt đầu làm gián đoạn hoạt động kinh doanh của Angkor Milk, theo VNM.

- Xuất khẩu là điểm sáng của VNM tính đến thời điểm hiện tại của năm 2021 khi doanh thu xuất khẩu tăng 8% YoY trong quý 1/2021 và hơn 30% YoY vào tháng 4/2021. Chúng tôi lưu ý rằng hầu hết doanh thu xuất khẩu của VNM là từ Trung Đông.

- Trong quý 1/2021, biên lợi nhuận gộp hợp nhất giảm 3,1 điểm phần trăm còn 43,6% do chi phí nguyên liệu như sữa bột, đường và bao bì tăng mạnh.

- Tỷ lệ chi phí bán hàng & quản lý doanh nghiệp (SG&A/doanh thu hợp nhất giảm 1,6 điểm phần trăm YoY còn 22,4% khi Cổ phiếu VNM giảm hoạt động quảng cáo và khuyến mại (A&P) trong bối cảnh nhu cầu thấp. Trong quý 1/2021, chi phí quảng cáo giảm 13% YoY trong khi chi phí khuyến mãi giảm 30% YoY. Tuy nhiên, chúng tôi kỳ vọng VNM sẽ tăng cường các hoạt động A&P từ quý 2/2021 để bảo vệ thị phần.

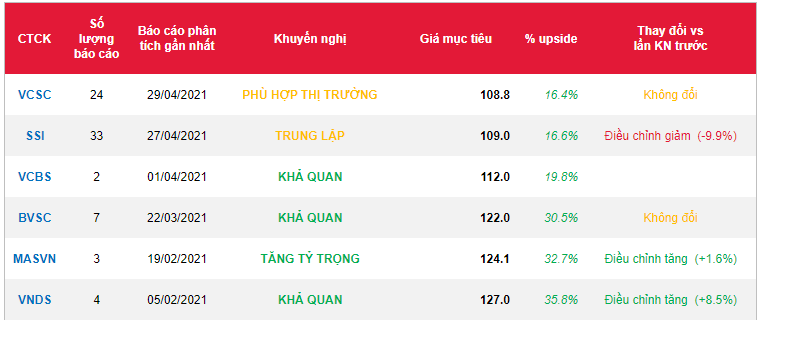

Nguồn: VCSC

Từ khóa: VNM