Ảnh hưởng của dịch bệnh nghiêm trọng hơn dự đoán

HSC duy trì quan điểm năm 2021 sẽ là năm khó khăn đối với VNM. Tỷ suất lợi nhuận có xu hướng giảm vì giá nguyên liệu đầu vào tăng trong khi doanh thu chịu sức ép giảm vì nhu cầu suy yếu xuất phát từ sự sụt giảm của thu nhập khả dụng. Do đó, chúng tôi hạ 3-6% dự báo lợi nhuận thuần của VNM giai đoạn 2021-2023. Tuy nhiên, vị thế của VNM trong dài hạn vẫn vững chắc, dựa trên xu hướng gia tăng mức tiêu thụ sữa trên đầu người khi nền kinh tế hồi phục hoàn toàn.

Đồ thị cổ phiếu VNM phiên giao dịch ngày 18/06/2021. Nguồn: AmiBroker

Doanh thu nội địa suy yếu đã khiến KQKD sụt giảm trong 5 tháng đầu năm 2021

Trong Q1/2021, doanh thu thuần và lợi nhuận thuần của Cổ phiếu VNM giảm 6,8% so với cùng kỳ còn 13.190 tỷ đồng và 2.576 tỷ đồng. Trong đó, doanh thu nội địa của Công ty mẹ giảm 9,4% so với cùng kỳ, doanh thu của Sữa Mộc Châu (MCM) giảm 1,8% so với cùng kỳ và doanh thu xuất khẩu tăng 7,9% so với cùng kỳ. Theo ban lãnh đạo, doanh thu nội địa giảm do chịu ảnh hưởng của đợt bùng phát dịch Covid-19 thứ 3, bắt đầu vào tháng 2 (hiện Việt Nam đang trải qua đợt bùng phát dịch thứ 4).

KQKD tháng 4 đã cho thấy sự hồi phục với doanh thu nội địa của Công ty mẹ đi ngang so với cùng kỳ, doanh thu của MCM tăng 13% so với cùng kỳ và doanh thu xuất khẩu tăng mạnh 35% so với cùng kỳ. Tính chung cả 4 tháng đầu năm 2021, ước tính doanh thu nội địa của Công ty mẹ giảm 7% so với cùng kỳ, doanh thu của MCM tăng 2% so với cùng kỳ và doanh thu xuất khẩu tăng mạnh 15,8% so với cùng kỳ.

Công ty chưa công bố KQKD tháng 5 nhưng nhiều khả năng doanh thu nội địa sẽ một lần nữa chịu tác động mạnh của đợt dịch thứ 4 bắt đầu từ tháng 4 đến nay. Đợt dịch này ảnh hưởng đến thu nhập khả dụng và sức mua của khách hàng của VNM tại các tỉnh miền bắc. Điều này đồng nghĩa với việc doanh thu nội địa 5 tháng đầu năm nhiều khả năng sẽ giảm so với cùng kỳ trong khi trước đây HSC dự báo doanh thu cả năm 2021 tăng trưởng 4,2%.

Bảng 1: Doanh thu 4 tháng đầu năm 2021 của VNM theo mảng kinh doanh

Thu nhập khả dụng giảm ảnh hưởng tiêu cực đến nhu cầu sản phẩm sữa

Kantar World Panel công bố doanh thu ngành sữa trong Q1/2021 giảm 3% so với cùng kỳ tại 4 thành phố lớn và tăng nhẹ 1% so với cùng kỳ tại khu vực nông thôn. Toàn bộ ngành hàng tiêu dùng nhanh đã chứng kiến sự sụt giảm doanh thu với mức sụt giảm là 1% so với cùng kỳ tại 4 thành phố lớn nhưng tăng 1% so với cùng kỳ tại khu vực nông thôn.

Doanh của ngành sữa suy giảm chủ yếu do nhu cầu của nhóm khách hàng thu nhập thấp giảm vì thu nhập khả dụng của nhóm khách hàng này có sự suy giảm mạnh nhất xét về mặt tương đối, bất chấp thực tế là mức tiêu thụ sữa bình quân đầu người của Việt Nam mới chỉ đạt 21,8 kg/năm; thấp hơn các nước Châu Á khác (Thái Lan: 33,5 kg/năm; Malaysia: 25,7 kg/năm; Trung Quốc: 22,3 kg/năm).

Theo báo cáo của Tổng cục thống kê về ảnh hưởng của dịch Covid-19 đối với thị trường lao động và việc làm trong Q1/2021, đã có 9,1 triệu lao động ở độ tuổi từ 15 trở lên bị ảnh hưởng nghiêm trọng của đại dịch: 540.000 người mất việc làm; 2,8 triệu người tạm thời ngừng hoạt động kinh doanh; 3,1 triệu người bị giảm giờ làm hoặc phải nghỉ việc không lương và 6,5 triệu người bị giảm thu nhập.

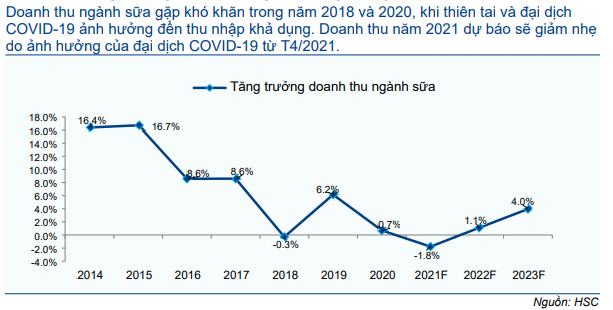

HSC cho rằng thị trường sữa sẽ tiếp tục chùng xuống cho đến khi dịch Covid-19 được khống chế hoàn toàn, dự kiến là nửa cuối năm 2022 khi chương trình tiêm chủng vắc xin toàn quốc hoàn tất. Chúng tôi dự báo doanh thu ngành sữa sẽ giảm nhẹ 1,8% trong năm 2021. HSC cho rằng dịch Covid-19 sẽ được kiểm soát tốt hơn trong nửa cuối năm 2021 và dự báo doanh thu của ngành sữa tăng trưởng nhẹ 1,1% trong năm 2022.

Biểu đồ 2: Tăng trưởng doanh thu ngành sữa giai đoạn 2014-2023

Giảm dự báo năm 2021-2023

HSC giảm dự báo tăng trưởng ngành sữa trong năm 2021, 2022 và 2023. Theo đó, chúng tôi lần lượt giảm 3,2%; 5,8% và 6% dự báo lợi nhuận thuần của VNM năm 2021, 2022 và 2023. Theo đó chúng tôi dự báo lợi nhuận thuần năm 2021 sẽ giảm 1,2% do doanh thu và tỷ suất lợi nhuận thuần giảm.

Chúng tôi dự báo lợi nhuận thuần hồi phục 2,8% trong năm 2022 và tăng trưởng mạnh hơn, ở mức 4,9% trong năm 2023.

Định giá và khuyến nghị HSC duy trì khuyến nghị

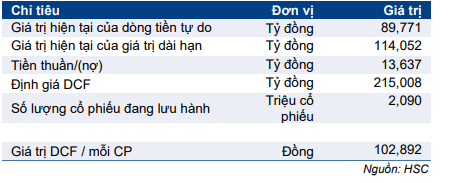

Tăng tỷ trọng nhưng giảm 11,7% giá mục tiêu xuống còn 102.900đ (từ 116.600đ) sau khi giảm dự báo lợi nhuận thuần, dòng tiền FCFF và hạ giả định tốc độ tăng trưởng dài hạn. Tại giá mục tiêu, P/E dự phóng năm 2021 là 21,8 lần; thấp hơn 5,9% so với bình quân P/E dự phóng năm 2021 của các doanh nghiệp cùng ngành là 23,2 lần.

Triển vọng kém lạc quan đã phản ánh một phần vào giá cổ phiếu, với mức giảm 9,5% trong khi 3 tháng qua trong khi VNindex tăng 28,1%. Giá cổ phiếu xuống thấp hơn giá trị hợp lý, vì vậy HSC duy trì khuyến nghị Tăng tỷ trọng mặc dù triển vọng hoạt động kinh doanh không được lạc quan. Tại giá mục tiêu 102.900đ, tiềm năng tăng giá là 11,2%.

Dự báo mới: Hạ dự báo năm 2021-2023

HSC thận trọng hơn về sức tiêu thụ sữa tại Việt Nam trong giai đoạn 2021-2023 trước ảnh hưởng của dịch Covid-19 đối với thu nhập khả dụng. Theo đó, HSC giảm 3-6% dự báo lợi nhuận thuần trong giai đoạn dự báo.

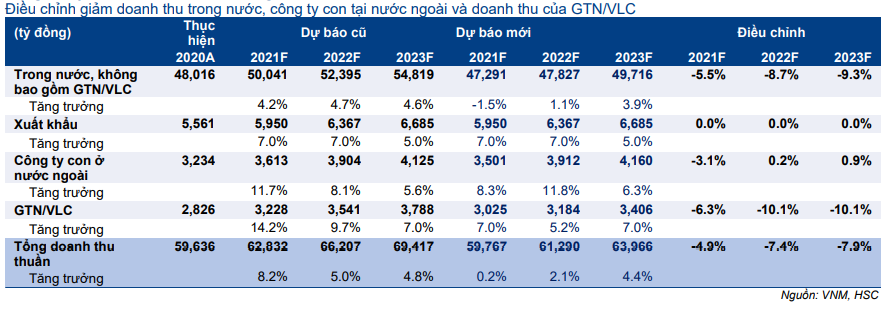

HSC giảm 4,9% dự báo doanh thu thuần năm 2021 xuống còn 59.767 tỷ đồng (tăng trưởng 0,2%) và giảm 3,2% dự báo lợi nhuận thuần xuống còn 10.967 tỷ đồng (giảm 1,2%).

Chúng tôi giảm 7,4% dự báo doanh thu thuần năm 2022 xuống còn 61.290 tỷ đồng (tăng trưởng 2,5%) và giảm 5,8% dự báo lợi nhuận thuần xuống còn 11.272 tỷ đồng (tăng trưởng 2,8%).

HSC giảm 7,9% dự báo doanh thu thuần năm 2023 xuống còn 63.966 tỷ đồng (tăng trưởng 4,4%) và giảm 6% dự báo lợi nhuận thuần xuống còn 11.824 tỷ đồng (tăng trưởng 4,9%).

Bảng 3: Dự báo lợi nhuận

Giả định doanh thu

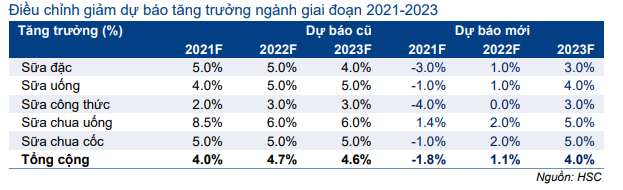

- Giảm dự báo doanh thu ngành. Do ảnh hưởng của dịch Covid-19 đối với sức tiêu thụ sản phẩm sữa lớn hơn dự đoán trong Q1/2021, nên HSC thận trọng hơn về triển vọng ngành sữa trong năm 2021 và 2022. Chúng tôi cho rằng dịch bệnh sẽ còn kéo dài sang năm sau. Doanh thu của ngành dự báo giảm 1,8% trong năm 2021 (dự báo trước đây là tăng trưởng 4%) và giảm nhẹ 1,1% trong năm 2022 (dự báo trước đây là tăng trưởng 4,7%) và sẽ hồi phục 4% trong năm 2023 (dự báo trước đây là tăng trưởng 4,6%).

- Giảm dự báo doanh thu nội địa của VNM. Trong bối cảnh nhu cầu suy yếu, HSC dự báo doanh thu nội địa của VNM sẽ giảm 1,5% trong năm 2021 và tăng nhẹ trở lại 1,1% trong năm 2022 và hồi phục 3,9% trong năm 2023. Chúng tôi lần lượt giảm 5,5%; 8,7% và 9,3% dự báo doanh thu nội địa năm 2021, 2022 và 2023.

- Giữ nguyên dự báo doanh thu xuất khẩu. So với dự báo trước đây, HSC giữ nguyên dự báo doanh thu xuất khẩu với mức tăng trưởng 7% trong năm 2021 và 2022; 5% trong năm 2023.

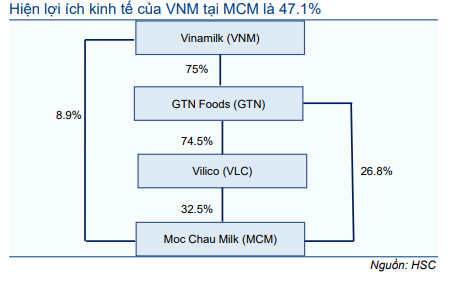

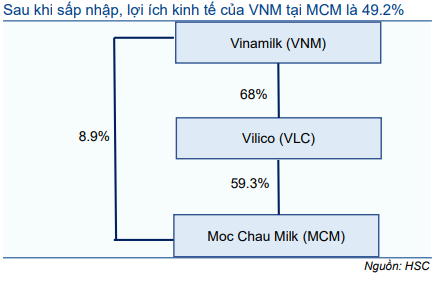

- Giảm dự báo doanh thu của GTN/VLC – Hiện Sữa Mộc Châu (MCM) hợp nhất vào VNM thông qua GTN. Tuy nhiên GTN sẽ sáp nhập vào Vilico (VLC), dự kiến vào đầu Q3/2021. Sau khi sáp nhập, sẽ không còn GTN và MCM sẽ hợp nhất vào VNM thông qua VLC (vui lòng xem cơ cấu sở hữu của VNM-GTN-VLC-MCM trong Biểu đồ 6 và 7).

Do nhu cầu giảm sút, HSC lần lượt giảm 6,1%; 10,2% và 10,2% dự báo doanh thu thuần của MCM trong năm 2021, 2022 và 2023. Theo đó, chúng tôi lần lượt giảm 6,3%; 10,1% và 10,1% dự báo doanh thu thuần của GTN/VLC trong năm 2021, 2022 và 2023.

Bảng 4: Dự báo ngành theo dòng sản phẩm

Bảng 5: Dự báo doanh thu theo mảng kinh doanh

Bảng 6: Cơ cấu ở hữu hiện tại của VNM (trước khi sáp nhập GTN vào VLC)

Bảng 7: Dự báo cơ cấu sở hữu sau khi sấp nhập GTN vào VLC

Giả định tỷ suất lợi nhuận:

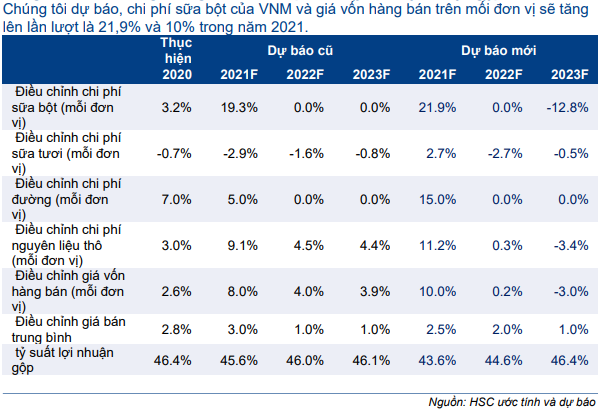

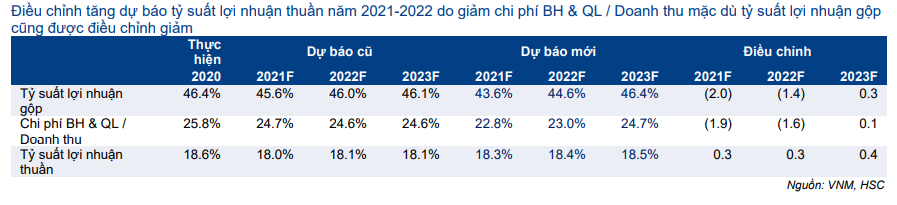

- Giảm giả định tỷ suất lợi nhuận gộp năm 2021-2022. HSC giảm 2 điểm phần trăm dự báo tỷ suất lợi nhuận gộp năm 2021 xuống 43,6% và giảm 1,4 điểm phẩn trăm dự báo năm 2022 xuống 44,6%; thấp hơn tỷ suất lợi nhuận gộp năm 2020 là 46,4%. Cho năm 2023, chúng tôi giảm 0,3 điểm phần trăm dự báo tỷ suất lợi nhuận gộp.

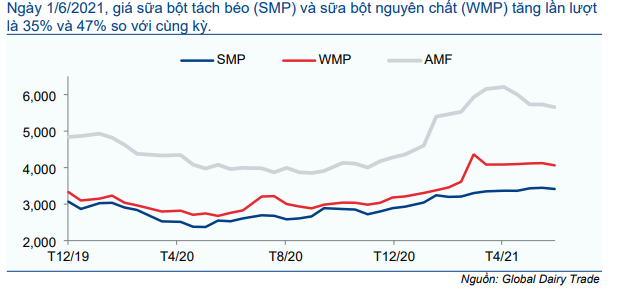

- Nâng dự báo chi phí nguyên liệu đầu vào: HSC nâng dự báo chi phí bột sữa nguyên liệu trên mỗi đơn vị sản phẩm (trong dự báo mới tăng 21,9% trong khi dự báo trước đây tăng 19,3%) và chi phí nguyên liệu nói chung trên mỗi đơn vị sản phẩm (trong dự báo mới tăng 11,2% trong khi dự báo trước đây tăng 9,1%).

- Giảm dự báo giá bán bình quân: HSC giả định giá bán bình quân tăng 2,5% trong năm 2021 (thấp hơn giả định tăng 3% trong dự báo trước đây).

Biểu đồ 8: Giá sữa bột

Bảng 9: Giá vốn hàng bán, giá bán bình quân và tỷ suất lợi nhuận gộp của VNM

- Giảm giả định chi phí bán hàng & quản lý trong năm 2021-2022: Do sức mua giảm, HSC cho rằng Công ty sẽ cắt giảm chi phí quảng cáo và khuyến mãi. HSC giảm 1,9 điểm phần trăm giả định tỷ lệ chi phí bán hàng & quản lý/doanh thu năm 2021 xuống còn 22,8% và giảm 1,4 điểm phần trăm năm 2022 xuống 23%. Cho năm 2023, tỷ lệ chi phí bán hàng & quản lý/doanh thu dự báo tăng đáng kể lên 24,7% sau khi sức mua cải thiện đáng kể.

- Nâng giả định tỷ suất lợi nhuận thuần: Sau khi giảm giả định tỷ lệ chi phí bán hàng & quản lý/doanh thu cho năm 2021-2022 và nâng giả định tỷ suất lợi nhuận gộp năm 2023, HSC nâng 0,3-0,4 điểm phần trăm giả định tỷ suất lợi nhuận thuần trong 3 năm tới.

Bảng 10: Dự báo tỷ suất lợi nhuận

Định giá và khuyến nghị

HSC duy trì khuyến nghị Tăng tỷ trọng nhưng giảm 11,7% giá mục tiêu xuống còn 102.900đ (từ 116.600đ) sau khi giảm dự báo lợi nhuận thuần và hạ giả định tốc độ tăng trưởng dài hạn. Tại giá mục tiêu, P/E dự phóng năm 2021 là 21,8 lần; thấp hơn 5,9% so với bình quân P/E dự phóng năm 2021 của các doanh nghiệp cùng ngành là 23,2 lần.

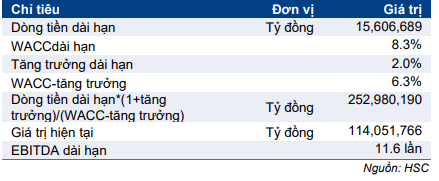

Trong mô hình DCF của mình, HSC sử dụng lãi suất phi rủi ro là 3% (giữ nguyên), phần bù rủi ro vốn CSH là 7% (giữ nguyên), hệ số beta là 0,78 (giữ nguyên), tỷ trọng vốn CSH là 97% (giữ nguyên). Theo đó, chi phí vốn bình quân WACC là 8,3%; giữ nguyên so với lần cập nhật gần nhất.

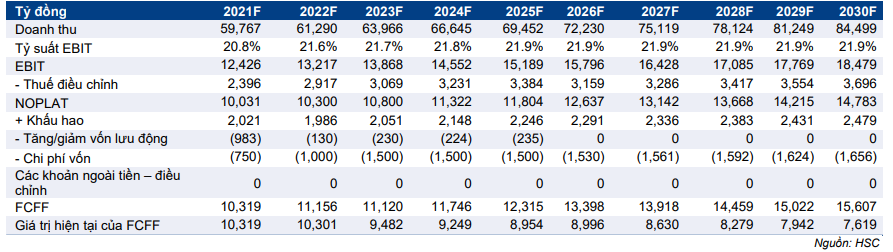

HSC giảm dự báo lợi nhuận thuần giai đoạn 2021-2030, theo đó giảm dòng tiền FCFF. Dự báo dòng tiền FCFF giai đoạn 2021-2030 giảm 3-6% so với dự báo trước đây.

Chúng tôi hạ giả định tốc độ tăng trưởng dài hạn xuống 2% (từ 3% trong lần cập nhật gần nhất) vì ngành sữa đã và đang tăng trưởng chậm hơn HSC kỳ vọng.

Sau khi hạ giả định dòng tiền và tốc độ tăng trưởng dài hạn, HSC giảm 11,7% giá mục tiêu xuống còn 102.900đ; tương đương P/E dự phóng năm 2012 là 21,8 lần; cao hơn 5,4% so với bình quân P/E dự phóng trong quá khứ (bình quân 3 năm) là 20,7 lần nhưng thấp hơn 5,9% so với bình quân P/E dự phóng năm 2021 của các doanh nghiệp cùng ngành là 23,2 lần.

Bảng 11: Dòng tiền tự do cho doanh nghiệp

Bảng 12: Giá trị dài hạn

Bảng 13: Định giá DCF

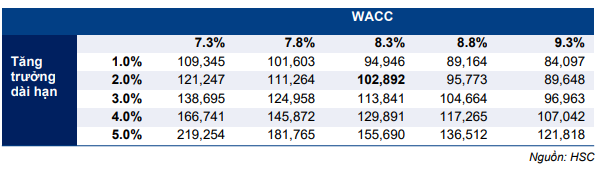

Bảng 14: Phân tích độ nhạy đối với WACC và giá trị dài hạn

Bảng 15: P/E dự phóng 1 năm

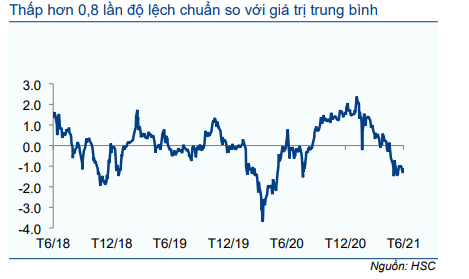

Bảng 16: Độ lệch chuẩn so với giá trị trung bình

Tại thị giá hiện tại, P/E trượt dự phóng 1 năm là 19,4 lần; thấp hơn 6,3% (0,8 độ lệch chuẩn) so với bình quân P/E trượt dự phóng 1 năm trong quá khứ (bình quân 3 năm) là 20,7 lần.

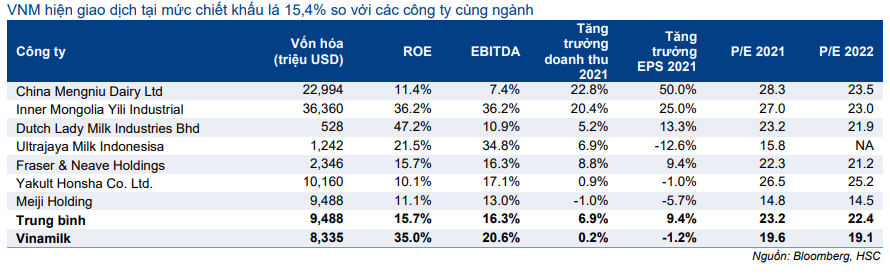

Hiện P/E dự phóng năm 2021 của Cổ phiếu VNM là 19,6 lần; thấp hơn 15,4% so với bình quân P/E dự phóng năm 2021 của các doanh nghiệp cùng ngành là 23,2 lần; khá hợp lý theo quan điểm của HSC vì EPS dự báo năm 2021 của VNM giảm 1,2% trong khi bình quân EPS dự báo năm 2021 cuả các doanh nghiệp cùng ngành tăng trưởng 9,4%.

Bảng 17: Định giá các công ty cùng ngành

Nguồn: HSC