Sự kiện: Công bố KQKD Q4/2025 vào ngày 21/1/2026

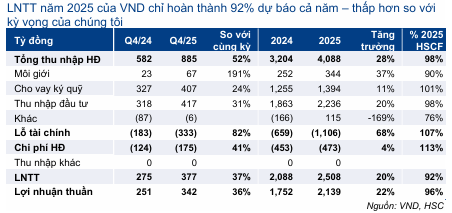

VND đã công bố KQKD Q4/2025 khiêm tốn với LNTT đạt 377 tỷ VND (tăng 37% so với mức nền thấp cùng kỳ), trong đó doanh thu tăng 52% so với cùng kỳ nhưng bị bù trừ một phần do chi phí tài chính tăng mạnh 82% so với cùng kỳ.

Đồ thị cổ phiếu VND phiên giao dịch ngày 29/01/2026

Lợi nhuận Q4/2025 thấp nhất trong năm 2025, giảm 68% so với mức nền cao trong Q3/2025 và thấp hơn 37% so với dự báo thận trọng của chúng tôi (597 tỷ đồng), chủ yếu do lợi nhuận nghiệp vụ môi giới giảm mạnh 58% và thu nhập đầu tư giảm 60% trong khi chi phí tài chính tăng cao và lãi từ cho vay ký quỹ chỉ tăng 5% so với quý trước.

Tính chung cả năm 2025, LNTT đạt 2.508 tỷ đồng (tăng trưởng 20%), hoàn thành 92% dự báo cả năm 2025 của chúng tôi.

Mảng cho vay ký quỹ: Tăng trưởng vẫn khiêm tốn so với ngành

Lãi từ cho vay ký quỹ tăng 24% so với cùng kỳ đạt 407 tỷ đồng nhờ dư nợ cho vay ký quỹ tăng 38% so với cùng kỳ lên 14,3 nghìn tỷ đồng, mặc dù giảm 4% so với quý trước. Dư nợ cho vay ký quỹ của VND tiếp tục tăng trưởng chậm hơn so với toàn ngành (tăng mạnh 64% so với cùng kỳ và tăng 6% so với quý trước lên 406 nghìn tỷ đồng). Chúng tôi cho rằng điều này là do nguồn vốn của VND vẫn ứ đọng một phần ở các đầu tư trái phiếu tồn đọng, trong khi các công ty trong ngành đã mở rộng dư nợ cho vay ký quỹ mạnh mẽ hơn sau các đợt bơm vốn gần đây. Một số chỉ số chính như sau:

- Tỷ lệ dư nợ cho vay ký quỹ/vốn CSH: 68% trong Q4/2025 (so với 74% trong Q3/2025), thấp hơn nhiều so với bình quân ngành ở mức khoảng 116%.

- Lãi suất/tỷ lệ NIM: nhìn chung ổn định so với quý trước; Lãi suất cho vay ký quỹ bình quân: 11,4% (tăng 20 điểm cơ bản so với quý trước nhưng giảm 50 điểm cơ bản so với cùng kỳ); Chi phí huy động: 4,1% (tăng 20 điểm cơ bản so với quý trước và tăng 90 điểm cơ bản so với cùng kỳ); Tỷ lệ NIM: 7,3% (đi ngang so với quý trước nhưng giảm 140 điểm cơ bản so với cùng kỳ).

Bảng 1: Tóm tắt KQKD Q4/2025, VND

Thu nhập không thường xuyên hỗ trợ thu nhập đầu tư

Thu nhập đầu tư tăng 31% so với cùng kỳ (nhưng giảm 60% so với quý trước) đạt 417 tỷ đồng, chủ yếu nhờ khoản hoàn nhập dự phòng không thường xuyên 133 tỷ đồng.

Cơ cấu thu nhập

- Thu nhập từ danh mục FVTPL: 148 tỷ đồng (giảm 46% so với cùng kỳ và giảm 84% so với quý trước), trong đó: Lỗ chưa thực hiện 240 tỷ đồng (so với lỗ 40 tỷ đồng trong Q4/2024; lãi 182 tỷ đồng trong Q3/2025); Lãi đã thực hiện: 320 tỷ đồng (tăng 51% so với cùng kỳ nhưng giảm 50% so với quý trước)

- Thu nhập từ danh mục HTM: 148 tỷ đồng (tăng 131% so với cùng kỳ nhưng giảm 14% so với quý trước), chủ yếu từ chứng chỉ tiền gửi & trái phiếu.

- Hoàn nhập dự phòng (không thường xuyên): 133 tỷ đồng (so với trích lập trong Q3/2025 và Q4/2024).

Điều chỉnh: Nếu không bao gồm khoản hoàn nhập, thu nhập đầu tư Q4/2025 đạt 284 tỷ đồng, giảm 11% so với cùng kỳ. Thu nhập đầu tư cả năm 2025 đạt tổng cộng 2.103 tỷ đồng, hoàn thành 92% dự báo cả năm của chúng tôi.

Cơ cấu danh mục đầu tư & tài sản tồn đọng: Ít sự cải thiện

Giá trị danh mục FVTPL của VND tăng lên 35,1 nghìn tỷ đồng (tăng 20% so với cùng kỳ và tăng 18% so với quý trước). Cơ cấu nhìn chung không thay đổi, trong đó các khoản tồn đọng vẫn đáng chú ý. Cơ cấu cụ thể như sau:

- Tiền gửi tiết kiệm & chứng chỉ tiền gửi: 5,8 nghìn tỷ đồng, giảm 27% so với quý trước.

- Trái phiếu: 14,5 nghìn tỷ đồng, đi ngang so với quý trước (14,4 nghìn tỷ đồng tại thời điểm cuối Q3/2025), trong đó trái phiếu liên quan đến Tập đoàn Trung Nam vẫn chiếm tỷ trọng đáng kể. Lãi dự thu, chủ yếu liên quan đến trái phiếu Trung Nam, giảm xuống 1.087 tỷ đồng từ 1.317 tỷ đồng tại thời điểm cuối Q3/2025.

- Cổ phiếu: 2,1 nghìn tỷ đồng, đi ngang so với quý trước. Trong đó, cổ phiếu của công ty năng lượng tái tạo Trung Nam (TNRE) tăng lên 507 tỷ đồng từ 295 tỷ đồng tại thời điểm cuối Q3/2025. Theo đó, tổng vốn đầu tư vào Trung Nam nhìn chung không thay đổi.

Danh mục HTM đạt 8,5 nghìn tỷ đồng, giảm 19% so với quý trước, bao gồm các khoản tiền gửi trung hạn.

Các khoản phải thu quá hạn từ CTCP Xây dựng Trung Nam tăng nhẹ lên 1.834 tỷ đồng từ 1.695 tỷ đồng tại thời điểm cuối Q3/2025. VND không trích lập dự phòng trong Q4/2025, cho thấy gánh nặng dự phòng tiềm ẩn trong thời gian tới.

Mảng nghiệp vụ môi giới: Giảm so với quý trước; thị phần thu hẹp

Doanh thu nghiệp vụ môi giới tăng 63% so với cùng kỳ nhưng giảm 40% so với quý trước đạt 231 tỷ đồng, nhờ thanh khoản tăng 74% so với cùng kỳ nhưng giảm 35% so với quý trước đạt 31,4 nghìn tỷ đồng/ngày. Chi phí nghiệp vụ môi giới tăng 38% so với cùng kỳ nhưng giảm 28% so với quý trước, tương đương lợi nhuận nghiệp vụ môi giới tăng so với cùng kỳ nhưng giảm mạnh so với quý trước. Cụ thể như sau:

- Lợi nhuận nghiệp vụ môi giới: 67 tỷ đồng (tăng 168% so với cùng kỳ nhưng giảm 58% so với quý trước) ▪ Thị phần giảm xuống 4,6% từ 5,4% trong Q3/2025 trong bối cảnh cạnh tranh gay gắt

- Tỷ lệ phí giữ lại: 29% (so với 41% trong Q3/2025 và 17% trong Q4/2024)

- Lợi nhuận nghiệp vụ môi giới cả năm 2025: 344 tỷ đồng (tăng trưởng 37%), hoàn thành 90% dự báo cả năm.

HSC đang xem xét lại khuyến nghị, giá mục tiêu và dự báo

Nhìn chung, KQKD Q4/2025 và cả năm 2025 của Cổ phiếu VND không đạt kỳ vọng. Chúng tôi sẽ đánh giá lại triển vọng lợi nhuận của VND do thu nhập đầu tư sụt giảm (không bao gồm các khoản mục không thường xuyên) và chi phí tài chính tăng cao, trong khi các khoản đầu tư trái phiếu tồn đọng vẫn chưa cải thiện rõ rệt. Sau khi giá cổ phiếu giảm 4% trong 1 tháng qua, VND đang giao dịch với P/E trượt dự phóng 1 năm là 16,6 lần (cao hơn khoảng 0,2 độ lệch chuẩn so với bình quân 5 năm), vẫn thấp hơn bình quân của các công ty cùng ngành ở mức 17,5 lần. HSC đang xem xét lại khuyến nghị, giá mục tiêu và dự báo.

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.