Sự kiện: Công bố KQKD Q3/2022

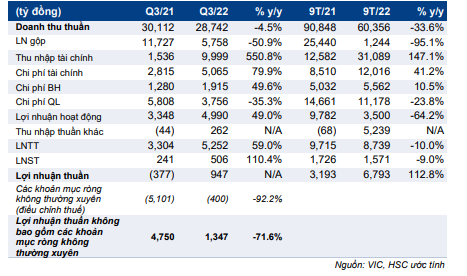

VIC công bố KQKD Q3/2022 với lợi nhuận thuần đạt 946,8 tỷ đồng, so với lỗ 376,8 tỷ đồng trong Q3/2021 và doanh thu thuần là 28,7 nghìn tỷ đồng, giảm 4,5% so với cùng kỳ. Lợi nhuận thuần và doanh thu thuần 9 tháng đầu năm 2022 đạt lần lượt 97,2% và 39,5% dự báo cả năm 2022 của chúng tôi.

Đồ thị cổ phiếu VIC phiên giao dịch ngày 04/11/2022. Nguồn: AmiBroker

KQKD mảng BĐS vượt dự báo, trong khi mảng khách sạn nghỉ dưỡng cũng hồi phục vượt kỳ vọng. Những kết quả này vượt trội so hơn so với mức lỗ tăng của mảng ô tô. Từ đó, lợi nhuận thuần vượt nhẹ dự báo của chúng tôi.

KQKD trái chiều

Mảng BĐS nhà ở: Doanh thu BĐS trong Q3/2022 của Tập đoàn là 16,6 nghìn tỷ đồng (giảm 15,2% so với cùng kỳ). Các sản phẩm được hạch toán chủ yếu từ các sản phẩm thấp tầng bán lẻ tại dự án Vinhomes Ocean Park 2, với giá trị 13,2 nghìn tỷ đồng.

Số lượng sản phẩm bàn giao vượt kỳ vọng, chủ yếu do tiến độ xây dựng tại dự án Ocean Park 2 được đẩy nhanh so với dự báo trước đó của chúng tôi là bàn giao trong Q4/2022.

Tỷ suất lợi nhuận gộp là 59,5%, sát với dự báo của chúng tôi. Mời xem Báo cáo nhanh VHM: Q3/2022: Vượt kỳ vọng nhờ đẩy mạnh bàn giao, ngày 1/11/2022.

Bảng 1: KQKD Q3/2022, VIC

Mảng cho thuê: Doanh thu Q3/2022 tăng mạnh 107,8% so với cùng kỳ và 1,3% so với quý trước đạt 2,0 nghìn tỷ đồng. Doanh thu mảng này cao hơn một chút so với dự báo của chúng tôi do VRE không hỗ trợ khách thuê (so với dự báo của chúng tôi là hỗ trợ khoảng 80 tỷ đồng). Tỷ suất lợi nhuận gộp mảng này là 55%. Mời xem Báo cáo nhanh VRE: Q3/2022: Vượt qua đại dịch, ngày 28/10/2022 (bản Tiếng Anh).

Mảng khách sạn nghỉ dưỡng: Doanh thu Q3/2022 tiếp tục phục hồi, tăng 237,5% so với cùng kỳ và 7,8% so với quý trước đạt 2,2 nghìn tỷ đồng. Theo Công ty, tổng số đêm phòng bán được tại Vinpearl đã phục hồi 16% so với quý trước và tăng 41% so với cùng kỳ (không bao gồm VinOasis và VinHoliday) nhờ số lượng khách du lịch trong nước tăng đột biến và khách du lịch quốc tế trở lại. Mảng này lỗ gộp 635,8 tỷ đồng và lỗ hoạt động 1,2 nghìn tỷ đồng, thấp hơn một chút so với dự báo của chúng tôi.

Mảng sản xuất: Doanh thu mảng này (bao gồm sản xuất ô tô Vinfast và xe máy điện) là 2,7 nghìn tỷ đồng, giảm 23,9% so với cùng kỳ và 17,8% so với quý trước chủ yếu do lượng xe bàn giao trong Q3/2022 giảm. Chúng tôi hiểu rằng Công ty tiếp tục tiến hành chuyển đổi hoàn toàn từ ô tô động cơ đốt trong sang sản xuất ô tô điện và quá trình này đã hoàn tất vào cuối Q3/2022. Công ty cũng kỳ vọng tình trạng thiếu hụt chip sẽ giảm bớt trong Q4/2022. Do đó, chúng tôi kỳ vọng số lượng xe điện được bàn giao sẽ tăng trong thời gian tới.

Mảng này lỗ hoạt động 8,25 nghìn tỷ đồng, tăng 117,6% so với cùng kỳ nhưng giảm 17% so với quý trước. Kết quả này bao gồm 400 tỷ đồng từ việc đẩy nhanh khấu hao tài sản cố định khi Vinfast chấm dứt sản xuất ô tô động cơ đốt trong. Nếu không bao gồm chi phí không thường xuyên, mảng này sẽ lỗ khoảng 7,85 nghìn tỷ đồng, cao hơn một chút so với dự báo của chúng tôi.

Mảng giáo dục và y tế: Doanh thu mảng này đạt 2.139 tỷ đồng, tăng đáng kể 175,2% so với cùng kỳ và 20,6% so với quý trước, nhìn chung sát với dự báo của chúng tôi. Tuy nhiên, tổng lỗ hoạt động mảng này là 426 tỷ đồng, chỉ giảm nhẹ 2% so với cùng kỳ nhưng tăng 68% so với quý trước, vượt dự báo của chúng tôi.

Lãi tài chính hỗ trợ lợi nhuận thuần

Lãi tài chính thuần đạt 4,9 nghìn tỷ đồng trong Q3/2022 so với lỗ tài chính thuần là 1,3 nghìn tỷ đồng cùng kỳ năm ngoái. Lãi tài chính trong kỳ đạt 10,0 nghìn tỷ, chủ yếu nhờ ghi nhận doanh thu bán sỉ (8,9 nghìn tỷ đồng) tại VHM, sát với dự báo của chúng tôi. Mời xem Báo cáo nhanh VHM: Q3/2022: Vượt kỳ vọng nhờ đẩy mạnh bàn giao, ngày 28/10/2022 (bản Tiếng Anh).

Chi phí bán hàng & quản lý là 5.671 tỷ đồng, giảm 20% so với cùng kỳ do không còn các khoản chi phí liên quan đến dịch COVID-19, nhìn chung sát với dự báo của chúng tôi.

Lợi nhuận thuần của Công ty đạt 946,7 tỷ đồng so với lỗ 376,8 tỷ đồng trong Q3/2021, vượt nhẹ dự báo của chúng tôi. Không có khoản thu nhập không thường xuyên nào trong kỳ.

Bảng CĐKT: Tỷ lệ đòn bẩy tiếp tục tăng

Vào cuối Q3/2022, dư nợ thuần của Cổ phiếu VIC tăng 21,7% lên 143,8 nghìn tỷ đồng so với 118 nghìn tỷ đồng vào cuối Q2/2022. Tỷ lệ nợ thuần/vốn CSH tăng lên 1,05 lần từ 0,9 lần vào cuối Q2/2021. Theo chúng tôi, tỷ lệ đòn bẩy vẫn khá cao và cần theo dõi chặt chẽ.

HSC đang xem xét lại dự báo

HSC duy trì khuyến nghị Mua vào với giá mục tiêu là 87.400đ. VIC đang giao dịch với mức chiết khấu 55,4% so với RNAV, so với mức chiết khấu bình quân trong 2 năm qua là 23,9%.

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.