Sự kiện: Công bố KQKD Q2/2021

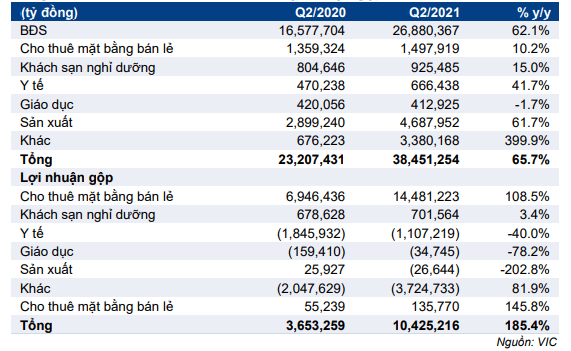

VIC đã công bố BCTC Q2/2021 với lợi nhuận thuần đạt 1,2 nghìn tỷ đồng (giảm 40,8% so với cùng kỳ) và doanh thu đạt 38,5 nghìn tỷ đồng (tăng 64,6% so với cùng kỳ). Doanh thu đạt cao hơn kỳ vong của HSC, chủ yếu do sự khác nhau trong tiếp cận cách hạch toán mảng BĐS trong khi lợi suất vẫn sát dự báo.

Đồ thị cổ phiếu VIC phiên giao dịch ngày 03/08/2021. Nguồn: AmiBroker

Lợi nhuận thuần 6 tháng đầu năm 2021 đạt 3,3 nghìn tỷ đồng (tăng 33,1% so với cùng kỳ) và doanh thu thuần đạt 61,7 nghìn tỷ đồng (tăng 59,4% so với cùng kỳ). Kết quả 6 tháng đạt 57,4% dự báo lợi nhuận thuần và đạt 66% dự báo doanh thu của HSC cho cả năm 2021.

Lợi nhuận các mảng sát kỳ vọng

Mảng BĐS: Doanh thu từ mảng lớn nhất của VIC đạt 26,9 nghìn tỷ đồng (tăng 62,1% so với cùng kỳ), cao hơn kỳ vọng chủ yếu do sự khác nhau trong tiếp cận cách hạch toán kế toán (VHM đã hạch toán các giao dịch bán xỉ dự án vào doanh thu và giá vốn hàng bán trong khi trong dự báo của mình, HSC đưa lợi nhuận từ bán xỉ dự án vào doanh thu HĐ tài chính). LNTT sát kỳ vọng, đạt 12,2 nghìn tỷ đồng (tăng 53,4% so với cùng kỳ).

Mảng cho thuê mặt bằng bán lẻ: Doanh thu đạt 1,5 nghìn tỷ đồng trong Q2/2021 (tăng 10,2% so với cùng kỳ) với lợi nhuận gộp đạt 702 tỷ đồng (tăng 3,4% so với cùng kỳ). Kết quả này sát ước tính của HSC. Lưu ý là dự báo của chúng tôi đã phản ánh ảnh hưởng tài chính từ việc tạm thời đóng cửa các TTTM để phòng chống dịch Covid-19 tại các tỉnh phía nam, gồm TP HCM.

Bảng 1: KQKD Q2/2021, VIC

Bảng 2: Doanh thu Q2/2021 và cơ cấu lợi nhuận gộp, VIC

Mảng khách sạn nghỉ dưỡng: Doanh thu trong Q2/2021 đạt 925 tỷ đồng (tăng 15% so với cùng kỳ), sát kỳ vọng. Mảng này đã chịu ảnh hưởng nặng nề của dịch Covid-19 và ghi nhận lỗ HĐKD là 2,6 nghìn tỷ đồng trong Q2/2021 (tương đương mức lỗ 2,56 nghìn tỷ đồng trong Q2/2020). Theo Công ty, tỷ lệ lấp đầy bình quân trong quý là khoảng 25% (so với 50-55% trong điều kiện kinh doanh bình thường). Tổng số đêm phòng cho thuê đạt 240.000, giảm 38% so với cùng kỳ).

Mảng sản xuất: Mảng này (gồm Vinfast và xe đạp điện) đạt doanh thu là 4,7 nghìn tỷ đồng (tăng 61,7% so với cùng kỳ) nhưng lỗ thuần HĐKD là 6,6 nghìn tỷ đồng, tăng 27% so với cùng kỳ vì Công ty đã chi mạnh cho hoạt động khuyến mãi nhằm đẩy mạnh doanh số trong kỳ.

Vinfast đã bán được 9.700 xe ô tô và 16.800 xe đạp điện trong Q2/2021. Trong khi đó, Công ty nhận được 25.000 đơn đặt hàng ô tô điện mẫu VF e34 (Công ty không công bố đơn đặt hàng có tiền đặt cọc không hoàn lại và đơn đặt hàng có tiền đặt cọc có hoàn lại).

Mảng giáo dục & y tế: doanh thu đạt 1,1 nghìn tỷ đồng (tăng 21,2% so với cùng kỳ), đóng góp 2,8% vào tổng doanh thu của VIC. Các mảng này lỗ 427 tỷ đồng trong Q2/2021 so với khoản lỗ 532 tỷ đồng trong Q2/2020. Kết quả các mảng này nói chung kém hơn một chút so với kỳ vọng của HSC do ảnh hưởng của dịch Covid-19.

Doanh thu HĐ tài chính đã hỗ trợ lợi nhuận trong khi chi phí thuế TNDN tăng cao

Doanh thu HĐ tài chính đạt 3,9 nghìn tỷ đồng (giảm 42,1% so với cùng kỳ), sát ước tính của HSC. Chúng tôi thấy rằng doanh thu HĐ tài chính chủ yếu gồm: Tiền từ thoái vốn các khoản đầu tư là 3,2 nghìn tỷ đồng, phần lớn là từ tiếp tục bán cổ phần nền tảng bán lẻ hàng tiêu dùng CrownX, tuy nhiên con số chính xác không được công bố.

Lãi tiền gửi, cho vay là 568 tỷ đồng và doanh thu tài chính khác là 122 tỷ đồng.

Chi phí bán hàng & quản lý là 7,66 nghìn tỷ đồng, tăng 103,8% so với cùng kỳ vì doanh thu tăng và sát với ước tính của HSC. Tỷ lệ chi phí bán hàng & quản lý/doanh thu ổn định tại 19,9% so với 20,7% trong Q1/2021.

Tóm lại, LNTT trong Q2/2021 đạt 3,6 nghìn tỷ đồng (tăng 34,3% so với cùng kỳ) trong khi thuế suất thuế TNDN hiện hành là 84,4%. Thuế suất hiện hành cao vì lỗ tại công ty con không được khấu trừ vào lợi nhuận tại những công ty con có lãi và lợi nhuận tài chính khi tính thuế.

Bảng CĐKT: tỷ lệ nợ giảm

Tại thời điểm cuối Q2/2021, tổng nợ của Cổ phiếu VIC giảm nhẹ 8,4% so với cùng kỳ. Tỷ lệ nợ thuần/vốn CSH là 0,65 lần, giảm từ 0,71 lần tại thời điểm cuối năm 2020 và 0,89 lần tại thời điểm cuối Q2/2020. Điều này chủ yếu nhờ nợ thuần tại VRE và VHM giảm.

Duy trì khuyến nghị Tăng tỷ trọng và giá mục tiêu dựa trên phương pháp SOTP tại 129.500đ

HSC duy trì khuyến nghị Tăng tỷ trọng và giá mục tiêu dựa trên phương pháp SOTP tại 129.500đ nhưng sẽ xem xét lại dự báo. Cho năm 2021, chúng tôi hiện dự báo lợi nhuận thuần tăng trưởng 5,4% và đạt 5,8 nghìn tỷ đồng. Cho năm 2022, HSC dự báo lợi nhuận thuần tăng trưởng 30,6% và đạt 7,5 nghìn tỷ đồng.

Hiện thị giá VIC đang chiết khấu 25,5% so với RNAV theo ước tính của chúng tôi, cao hơn mức chiết khấu bình quân trong 3 năm qua là 15,1%.

Nguồn: HSC