Sự kiện: Công bố KQKD Q2/2020 vào ngày 20/7/2020

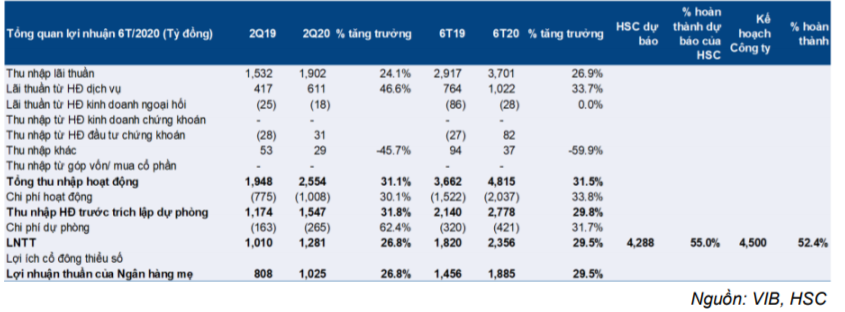

VIB công bố lợi nhuận thuần Q2/2020 đạt 1.025 tỷ đồng, tăng 26,8% so với cùng kỳ nhờ tăng trưởng tín dụng đạt khá, tỷ lệ NIM ổn định và thu nhập từ phí tăng trưởng mạnh; dù vậy cả chi phí hoạt động và chi phí tín dụng cùng tăng mạnh. Theo đó, lợi nhuận thuần 6 tháng đầu năm đạt 1.885 tỷ đồng (tăng 29,5% so với cùng kỳ), hoàn thành 52,4% kế hoạch cả năm của Ngân hàng và bằng 55% dự báo cho cả năm của HSC.

Đồ thị cổ phiếu VIB phiên giao dịch ngày 24/07/2020. Nguồn: AmiBroker

Thu nhập lãi thuần tăng nhờ tăng trưởng tín dụng tốt và tỷ lệ NIM ổn định

Tổng tín dụng trong Q2/2020 tăng 1,8% so với quý trước và tăng 5,8% trong 6 tháng đầu năm 2020 đạt 139.950 tỷ đồng; trong đó cho vay khách hàng tăng 2,4% so với quý trước và tăng 6,7% so với đầu năm đạt 137.903 tỷ đồng trong khi trái phiếu doanh nghiệp giảm còn 2.047 tỷ đồng (giảm 20,2% so với quý trước và giảm 33,1% so với đầu năm). Tổng tín dụng tăng 6 tháng đầu năm 2020 tăng 17,8% so với cùng kỳ.

Tăng trưởng cho vay khách hàng chủ yếu xuất phát từ cho vay khách hàng cá nhân với cho vay nhóm khách hàng này trong 6 tháng đầu năm tăng trưởng 8,2%. Cho vay khách hàng cá nhân chiếm 82% tổng dư nợ cho vay tính đến cuối Q2/2020.

Tiền gửi khách hàng tăng tốc trong Q2/2020, tăng 3,9% so với quý trước sau khi không tăng trong Q1/2020. Giấy tờ có giá tăng 12,8% so với quý trước. Theo đó hệ số LDR thuần gần như giữ nguyên so với quý trước ở 108% trong khi hệ số LDR điều chỉnh giảm còn 93,6% (từ 96,7% tại thời điểm cuối Q1/2020).

Bảng 1: Tổng quan lợi nhuận 6T/2020

Điều đáng ngạc nhiên là tỷ lệ NIM vẫn tiếp tục tăng 0,08% so với quý trước và tăng 0,12% so với đầu năm lên 4,23%. Cụ thể lợi suất gộp chỉ giảm nhẹ 0,04% so với quý trước xuống còn 9,41%. Tỷ trọng cho vay khách hàng của Cổ phiếu VIB trong tổng tài sản sinh lãi đã tăng lên 77,6% (từ 72,9% tại thời điểm cuối Q1/2020); từ đó giúp hạn chế sự suy giảm của lợi suất xuất phát từ việc Ngân hàng giảm lãi suất và tái cấu trúc thời hạn trả nợ cho các khách hàng bị ảnh hưởng của dịch bệnh.

Chi phí huy động giảm 0,19% so với quý trước và giảm 0,05% so với đầu năm còn 5,2% do Ngân hàng giảm chi phí huy động từ tiền gửi khách hàng trong bối cảnh thanh khoản dồi dào.

Theo đó, thu nhập lãi thuần Q2/2020 tăng 24,1% so với cùng kỳ; theo đó thu nhập lãi thuần 6 tháng đầu năm tăng 26,9% so với cùng kỳ đạt 3.701 tỷ đồng.

Thu nhập phí tăng ấn tượng

Thu nhập ngoài lãi Q2/2020 tăng mạnh 56,7% so với cùng kỳ đạt 652 tỷ đồng; chủ yếu nhờ thu nhập phí HĐ dịch vụ tăng. Cụ thể, thu nhập phí dịch vụ tiền mặt và thanh toán tiếp tục tăng 57,9% so với cùng kỳ đạt 215 tỷ đồng trong khi phí hoa hồng bancassurance tăng mạnh 49,6% so với cùng kỳ đạt 340 tỷ đồng sau khi giảm 6,4% so với cùng kỳ trong Q1/2020.

Theo đó, tổng thu nhập ngoài lãi trong 6 tháng đầu năm đạt 1.113 tỷ đồng (tăng 49,4% so với cùng kỳ) nhờ thu nhập phí dịch vụ tiền mặt & thanh toán và phí hoa hồng bancassurance lần lượt tăng 70,6% và 37,4% so với cùng kỳ.

Chi phí hoạt động tăng 30,1% so với cùng kỳ

Chi phí hoạt động Q2/2020 tăng 30,1% lên 1.008 tỷ đồng do chi phí nhân viên tăng 52,6% so với cùng kỳ lên 715 tỷ đồng. Trong Q2/2020, số lượng nhân viên tăng 1,5% so với quý trước và tăng 4,7% so với đầu năm lên 7.444 người trong khi lương tăng 5,7% so với quý trước. Tính đến hiện tại, Ngân hàng đã không kiểm soát chi phí hoạt động nghiêm ngặt như chúng tôi đã kỳ vọng.

Chi phí hoạt động 6 tháng đầu năm là 2.037 tỷ đồng (tăng 33,8%); theo đó hệ số CIR là 42,3% so với mức 41,6% trong 6 tháng đầu năm 2019.

Chất lượng tài sản chịu áp lực giảm và chi phí dự phòng chịu áp lực tăng

Tổng nợ xấu tăng 28,8% so với đầu năm lên 3.267 tỷ đồng trong khi nợ nhóm 2 tăng 113,6% so với đầu năm lên 3.072 tỷ đồng. Theo đó, tỷ lệ nợ xấu của VIB tăng khá mạnh lên 2,37% (tăng 0,18% so với quý trước và tăng 0,41% so với đầu năm) và tỷ lệ nợ nhóm 2 tăng lên 2,23% (tăng 0,62% so với quý trước và tăng 1,11% so với đầu năm). Mặc dù NHNN có chính sách tái cấu trúc nợ, nhưng những con số trên cho thấy dấu hiệu rõ ràng của việc chất lượng tài sản đang kém đi tại VIB.

Chi phí dự phòng Q2/2020 tăng 62,4% so với cùng kỳ lên 265 tỷ đồng; tương đương chi phí tín dụng trong quý là 0,21%; mức cao nhất trong 2 năm qua. Hệ số LLR nợ nhóm 3-5 cải thiện một chút lên 49,8% (từ 47,3% tại thời điểm cuối Q1/2020) trong khi đệm dự phòng cụ thể vẫn chỉ ở mức thấp là 16,1%.

Có thể nói rằng chu kỳ nợ xấu tại VIB đã chạm đáy vào Q1/2020 và có thể dự đoán nợ xấu và theo đó là chi phí dự phòng sẽ tăng lên trong thời gian tới. Hiện chúng tôi dự báo tỷ lệ nợ xấu tại thời điểm cuối năm 2020 là 2,75% và chi phí tín dụng là 0,71% (so với mức 0,56% trong năm 2019).

Duy trì đánh giá Mua vào với giá mục tiêu giữ nguyên

Chúng tôi duy trì đánh giá Mua vào và giá mục tiêu dựa trên phương pháp thu nhập thặng dư ở tại 20.700đ; cao hơn 5% so với thị giá hiện tại.

Giá cổ phiếu đã tăng 15,1% từ đầu năm. Hiện P/B 4 quý gần nhất của cổ phiếu VIB là 1,2 lần và P/B dự phóng năm 2020 là 1,09 lần; thấp hơn 24% so với mức bình quân ngành.

Nguồn: HSC