Sự kiện: Tổ chức ĐHCĐTN ngày hôm nay

VIB đã tổ chức ĐHCĐTN vào ngày hôm nay, 30/6/2020. Cổ đông đã tham dự đông đủ và thông qua toàn bộ các tờ trình.

Đồ thị cổ phiếu VIB phiên giao dịch ngày 01/07/2020. Nguồn: AmiBroker

Kế hoạch năm 2020 tăng trưởng ổn định

Các nội dung chính được thông qua gồm:

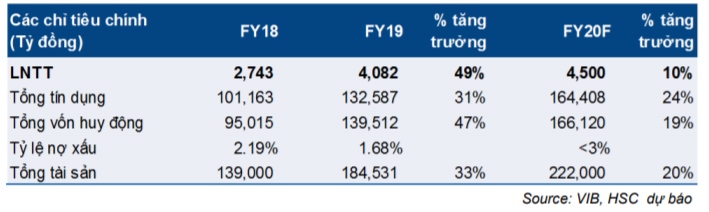

- Kế hoạch tăng trưởng tín dụng tham vọng cho năm 2020 là 24% so với hạn mức được NHNN giao ban đầu là 10,5%.

- Tập trung giữ tỷ lệ nợ xấu dưới 3% so với 1,68% vào cuối năm ngoái.

- Kế hoạch LNTT năm 2020 là 4.500 tỷ đồng (tăng trưởng 10%). Trước ảnh hưởng của dịch Covid-19, ban lãnh đạo cho rằng kế hoạch này là khả thi nhưng kỳ vọng có thể vượt kế hoạch giống như 2 năm trước.

- Kế hoạch chuyển sàn sang HSX sẽ được thực hiện trong năm 2020.

- Ngân hàng sẽ phát hành cổ phiếu thưởng tỷ lệ 20% đối với LN năm 2019.

Tín dụng từ đầu năm tăng hơn 6%, cao hơn mức tăng 2,45% toàn ngành. Tăng trưởng tín dụng chủ yếu xuất phát từ khối khách hàng cá nhân (tăng 9,8% so với đầu năm theo ước tính của chúng tôi), kỳ vọng đóng góp 85% vào tổng dư nợ cho vay đến cuối năm 2020 so với 81,3% tại tời điểm cuối năm 2019.

Kết quả LNTT sơ bộ 6 tháng đầu năm đạt 2.475 tỷ đồng (tăng 35,9% so với cùng kỳ), hoàn thành 55% kế hoạch của Ngân hàng và bằng 57,7% dự báo của HSC cho cả năm.

Bảng 1: Kế hoạch kinh doanh năm 2020

Tác động không đáng kể từ dịch Covid-19

Theo thông tin từ VIB, đã có 2.600 tỷ đồng dư nợ xin được tái cấu trúc (bằng 1,9% tổng dư nợ cho vay khách hàng tại thời điểm cuối Q1/2020). Trong đó chỉ có 500 tỷ đồng (1,9% tổng dư nợ cho vay) đủ điều kiện được tái cấu trúc theo Thông tư 01, đây là mức tương đối thấp so với toàn ngành (ước tính ở mức 1,85% tổng dư nợ cho vay).

Ngoài ra, Cổ phiếu VIB đã giảm lãi suất 0,5-2% cho các khoản vay với quy mô khoảng 8.500 tỷ đồng (tương đương 6,3% tổng dư nợ cho vay) trước khi Thông tư 01 được ban hành. Các gói hỗ trợ giảm lãi suất khác không được đề cập chi tiết tại Đại hội.

Duy trì đánh giá Mua vào với giá mục tiêu 20.700đ

Chúng tôi duy trì đánh giá Mua vào với giá mục tiêu dựa trên phương pháp thu nhập thặng dư giữ nguyên ở 20.700đ; tương đương tiềm năng tăng giá 19,1% tính từ thị giá hiện tại.

Nguồn: HSC