Đà tăng trưởng ổn định của VIB dự kiến sẽ đối mặt cạnh tranh gay gắt hơn trong năm 2021 – Cập nhật

Đồ thị cổ phiếu VIB phiên giao dịch ngày 02/12/2020. Nguồn: AmiBroker

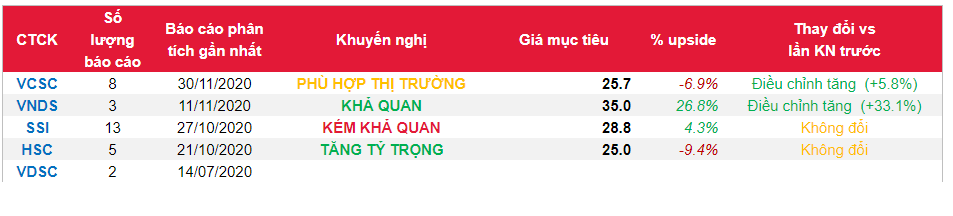

- Chúng tôi nâng giá mục tiêu cho Ngân hàng TMCP Quốc tế Việt Nam (VIB) thêm 25,4% đạt 25.700 đồng/CP nhưng duy trì khuyến nghị PHÙ HỢP THỊ TRƯỜNG dành cho VIB khi giá cổ phiếu đã tăng 49,7% trong 3 tháng qua.

- Giá mục tiêu cao hơn của chúng tôi được dẫn dắt bởi 1) mức giảm trong chi phí vốn CSH của chúng tôi và hiệu ứng tích cực từ cập nhật mô hình định giá đến cuối 2021, 2) mức tăng trung bình 12,5% trong dự báo LNST sau lợi ích CĐTS 2020-2023 và 2) áp dụng mức P/B dự phóng cao hơn đạt 1,25 lần so với 1,19 báo cáo trước đây.

- Mức tăng trong dự phóng lợi nhuận giai đoạn 2021-23 của chúng tôi là nhờ mức tăng trung bình 12% trong dự báo thu nhập lãi ròng (NII) phần nào bị ảnh hưởng bởi mức tăng trung bình 8,1% trong dự phóng chi phí dự phòng.

- Trong năm 2020, chúng tôi điều chỉnh tăng trưởng tín dụng dự báo lên 24% từ 20% ở báo cáo trước, cùng với mức tăng 15 điểm cơ bản trong giả định NIM dẫn đến mức tăng 7,4% trong lợi nhuận lãi thuần. Ngoài ra, chi phí dự phòng thấp hơn 28,4% sau khi các khoản vay tái cơ cấu theo TT01 thấp hơn dự kiến giúp hỗ trợ mức tăng 18,7% trong LNST sau lợi ích CĐTS.

- ROE và ROA dự phóng 2021 của chúng tôi đạt lần lượt 27,5% và 1,9% so với trung vị ngành đạt lần lượt 17,2% và 1,9%. Tuy nhiên, chúng tôi cho rằng định giá của Cổ phiếu VIB hiện đang khá phù hợp với P/B 2021 đạt 1,4 so với trung vị ngành là 1,1 lần. * Rủi ro: (1) tăng vốn là cần thiết để duy trì tăng trưởng cho vay trong dài hạn, tạo ra rủi ro pha loãng; (2) cạnh tranh gia tăng có thể tạo ra áp lực với lên NIM; (3) các yếu tố vĩ mô tiêu cực nếu có sẽ tạo ra áp lực lên khả năng dự phòng của VIB trong bối cảnh tỷ lệ LLR thấp và dư nợ vay ôtô cao.

Nguồn: VCSC

Từ khóa: VIB