Sự kiện: Công bố tài liệu ĐHCĐ năm 2026 GMD đã công bố tài liệu

ĐHCĐ năm 2026 với các điểm chính như sau.

Đồ thị cổ phiếu GMD phiên giao dịch ngày 24/04/2026

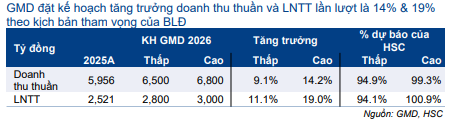

Kế hoạch HĐKD năm 2026: Mục tiêu tăng trưởng LNTT theo kịch bản tham vọng đạt 19%

GMD đưa ra hai bộ kế hoạch cho năm 2026 – một bộ (thận trọng hơn) để trình ĐHCĐ thông qua và một bộ (tham vọng hơn) là kịch bản mục tiêu của BLĐ. Cụ thể:

- Theo phương án trình chính thức, doanh thu thuần và LNTT đạt lần lượt 6,5 nghìn tỷ đồng (tăng trưởng 9%) và 2,8 nghìn tỷ đồng (tăng trưởng 11%), tương đương 95% và 94% dự báo năm 2026 của HSC.

- Theo kịch bản tham vọng của BLĐ, doanh thu thuần và LNTT đạt lần lượt 6,8 nghìn tỷ đồng (tăng trưởng 14%) và 3 nghìn tỷ đồng (tăng trưởng 19%), tương đương 99% và 101% dự báo năm 2026 của HSC. .

Chúng tôi lưu ý rằng GMD cũng đã áp dụng định hướng hai kịch bản trong năm 2025, với KQKD thực hiện vượt đáng kể so với kịch bản tham vọng (vượt hơn 20% đối với doanh thu thuần và 26% đối với LNTT). Định hướng này giúp Công ty duy trì kế hoạch HĐKD chính thức thận trọng trong bối cảnh biến động hiện nay, đồng thời vẫn cho thấy tiềm năng tăng trưởng dựa trên kỳ vọng của BLĐ.

Cổ tức tiền mặt năm 2025 ở mức 2.200đ/cp, tương đương lợi suất cổ tức 3%

GMD đề xuất chi trả cổ tức tiền mặt năm 2025 ở mức 2.200đ/cp, tương đương tỷ lệ lợi nhuận chi trả cổ tức là 56% và lợi suất cổ tức 3%, cao hơn dự báo 1.500đ của HSC.

Bảng 1: Kế hoạch kinh doanh năm 2026, GMD

Ngoài ra, trong phương án phân phối lợi nhuận năm 2025, quỹ khen thưởng phúc lợi và quỹ dành cho HĐQT được đề xuất trích lập lần lượt ở mức 5% và 3% lợi nhuận thuần.

ESOP: 1,5% cho năm 2025 và 1,2-1,5% cho giai đoạn 2026-2030

Cho năm 2025, GMD đề xuất phát hành ESOP với tỷ lệ 1,5% tại mệnh giá 10.000đ/cp. Cho giai đoạn 2026-2030, GMD đề xuất ESOP với tỷ lệ 1,2-1,5% mỗi năm tại mệnh giá 15.000đ/cp, với điều kiện hoàn thành kế hoạch LNTT. Cụ thể:

- Nếu không hoàn thành kế hoạch (chính thức), sẽ không phát hành ESOP.

- Nếu KQKD thực hiện đạt từ 100% đến dưới 110% kế hoạch, tỷ lệ ESOP là 1,2%.

- Nếu KQKD thực hiện đạt từ 110% kế hoạch trở lên, tỷ lệ ESOP là 1,5%.

Lưu ý rằng kế hoạch LNTT trong từng năm của giai đoạn này đều có mức tăng trưởng tối thiểu 10% so với kế hoạch LNTT được phê duyệt của năm trước đó.

Đối với cả ESOP năm 2025 và giai đoạn 2026-2030, cổ phiếu sẽ bị hạn chế chuyển nhượng trong 3 năm – 50% số cổ phiếu sẽ được tự do chuyển nhượng sau 2 năm và 50% còn lại sẽ được tự do chuyển nhượng sau 3 năm kể từ ngày phát hành. ESOP năm 2025 đã được đưa vào mô hình định giá của HSC trong khi ESOP giai đoạn 2026-2030 chưa được phản ánh.

Chúng tôi cho rằng ESOP giai đoạn 2026-2030 ở mức tương đối cao. Trong giai đoạn 2022-2025, ESOP được phát hành với tỷ lệ 1,5% mỗi năm; tuy nhiên, LNTT của GMD tăng trưởng với tốc độ CAGR 4 năm là 33% trong giai đoạn 2021-2025. Tăng trưởng LNTT giai đoạn 2026-2030 được kỳ vọng vẫn tích cực nhưng nhiều khả năng thấp hơn so với giai đoạn trước.

Dự báo KQKD Q1/2026

Trong Q1/2026, HSC dự báo doanh thu thuần đạt 1.450 tỷ đồng (tăng 14% so với cùng kỳ) và lợi nhuận thuần đạt 480 tỷ đồng (tăng 19% so với cùng kỳ); tương đương 21% và 23% dự báo năm 2026 của chúng tôi lần lượt ở mức 6.847 tỷ đồng và 2.045 tỷ đồng.

Tổng sản lượng container qua các cảng của GMD trong kỳ tăng 8% so với cùng kỳ đạt 1.230.683 TEU, trong đó sản lượng tại khu vực phía Bắc (cảng sông Nam Đình Vũ) giảm 8% xuống 327.423 TEU trong khi sản lượng khu vực phía Nam (cảng nước sâu Gemalink và các cảng cạn Phước Long và Bình Dương) tăng 16% đạt 903.260 TEU.

HSC ước tính sản lượng container tại Gemalink trong Q1/2026 đạt 527.000 TEU (tăng trưởng 20% so với cùng kỳ). Chúng tôi kỳ vọng KQKD của Gemalink trong Q1/2026 sẽ tích cực nhờ sản lượng tăng mạnh và việc điều chỉnh tăng giá 10% từ ngày 01/02/2026, sau khi Bộ Xây dựng phê duyệt mức tăng 10% giá sàn dịch vụ xếp dỡ tại các cảng nước sâu.

Duy trì khuyến nghị Mua vào, giá mục tiêu và dự báo

Dựa trên dự báo hiện tại (không thay đổi), Cổ phiếu GMD đang giao dịch với P/E trượt dự phóng 1 năm là 16,5 lần, thấp so với bình quân từ năm 2023 ở mức 19,6 lần. HSC duy trì khuyến nghị Mua vào và giá mục tiêu 90.000đ (tiềm năng tăng giá 22%). Chúng tôi ưa thích GMD nhờ vị thế là doanh nghiệp khai thác cảng hàng đầu tại Việt Nam với triển vọng tăng trưởng khả quan được hỗ trợ bởi danh mục dự án mở rộng.

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.