Sự kiện: Công bố KQKD Q1/2026

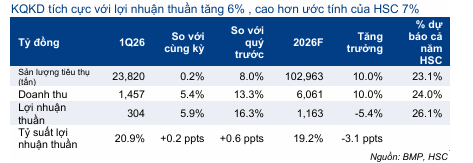

Vào ngày 20/4, BMP đã công bố KQKD Q1/2026 mà chúng tôi đánh giá là tương đối tích cực. Lợi nhuận thuần đạt 304 tỷ đồng, tăng 6% so với cùng kỳ và vượt 7% so với dự báo của HSC, nhờ tỷ suất lợi nhuận cao hơn kỳ vọng. Chi tiết như sau:

Đồ thị cổ phiếu BMP phiên giao dịch ngày 24/04/2026

Doanh thu tăng 5% nhờ giá bán bình quân thực tế tăng

Mặc dù sản lượng tiêu thụ ước tính đi ngang so với cùng kỳ (và tăng 8% so với quý trước) đạt 23.820 tấn, HSC cho rằng BMP đã đạt mức giá bán bình quân thực tế cao hơn so với cùng kỳ, một phần nhờ chiến lược khuyến mãi được điều chỉnh về mức bình thường. Cụ thể, trong tháng 3/2025, BMP áp dụng mức chiết khấu bổ sung kỷ lục 8%; tuy nhiên, sang tháng 3/2026, Công ty triển khai mức khuyến mãi thấp hơn là 5%. Kết hợp với sự cải thiện của cơ cấu sản phẩm, điều này giúp doanh thu Q1/2026 tăng 5% so với cùng kỳ đạt 1.457 tỷ đồng, nhìn chung sát với dự báo của chúng tôi và tương đương 24% dự báo doanh thu cho cả năm 2026 của chúng tôi ở mức 6.061 tỷ đồng (tăng trưởng 10%, dựa trên giả định sản lượng tăng trưởng 10% đạt 102.963 tấn và giá bán bình quân đi ngang).

Chúng tôi ước tính thị phần của BMP trong Q1/2026 đạt 25,2%, tăng đáng kể so với mức 21,3% trong Q4/2025 và mức bình quân 24,3% của năm 2025. Mặc dù mức cải thiện này là đáng ghi nhận nhưng chủ yếu được thúc đẩy nhờ chương trình khuyến mãi triển khai từ ngày 26/2. Xét về yếu tố chiến thuật, thời điểm triển khai chưa thực sự tối ưu khi chương trình được khởi động chỉ hai ngày trước khi tình hình Trung Đông bất ngờ leo thang. Giả sử Công ty dự báo trước được sự thắt chặt nguồn cung và áp lực chi phí sau đó thì hẳn đã không cần phải áp dụng mức chiết khấu mạnh như vậy để thúc đẩy nhu cầu, bỏ lỡ một phần dư địa cải thiện biên lợi nhuận.

Bảng 1: KQKD Q1/2026, BMP

Tỷ suất lợi nhuận vẫn ở mức cao do tác động từ Trung Đông chưa được phản ánh

BMP ghi nhận lợi nhuận thuần Q1/2026 đạt 304 tỷ đồng, tăng 6% so với cùng kỳ (tăng 16% so với quý trước) và cao hơn dự báo của HSC (vượt 7% dự báo Q1; tương đương 26,1% dự báo cho cả năm 2026), chủ yếu nhờ tỷ suất lợi nhuận duy trì ở mức cao trong quý. Tỷ suất lợi nhuận gộp Q1/2026 đạt 47,2%, tăng mạnh so với mức 42,7% trong Q1/2025 và hơi cao hơn mức 47% trong Q4/2025. Mức cải thiện đáng kể so với cùng kỳ chủ yếu đến từ chênh lệch trong chiến lược giá và khuyến mãi như đã đề cập ở trên. Tỷ suất lợi nhuận thuần đạt 20,9% trong Q1/2026 so với 20,7% trong Q1/2025 và 20,3% trong Q4/2025.

Ở cấp độ chi phí, chi phí bán hàng & quản lý ở mức 282 tỷ đồng, tăng 32% so với cùng kỳ (và tăng 21% so với quý trước), chủ yếu do chương trình khuyến mãi kéo dài 1 tháng kể từ cuối tháng 2. Theo đó, tỷ lệ chi phí bán hàng & quản lý trên doanh thu tăng lên 19,3% so với mức 15,5% trong Q1/2025 và 18,2% trong Q4/2025.

Lỗ tài chính ở mức 27,8 tỷ đồng, tăng so với mức 18,6 tỷ đồng trong Q1/2026 nhưng giảm mạnh so với mức 44,7 tỷ đồng trong Q4/2025. Nguyên nhân chủ yếu là do thay đổi trong chính sách chiết khấu thanh toán dành cho nhà phân phối và được hạch toán vào chi phí tài chính trong kỳ.

Tác động từ Trung Đông sẽ dần phản ánh trong Q2/2026

Thị trường hạt nhựa PVC tiếp tục biến động mạnh. Sau khi tăng 66% so với mức trước chiến sự lên 1.160 USD/tấn vào đầu tháng 4, giá hạt nhựa PVC gần đây đã điều chỉnh xuống 920-950 USD/tấn. Dù đã điều chỉnh, giá vẫn tăng 25-27% từ đầu năm đến nay và so với cùng kỳ. Việc tăng mạnh 20-25% giá bán bình quân từ đầu tháng 4 – 20% đối với BMP và 25% đối với NTP (chưa khuyến nghị) – đã bù đắp được phần lớn mức tăng của chi phí đầu vào, chuyển phần chi phí này sang người tiêu dùng và giúp giảm áp lực lên tỷ suất lợi nhuận ghi nhận trong tháng 3.

Tuy nhiên, nếu giá hạt nhựa PVC duy trì ở mức cao trong dài hạn thì lợi nhuận thuần của các doanh nghiệp nhựa sẽ khó tránh khỏi bị ảnh hưởng. Đáng chú ý, KQKD Q1/2026 chưa phản ánh đầy đủ mức tăng chi phí đầu vào gần đây. Do một số doanh nghiệp đã tích trữ hàng tồn kho giá thấp đến hết tháng 4 nên tác động của chi phí tăng nhiều khả năng sẽ dần thể hiện từ Q2/2026. HSC không lo ngại về gián đoạn chuỗi cung ứng và chúng tôi lưu ý rằng nhu cầu ống nhựa vẫn ổn định bất chấp giá bán tăng, được hỗ trợ nhờ hoạt động xây dựng duy trì tích cực tại Việt Nam.

Xem xét lại khuyến nghị và giá mục tiêu

Sau khi giá cổ phiếu tăng 19% trong 1 tháng qua và diễn biến tích cực hơn VN Index, Cổ phiếu BMP đang giao dịch với P/E trượt dự phóng 1 năm là 10,5 lần, so với mức bình quân 3 năm là 9,2 lần. HSC đang xem xét lại khuyến nghị và giá mục tiêu; đồng thời, chúng tôi cũng đang rà soát lại các dự báo.

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.