Chuyển mình trước khi cất cánh

HSC giảm nhẹ 1,1% giá mục tiêu của VHM xuống còn 89.200đ (tiềm năng tăng giá: 10,8%) vì Công ty lùi thời gian mở bán một số dự án trong 2 năm tới. Tuy nhiên, việc lùi thời gian mở bán được bù đắp phần nào sau khi chúng tôi chuyển thời điểm định giá về cuối năm 2022. HSC gần như giữ nguyên dự báo lợi nhuận thuần cho năm 2021 nhưng lần lượt giảm 5,2% và 12,9% dự báo lợi nhuận thuần năm 2022 và 2023. Tuy nhiên, với quỹ đất lớn, VHM vẫn hưởng lợi từ sự đẩy mạnh đầu tư vào cơ sở hạ tầng trong những năm tới. Bên cạnh đó, dự án Cần Giờ được triển khai có thể tạo ra khả năng vượt dự báo. HSC duy trì khuyến nghị Tăng tỷ trọng.

Đồ thị cổ phiếu VHM phiên giao dịch ngày 29/11/2021. Nguồn: AmiBroker

Cập nhật thời gian mở bán: Hai dự án mới được lùi sang năm 2022

Bảng 1: Các dự án chính đang triển khai trong giai đoạn 2021-2023, VHM

Bảng 1 trình bày thông tin về 3 dự án chủ chốt VHM đang triển khai và 3 dự án mới dự kiến được triển khai trong 12 tháng tới.

Công tác bán hàng tại các dự án lớn hiện nay sẽ hoàn tất vào cuối năm 2022

Trong buổi hội nghị trực tuyến hằng quý với nhà đầu tư, VHM đã chia sẻ rằng Công ty kỳ vọng sẽ bán xong dự án Vinhomes Ocean Park và Vinhomes Grand Park vào cuối năm sau, trong khi đó dự án Vinhomes Smart City có thể hoàn tất công tác bán hàng vào năm 2023. HSC được biết hình thức bán sỉ dự án sẽ tiếp tục được thực hiện cho phần diện tích còn lại của 3 dự án nói trên.

Ngoài ra, Cổ phiếu VHM cũng đã thực hiện giao dịch bán sỉ tại một dự án mới là Vinhomes Dream City, Hưng Yên. Vào Q3/2021, VHM đã ghi nhận 8 nghìn tỷ đồng từ các giao dịch bán sỉ tại dự án này. Theo đó, HSC kỳ vọng doanh thu bán sỉ dự án tiếp tục là động lực của lợi nhuận trong năm 2022 – chúng tôi ước tính bán sỉ dự án sẽ đóng góp khoảng 47,2% tổng doanh thu năm 2022 (giảm từ 52,8% trong năm 2021).

Cũng trong hội nghị trực tuyến, VHM cho biết sẽ lùi thời gian mở bán 2 dự án mới tại Hà Nội là Vinhomes Wonder Park và Vinhomes Cổ Loa sang năm sau thay vì Q4/2021 như kế hoạch ban đầu.

HSC đã kỳ vọng VHM có thể hoàn tất toàn bộ thủ tục pháp lý cho 2 dự án ngay sau khi giãn cách được nới lỏng. Tuy nhiên theo Công ty, 2 dự án trên đã bị chậm triển khai vì tác động tiêu cực của dịch Covid-19, khiến Hà Nội phải thực hiện giãn cách xã hội trong hầu hết thời gian Q3/2021 và VHM cũng đang tìm kiếm thời gian mở bán tốt hơn.

Trước việc lùi thời gian mở bán dự án như trên, hiện HSC giảm giả định số căn bàn giao trong năm 2022 và 2023. Vì vậy chúng tôi lần lượt giảm 5,2% và 12,9% dự báo lợi nhuận thuần năm 2022 và 2023 xuống còn 31,6 nghìn tỷ đồng (đi ngang) và 35,2 nghìn tỷ đồng (tăng trưởng 11,2%).

Đối với 2 dự án mới đề cập trên đây, HSC kỳ vọng VHM sẽ mở bán sản phẩm thấp tâng trước. Chúng tôi dự đoán VHM sẽ bán được tổng cộng 5.260 căn trong năm 2022 và 7.040 trong năm 2023; thay vì 8.200 căn và 5.080 căn như trong dự báo trước đây. HSC vẫn cho rằng sản phẩm thấp tầng sẽ có tỷ lệ hấp thụ tốt.

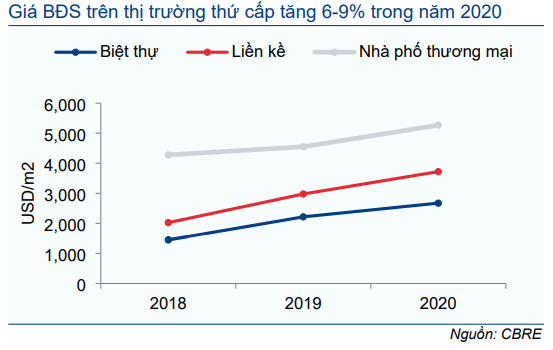

Giá BĐS nhà đất sẽ hưởng lợi từ mặt bằng lãi suất thấp, giúp nhà đất trở thành kênh đầu tư hấp dẫn. Ngoài ra, văn hóa thích sở hữu đất vẫn còn khá phổ biến tại Việt Nam sẽ góp phần hỗ trợ giá BĐS thấp tầng nhiều hơn so với các sản phẩm chung cư cao tầng.

Biểu đồ 2: Giá BĐS trên thị trường thứ cấp

Biểu đồ 3: Nguồn cung và số căn đã bán tại Hà Nội

Có 3 dự án lùi thời gian mở bán sang năm 2023

HSC cũng dự đoán VHM sẽ lùi thời gian mở bán dự án Vinhomes Vũ yên, Hải Phòng (865 ha), Vinhomes Long Beach, TP HCM (2.866ha) và Vinhomes Làng Vân, Đà Nẵng (1.045 ha) sang năm 2023 thay vì năm 2022 như dự báo trước đây.

Chúng tôi cho rằng VHM sẽ tập trung vào bán hàng tại 3 dự án lớn hiện nay là Vinhomes Ocean Park, Vinhomes Smart City và Vinhomes Grand Park cũng như tập trung vào mở bán 3 dự án mới tại Hà Nội là Vinhomes Wonder Park, Vinhomes Dream City và Vinhomes Cổ Loa trong năm 2022.

Giảm 5,2% dự báo năm 2022 và giảm 12,9% dự báo năm 2023

HSC gần như giữ nguyên dự báo lợi nhuận năm 2021 tại 31,3 nghìn tỷ đồng (tăng trưởng 14,5%) với doanh thu thuần là 91,5 nghìn tỷ đồng (tăng trưởng 28%). Chúng tôi giả định VHM tiếp tục bàn giao sản phẩm cả qua kênh bán lẻ và bán sỉ tại 3 dự án lớn là Vinhomes Grand Park, Vinhomes Smart City và Vinhomes Ocean Park.

Theo đó, HSC kỳ vọng lợi nhuận Q4/2021 đạt 4,2 nghìn tỷ đồng, giảm 63,2% từ nền cao trong Q4/2020. Trong Q4/2020, VHM đã ghi nhận thương vụ bán sỉ dự án đầu tiên tại Vinhomes Grand Park (bán cho Nomura và Mitsubishi) với giá trị là 12 nghìn tỷ đồng.

Biểu đồ 4: Doanh thu theo loại hình sản phẩm, VHM

Bảng 5: Điều chỉnh dự báo lợi nhuận năm 2022 và 2023, VHM

Cho năm 2022 và 2023, chúng tôi lần lượt giảm 5,2% và 12,9% dự báo lợi nhuận thuần năm 2022 và 2023 xuống còn 31,6 nghìn tỷ đồng (đi ngang) và 35,2 nghìn tỷ đồng (tăng trưởng 11,2%). Điều này chủ yếu là vì VHM lùi thời gian mở bán một số dự án bao gồm Vinhomes Wonder Park và Vinhomes Cổ Loa từ năm 2021 sang năm 2022 và Vinhomes Long Beach Cần Giờ, Vinhomes Làng Vân và Vinhomes Vũ Yên từ năm 2022 sang năm 2023.

Tóm lại, HSC dự báo lợi nhuận thuần giai đoạn 2020-2023 tăng trưởng với tốc độ CAGR là 8,7% (thay vì 13,8% trong dự báo trước đây). Dự báo của chúng tôi thấp hơn nhiều thị trường (dự báo của thị trường có vẻ chưa phản ánh doanh thu chưa thực hiện tại thời điểm cuối Q3/2021 kém (giảm 48,4% so với cùng kỳ xuống còn 42,7 nghìn tỷ đồng) hay việc lùi thời gian mở bán dự án như HSC đề cập trên đây).

Thông tin cụ thể về dự báo ghi nhận doanh thu các dự án được trình bày trong Bảng 6.

Bảng 6: Doanh thu các dự án BĐS đang phát triển, VHM

Dự báo bảng CĐKT và dòng tiền

Vì bán sỉ dự án đóng góp lớn vào KQKD năm 2021, HSC dự báo lưu chuyển tiền thuần cả năm từ HĐKD đạt 23,7 nghìn tỷ đồng. Cho năm 2022, chúng tôi dự báo lưu chuyển tiền từ HĐKD sẽ giảm đáng kể xuống còn 0,7 nghìn tỷ đồng, chủ yếu vì nhu cầu vốn lớn phục vụ công tác giải phóng mặt bằng và nộp tiền sử dụng đất cho những dự án lớn như Green Hạ Long (7.947 ha) và Long Beach Cần Giờ (2.866 ha). Trong năm 2023, HSC dự báo lưu chuyển tiền từ HĐKD là 34,7 nghìn tỷ đồng.

Với lưu chuyển tiền năm 2022 kém đi, HSC dự báo VHM sẽ có 4,5 nghìn tỷ đồng nợ thuần với tỷ lệ nợ thuần/vốn CSH là 3% thay vì có tiền mặt thuần tại thời điểm cuối năm 2021. HSC dự báo VHM sẽ có tiền mặt thuần trở lại vào cuối năm 2023.

HSC dự báo VHM sẽ trả cổ tức 1.500đ trong năm 2022-2023 với lợi suất cổ tức là 1,8% và tỷ lệ lợi nhuận trả cổ tức là 18,5-19,7%.

Giảm 1,1% ước tính RNAV, duy trì khuyến nghị Tăng tỷ trọng

HSC giảm nhẹ 1,1% giá mục tiêu của Cổ phiếu VHM xuống còn 89.200đ (tiềm năng tăng giá: 10,8%) vì Công ty lùi thời gian mở bán một số dự án gồm Vinhomes Wonder Park và Vinhomes Cổ Loa từ năm 2021 sang năm 2022 và Vinhomes Long Beach Cần Giờ, Vinhomes Làng Vân và Vinhomes Vũ Yên từ năm 2022 sang năm 2023. Tuy nhiên, việc lùi thời gian mở bán được bù đắp phần nào sau khi chúng tôi chuyển thời điểm định giá về cuối năm 2022.

Chúng tôi giữ nguyên mức chiết khấu 10% đối với RNAV là 99.134đ; chủ yếu liên quan đến rủi ro dòng tiền xuất phát từ tính chất hoạt động theo tập đoàn đa ngành của Vingroup (VIC, Nắm giữ).

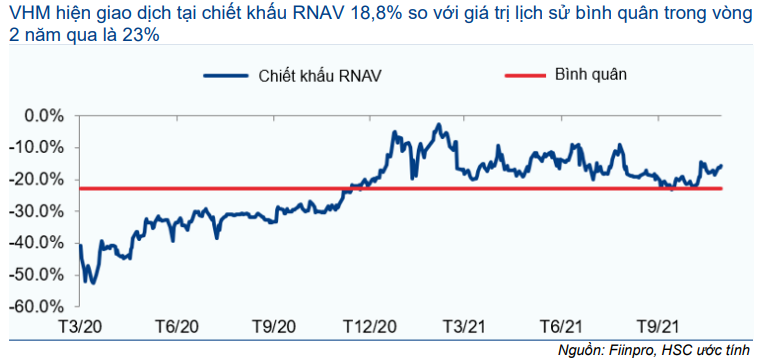

VHM hiện chiết khấu 18,8% so với RNAV so với mức chiết khấu bình quân 2 năm qua là 23%. Tuy nhiên với quỹ đất lớn, chúng tôi thấy VHM là một trong những doanh nghiệp hưởng lợi chính từ sự đẩy mạnh đầu tư hạ tầng tại Việt Nam. Ngoài ra, dự án Cần Giờ tại TP HCM được khởi công sẽ là một động lực đáng kể đối với giá cổ phiếu. Nghĩa là có khả năng vượt dự báo ở đây. Duy trì khuyến nghị Tăng tỷ trọng.

Bảng 7: Chi phí vốn CSH

Bảng 8: Định giá, VHM

Biểu đồ 9: Chiết khấu RNAV, VHM

Bảng 10: Phân tích độ nhạy RNAV/cổ phiếu đối với lãi suất phi rủi ro

Rủi ro đối với giả thuyết đầu tư của HSC

Đàm phán bán sỉ dự án không thành công – Không giống như kênh bán lẻ, sự thành công trong kênh bán sỉ dự án phụ thuộc nhiều vào quá trình đàm phán giữa một số bên. Quá trình đàm phán kéo dài hay không đi đến được thỏa thuận có thể gây ra rủi ro lợi nhuận thấp hơn dự báo. Trái lại, việc bán sỉ được đẩy nhanh sau khi các dự án mới được mở bán sẽ dẫn đến khả năng lợi nhuận vượt dự báo cho năm 2022-2023.

Vẫn còn bất ổn từ dịch Covid-19: Dịch Covid-19 chưa hoàn toàn chấm dứt. Những làn sóng lây nhiễm mới nếu xảy ra tại một số tỉnh thành sẽ làm chậm tiến động triển khai xây dựng các dự án của VHM. Điều này gây ra rủi ro lợi nhuận thấp hơn dự báo. Tuy nhiên, bán sỉ dự án dự báo chiếm hơn 60% tổng lợi nhuận năm 2021, và đây là chiến lược hiệu quả giúp hạn chế bớt ảnh hưởng của dịch Covid-19.

Rủi ro pháp lý: với hầu hết các dự án BĐS, rủi ro pháp lý là rủi ro chính đối với chủ đầu tư. Những khó khăn về pháp lý có thể làm tăng đáng kể thời gian xin phê duyệt và chuẩn bị mở bán một dự án, từ đó gây ra khó khăn về dòng tiền cho chủ đầu tư.

Có thể thấy quá trình xin phê duyệt các dự án lớn thường phức tạp và tốn nhiều thời gian hơn so với các dự án nhỏ. Quy mô các dự án của VHM thường lớn, sự chậm triển khai dự án vì các vấn đề pháp lý sẽ tạo ra rủi ro không nhỏ đối với dự báo của HSC. Trái lại, một khi được phê duyệt, việc triển khai một dự án lớn sẽ tạo ra tăng trưởng cho nhiều năm, chẳng hạn như dự án Vinhomes Dream City tại Hưng Yên (theo chúng tôi được biết dự án này đã nhận được toàn bộ giấy phép cần thiết và có thể bắt đầu triển khai).

Rủi ro trong kinh doanh: Nằm trong cơ cấu của Vingroup có thể khiến Vinhomes chịu một số rủi ro từ Tập đoàn. HSC thấy rằng đã có nhiều giao dịch nội bộ giữa Vinhomes và Vingroup cũng như các công ty con. Rủi ro ở đây là một doanh nghiệp khác trong Tập đoàn nếu gặp khó khăn tài chính có thể chậm hoặc không thể trả nợ cho Vinhomes, làm cho tình hình tài chính của VHM có thể nhanh chóng trở nên căng thẳng. Tuy nhiên, Vinhomes cho biết Công ty đã và đang nỗ lực quản trị rủi ro này bằng cách gửi các báo cáo hàng tháng về các giao dịch nội bộ đến các thành viên HĐQT độc lập.

Rủi ro khi triển khai các dự án lớn: Các dự án trong tương lai của Công ty hầu hết là các dự án lớn gồm 2 dự án lấn biển tại Quảng Ninh và Cần Giờ. Việc triển khai các dự án lớn đòi hỏi chuyên môn đặc biệt và thường có rủi ro cao hơn trong quá trình thực hiện.

Một sự kiện không mong muốn cũng có thể làm gián đoạn quá trình triển khai, dẫn đến việc đọng vốn, có thể trong thời gian dài, từ đó gây ra những vấn đề về dòng tiền cho Công ty. Tuy nhiên, so với các doanh nghiệp BĐS khác, VHM có nhiều chuyên môn hơn về quản trị các dự án lớn.

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.