Sự kiện: Công bố KQKD Q3/2021

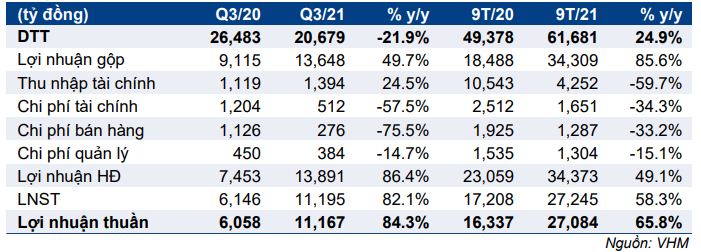

VHM công bố BCTC Q3/2021 với doanh thu là 20,7 nghìn tỷ đồng (giảm 21,9% so với cùng kỳ) và lợi nhuận thuần là 11,2 nghìn tỷ đồng (tăng 84,3% so với cùng kỳ). Lợi nhuận thuần vượt 43% dự báo của chúng tôi do doanh thu bán sỉ cao hơn dự kiến.

Đồ thị cổ phiếu VHM phiên giao dịch ngày 05/11/2021. Nguồn: AmiBroker

Lợi nhuận thuần 9 tháng đầu năm 2021 đạt 27,1 tỷ đồng (tăng 65,8%) trên doanh thu 61,7 tỷ đồng (tăng 24,9%). Kết quả này lần lượt hoàn thành 87,2% và 133,1% dự báo lợi nhuận thuần và doanh thu thuần cả năm 2021 của chúng tôi.

Đẩy mạnh hạch toán bán sỉ dự án

Doanh thu BĐS trong Q3/2021 đạt 17,3 nghìn tỷ đồng (giảm 31,9% so với cùng kỳ). Trong đó, doanh thu bán sỉ là 13,1 nghìn tỷ đồng và doanh thu bán lẻ là 4,3 nghìn tỷ đồng. Tất cả doanh thu đều từ 2 dự án lớn tại Hà Nội – Vinhomes Ocean Park và Vinhomes Smart City. Người mua của các giao dịch mua bán sỉ không được tiết lộ.

Doanh thu bán sỉ lớn hơn dự báo của chúng tôi. Tuy nhiên, theo chúng tôi, điều này chủ yếu do thời điểm hạch toán dự án. Do đó, HSC duy trì dự báo doanh thu điều chỉnh năm 2021 là 82,3 nghìn tỷ đồng.

Doanh thu 9 tháng đầu năm 2021 đạt 62,4 nghìn tỷ đồng (tăng 26,4% so với cùng kỳ) và đạt 134,6% dự báo của chúng tôi. Lưu ý, điều này là do chênh lệch trong cách phương pháp hạch toán do VHM đã ghi nhận doanh thu và giá vốn hàng bán bán sỉ trong khi chúng tôi giả định thu nhập từ bán sỉ là thu nhập tài chính.

Bảng 1: KQKD Q3/2021, VHM

Doanh thu bán sỉ thúc đẩy tỷ suất lợi nhuận gộp

Lợi nhuận gộp Q3/2021 đạt 13,65 nghìn tỷ đồng (tăng 49,7% so với cùng kỳ), tương đương tỷ suất lợi nhuận gộp chung là 66%. Tỷ suất lợi nhuận mảng BĐS đạt 77,1%, sát với dự báo của chúng tôi. Các giao dịch bán sỉ có tỷ suất lợi nhuận tương đối cao từ 60-80% so với tỷ suất lợi nhuận gộp bán lẻ của căn hộ cao tầng là 30-45%.

Kiểm soát tốt chi phí

Lãi thuần từ HĐ tài chính trong Q3/2021 đạt 881 tỷ đồng (so với khoản lãi không đáng kể trong Q3/2020) nhờ lợi nhuận từ các căn hộ thấp tầng tại dự án Vinhomes Thanh Hóa (theo tỷ lệ sở hữu trong hợp đồng liên kết kinh doanh của VHM). Trong khi đó, chi phí bán hàng & quản lý là 660 tỷ đồng (giảm 58,1% so với cùng kỳ). Nhìn chung, chi phí sát với dự báo của chúng tôi, điều này cho thấy VHM đã cắt giảm chi phí.

Từ đó, lợi nhuận thuần Q3/2001 đạt 11,2 nghìn tỷ đồng (tăng 84,3% so với cùng kỳ), cao hơn 43% so với dự báo của chúng tôi chủ yếu do thời điểm hạch toán do một số giao dịch bán sỉ đã được hạch toán trong Q3/2021 so với dự báo của chúng tôi là Q4/2021.

Nợ vay giảm

Dư nợ thuần của Công ty vào cuối Q3/2021 tăng 12,4% so với quý trước lên 9,9 nghìn tỷ đồng. Tuy nhiên, do vốn CSH tăng nhanh hơn sau khi bán ra 60 triệu cổ phiếu quỹ (với giá bình quân 108.600đ/cp) trong Q3/2021 và lợi nhuận giữ lại cao hơn, tỷ lệ nợ thuần/vốn CSH giảm xuống 8,3% từ 8,9% vào cuối tháng 6/2021. Theo chúng tôi, tỷ lệ này đang ở mức an toàn.

Vào cuối Q3/2021, số dư với các bên liên quan, Vingroup và các công ty con (được ghi nhận vào các khoản phải thu khác và tài sản khác) tiếp tục tăng 9,8% so với quý trước lên 55,5 nghìn tỷ đồng.

Theo Công ty, số dư này là số tiền ký quỹ để chuyển nhượng đất nền KCN và các dự án hạ tầng từ Vinfast sang Vinhomes, và phát triển các dự án BĐS nhà ở, bao gồm Vinhomes Galaxy, Vinhomes Cổ Loa và Vinhomes Gallery. Số dư vẫn còn lớn và sẽ cần được theo dõi chặt chẽ.

HSC duy trì khuyến nghị Tăng tỷ trọng với giá mục tiêu là 90.231đ

Trong năm 2021, HSC duy trì dự báo lợi nhuận thuần tăng trưởng 13,5% lên 31 nghìn tỷ đồng, trong khi chúng tôi dự báo lợi nhuận thuần năm 2022 và 2023 tăng trưởng lần lượt 7,5% và 20,9% lên lần lượt 33 nghìn tỷ đồng và 40 nghìn tỷ đồng.

Lợi nhuận của Cổ phiếu VHM chủ yếu sẽ được thúc đẩy nhờ bàn giao 3 dự án lớn (Vinhomes Ocean Park, Vinhomes Smart City và Vinhomes Grand Park) và từ một số dự án khác tại Hà Nội dự kiến sẽ được mở bán trong năm nay bao gồm Vinhomes Wonder Park, Vinhomes Dream City và Vinhomes Cổ Loa.

HSC duy trì khuyến nghị Tăng tỷ trọng với giá mục tiêu theo phương pháp SOTP là 90.231đ. Chúng tôi áp dụng mức chiết khấu 10% đối với RNAV là 104.568đ để xác định giá mục tiêu.

Cổ phiếu đang giao dịch chiết khấu 13,4% so với RNAV của chúng tôi so với chiết khấu bình quân trong 1 năm qua là 22,7%.

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.