Sự kiên: Công bố KQKD Q2/2021

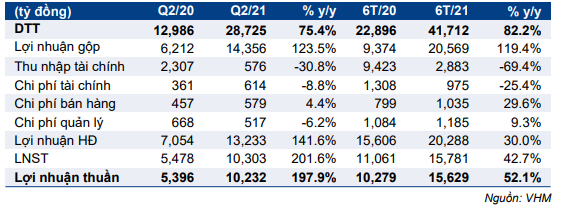

VHM đã công bố BCTC Q2/2021 với doanh thu đạt 28,7 nghìn tỷ đồng (tăng 75,4% so với cùng kỳ) và lợi nhuận thuần đạt 10,2 nghìn tỷ đồng (tăng 198% so với cùng kỳ). Lợi nhuận thuần nói chung sát kỳ vọng của HSC nhưng doanh thu vượt kỳ vọng vì sự khác nhau trong tiếp cận cách hạch toán kế toán.

Đồ thị cổ phiếu VHM phiên giao dịch ngày 30/07/2021. Nguồn: AmiBroker

Tính chung 6 tháng đầu năm 2021, lợi nhuận thuần đạt 15,6 nghìn tỷ đồng (tăng 52,1 % so với cùng kỳ) và doanh thu đạt 41,7 nghìn tỷ đồng (tăng 82,2% so với cùng kỳ). Kết quả 6 tháng đạt 50,3% dự báo lợi nhuận thuần và 90% dự báo doanh thu của HSC cho cả năm 2021.

Doanh thu vượt dự báo do sự thay đổi ở cách hạch toán…

Doanh thu BĐS Q2/2021 đạt 26 nghìn tỷ đồng (tăng 66,5% so với cùng kỳ), bao gồm doanh thu từ bàn giao căn hộ chung cư tại dự án Vinhomes Ocean Park và Vinhomes Smart City bán trong giai đoạn 2019-2020. Một số giao dịch bán sỉ cũng đã được hạch toán trong kỳ. Thông tin chi tiết sẽ được công bố tại hội nghị chuyên viên phân tích sắp tới.

Cho đến nay, HSC thấy ảnh hưởng của dịch Covid-19 đối với tiến độ bàn giao chưa lớn vì các dự án đều nằm tại Hà Nội. Tính cho đến gần đây, số ca nhiễm tập trung phần lớn tại phía nam Việt Nam.

Doanh thu cao hơn kỳ vọng nhưng HSC cho rằng điều này chủ yếu vì sự khác nhau trong tiếp cận cách hạch toán kế toán. VHM có thể đã hạch toán các giao dịch bán xỉ dự án vào doanh thu và giá vốn hàng bán trong khi trong dự báo của mình, HSC đưa lợi nhuận từ bán xỉ dự án vào doanh thu HĐ tài chính. Chúng tôi sẽ chờ thông tin về vấn đề này từ hội nghị các chuyên viên phân tích dự kiến diễn ra chiều nay.

Bảng 1: KQKD Q2/2021, VHM

… nhưng lợi nhuận sát dự báo

Lợi nhuận gộp Q2/2021 đạt 14,3 nghìn tỷ đồng (tăng 123,5% so với cùng kỳ), tỷ suất lợi nhuận gộp đạt 50%. Tỷ suất lợi nhuận mảng BĐS đạt 53,3%; cao hơn ước tính của HSC và điều này cũng là do sự khác nhau trong tiếp cận cách hạch toán.

Bán sỉ dự án thường có tỷ suất lợi nhuận gộp khá cao, khoảng 60-70% trong khi tỷ suất lợi nhuận gộp khi bán lẻ sản phẩm căn hộ chung cư thường là 30- 45%.

Chi phí bán hàng & quản lý Q2/2021 là 1.095 tỷ đồng, đi ngang so với cùng kỳ trong khi tỷ lệ chi phí bán hàng & quản lý/doanh thu là 3,8%. Chi phí nói chung sát ước tính của HSC.

Theo đó, lợi nhuận thuần Q2/2021 đạt 10,2 nghìn tỷ đồng (tăng 198% so với cùng kỳ), sát dự báo của chúng tôi.

Tỷ lệ vay nợ giảm

Tỷ lệ nợ thuần/vốn CSH của VHM tại thời điểm cuối Q2/2021 giảm còn 8,9% từ 14,3% tại thời thời điểm cuối Q1/2021; và đây là mức an toàn theo quan điểm của HSC.

Tại thời điểm cuối Q2/2021, số dư với bên liên quan là Vingroup (ghi nhận trong phải khoản trả khác & tài sản khác) không thay đổi nhiều so với quý trước, ở mức 50,5 nghìn tỷ đồng.

Theo Công ty, số dư thể hiện tiền ký quỹ để chuyển nhượng đất KCN và cơ sở hạ tầng từ Vinfast sang Vinhomes và các dự án BĐS nhà ở gồm Vinhomes Galaxy, Vinhomes Cổ Loa và Vinhomes Gallery. HSC cho rằng số dư với bên liên quan nếu tăng đáng kể sẽ cần phải được theo dõi sát.

Duy trì khuyến nghị Tăng tỷ trọng; giá mục tiêu 117.300đ

Cho năm 2021, HSC dự báo lợi nhuận thuần tăng trưởng 13,5% đạt 31 nghìn tỷ đồng. Cho năm 2022 và 2023, lợi nhuận thuần dự báo lần lượt đạt 33 nghìn tỷ đồng (tăng trưởng 7,5%) và 40 nghìn tỷ đồng (tăng trưởng 20,9%).

Lợi nhuận của VHM sẽ phụ thuộc chủ yếu vào 3 dự án lớn (Vinhomes Ocean Park, Vinhomes Smart City và Vinhomes Grand Park) và từ ghi nhận mới một số dự án tại Hà Nội (dự kiến mở bán trong năm nay). Các dự án dự kiến mở bán gồm: Vinhomes Wonder Park, Vinhomes Dream City và Vinhomes Cổ Loa.

Hiện thị giá Cổ phiếu VHM đang chiết khấu 18,2% so với RNAV, thấp hơn mức chiết khấu bình quân trong 1 năm qua là 19,2%.

HSC duy trì khuyến nghị Tăng tỷ trọng và giá mục tiêu dựa trên phương pháp định giá từng phần (SOTP) là 117.300đ. Giá mục tiêu của chúng tôi có bao gồm mức chiết khấu 10% đối với RNAV (130.369đ).

Nguồn: HSC