Sự kiện: Công bố và tóm tắt KQKD Q3/2020

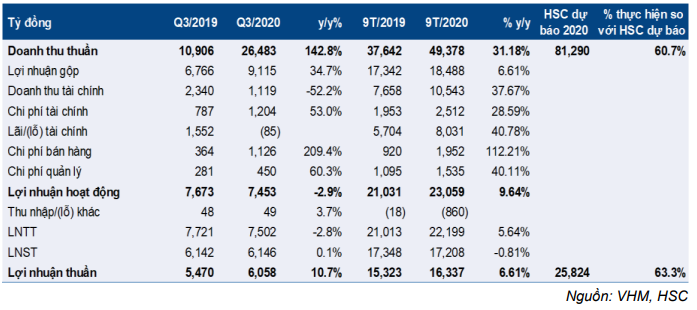

VHM công bố KQKD Q3/2020 với doanh thu thuần đạt 26,5 nghìn tỷ đồng (tăng 142,8% so với cùng kỳ) và lợi nhuận thuần là 6,1 nghìn tỷ đồng (tăng 10,7% so với cùng kỳ). Lợi nhuận thuần thấp hơn 6,8% so với dự báo của chúng tôi chủ yếu là do không hạch toán lợi nhuận từ các giao dịch bán sỉ như dự báo. Chúng tôi hiểu rằng VHM có thể hạch toán lợi nhuận này vào Q4/2020.

Đồ thị cổ phiếu VHM phiên giao dịch ngày 04/11/2020. Nguồn: AmiBroker

Công ty công bố lợi nhuận thuần 9 tháng đầu năm 2020 là 16,3 nghìn tỷ đồng (tăng 6,6% so với cùng kỳ) với doanh thu là 49,4 nghìn tỷ đồng (tăng 31,2% so với cùng kỳ). KQKD này lần lượt đạt 63,3% và 60,7% dự báo lợi nhuận thuần và doanh thu của HSC, đồng thời hoàn thành lần lượt 55,5% và 54,3% kế hoạch của Công ty.

Doanh thu tăng nhưng tỷ suất lợi nhuận giảm

Doanh số kinh doanh BĐS trong Q3/2020 đạt 25,5 nghìn tỷ đồng (giảm 154,8% so với cùng kỳ) nhờ (1) bàn giao 10.800 căn hộ nhà ở, trong đó 96% là trong 3 dự án lớn và (2) bán văn phòng tại dự án Vinhomes Metropolis với tổng giá trị 6,8 nghìn tỷ đồng.

Trong khi doanh thu bán căn hộ đạt dự báo, doanh số bán văn phòng không nằm trong dự báo của chúng tôi. Theo đó, doanh thu Q3/2020 thực tế cao hơn dự báo. Các mảng khác đạt tổng doanh thu 1,0 nghìn tỷ đồng, nhìn chung sát với dự báo của chúng tôi.

Lợi nhuận gộp chung đạt 9,1 nghìn tỷ đồng (tăng 34,7% so với cùng kỳ). Mảng kinh doanh BĐS đạt tỷ suất lợi nhuận gộp 34,9%, giảm từ 42% trong 6 tháng đầu năm 2020 thấp hơn dự báo tỷ suất lợi nhuận gộp của chúng tôi là 42%-45%. Theo Công ty, tỷ suất lợi nhuận chung giảm do hoạt động bán văn phòng đã đề cập ở trên nhưng không có thêm thông tin chi tiết nào được đưa ra. Theo tính toán của chúng tôi, tỷ suất lợi nhuận của hoạt động bán văn phòng có thể dao động trong khoảng 20%-22%.

Bảng 1: QKD Q3/2020, VHM

Lỗ thuần từ HĐ tài chính là 85 tỷ đồng, chúng tôi dự báo sẽ lãi thuần trong Q3/2020 nhưng Công ty không ghi nhận doanh thu từ giao dịch bán sỉ (tổng giá trị thương vụ là 2,9 nghìn tỷ đồng với lợi nhuận ước tính khoảng 1,5 nghìn tỷ đồng) đã công bố trong Q2/2020 . Chúng tôi hiểu rằng, Công ty có thể ghi nhận khoản lợi nhuận này vào Q4/2020.

Chi phí bán hàng & quản lý là 1,6 nghìn tỷ đồng (tăng 144,5% so với cùng kỳ) cao hơn so với dự báo của chúng tôi. Điều này có thể phản ánh những chi phí tăng thêm từ hoạt động bán văn phòng.

Lợi nhuận thuần Q3/2020 là 6.058 tỷ đồng (tăng 10,7% so với cùng kỳ) so với dự báo của chúng tôi là khoảng 6.500 tỷ đồng (tăng 18,8% so với cùng kỳ).

Nhận định về bảng CĐKT

Tiền gửi tại Vingroup và các công ty con, dành cho việc mua lại cổ phần, vốn hoặc đầu tư vào các dự án BĐS, đã tăng 9,6% lên 36,6 nghìn tỷ đồng từ cuối Q2/2020. Số dư thể hiện tiền ký quỹ để chuyển nhượng đất KCN và cơ sở hạ tầng từ Vinfast sang Vinhomes và các dự án BĐS nhà ở gồm Vinhomes Metri, Vinhomes Cổ Loa và Vinhomes Gallery. Theo chúng tôi, trong mỗi trường hợp, Vingroup vẫn là nhà phát triển dù hợp đồng hợp tác kinh doanh đã được ký kết, trong đó quy định Vinhomes sẽ nhận 99% lợi nhuận.

Nợ thuần của Công ty giảm đáng kể 46% so với quý trước xuống 15,8 nghìn tỷ đồng vào cuối Q3/2020. Tỷ lệ nợ thuần/vốn CSH là 20% so với 38% vào cuối Q2/2020 nhờ dòng tiền mạnh nhận được từ các khoản thanh toán cuối cùng của khách hàng trong quá trình bàn giao các căn hộ bán lẻ tại 3 dự án lớn. Điều này sát với dự báo của chúng tôi.

3.000 căn hộ đã được bán qua kênh bán lẻ trong Q3/2020

Trong Q3/2020, số lượng căn đã bán là 3.000 căn với tổng giá trị hợp đồng là 10,5 nghìn tỷ đồng đây là doanh thu bán hàng đang diễn ra tại 3 dự án lớn; không có dự án mới nào được đưa ra. Công ty cũng cho thấy một số giao dịch bán sỉ đang gần hoàn tất.

Tiềm năng tăng trưởng đối với dự báo lợi nhuận Q4/2020

Thời gian tới, Cổ phiếu VHM dự kiến sẽ bàn giao 11.000 căn hộ bán lẻ (hoặc hơn), chủ yếu tại 3 dự án lớn, trong Q4/2020. Điều này nhìn chung sát với dự báo của chúng tôi. Tuy nhiên, doanh thu bán sỉ 15 nghìn tỷ đồng, công bố trong Q2/2020, đã không được ghi nhận vào cuối Q3/2020. Nếu được hạch toán trong Q4/2020, lợi nhuận có thể sẽ cao hơn so với dự báo của chúng tôi cho giai đoạn đó. Chúng tôi đang xem xét các dự báo năm 2020.

Duy trì đánh giá Mua vào với giá mục tiêu 97.000đ

Đánh giá hiện tại của chúng tôi là Mua vào với giá mục tiêu là 97.000đ. Tiềm năng tăng giá hiện là 28,3%. Năm 2021, chúng tôi dự báo lợi nhuận thuần tăng trưởng 13,1% trong khi đó tăng trưởng lợi nhuận thuần dự báo lần đầu năm 2022 là 11,2%.

Nguồn: HSC