Sự kiện: Công bố KQKD Q1/2020 vào ngày 27/4/2020

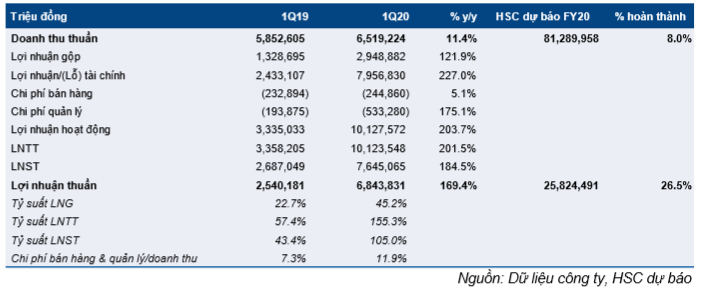

VHM công bố KQKD Q1/2020 vào ngày 27/4/2020 với lợi nhuận thuần tăng 169,4% so với cùng kỳ lên 6,84 nghìn tỷ đồng và doanh thu tăng 11,4% so với cùng kỳ lên 6,5 nghìn tỷ đồng. Lợi nhuận thuần sát với dự báo của chúng tôi mặc dù việc phương thức hạch toán khác đã khiến doanh thu ghi nhận giảm so với dự báo.

Đồ thị cổ phiếu VHM phiên giao dịch ngày 04/05/2020. Nguồn: AmiBroker

KQKD tăng mạnh và như dự báo

Lợi nhuận thuần Q1/2020 của VHM đạt 6,84 nghìn tỷ đồng (tăng 169,4% so với cùng kỳ) nhờ (1) lợi nhuận gộp tăng 121,9% so với cùng kỳ và (2) doanh thu HĐ tài chính tăng đạt 8 nghìn tỷ đồng so với 2,4 nghìn tỷ đồng trong Q1/2019. Lợi nhuận thuần sát với dự báo của chúng tôi.

Doanh thu trong Q1/2020 đạt 6,5 nghìn tỷ đồng (tăng 11,4% so với cùng kỳ), trong đó doanh thu từ bán BĐS đạt 5,7 nghìn tỷ đồng (tăng 18,2% so với cùng kỳ). Trong Q1/2020, công ty bắt đầu bàn giao các căn hộ bán lẻ đầu tiên tại Vinhomes Ocean Park (doanh thu đạt 1,4 nghìn tỷ đồng) và Vinhomes Smart City (1,7 nghìn tỷ đồng). Doanh thu bàn giao căn hộ tại Vinhomes Marina ghi nhận đạt 2,5 nghìn tỷ đồng.

Lợi nhuận gộp đạt 2,95 nghìn tỷ đồng (tăng 121,9% so với cùng kỳ) và tổng tỷ suất lợi nhuận gộp đạt 45,2%, cao hơn nhiều so với 22,7% trong Q1/2019. Tỷ suất lợi nhuận gộp tăng chủ yếu nhờ tỷ suất lợi nhuận gộp đóng góp từ các căn hộ tại Vinhomes Ocean Park và Vinhomes Smart City ở mức cao (45 – 50%). Điều này sát với dự báo của chúng tôi.

Bảng 1: KQKD Q1/2020 của VHM

Lãi thuần HĐ tài chính tăng đạt 8 nghìn tỷ đồng (tăng 227% so với cùng kỳ), trong đó 7,5 nghìn tỷ đồng là lợi nhuận từ bán cổ phần tại công ty con – Tập đoàn ghi nhận lợi nhuận từ thương vụ bán sỉ tại Vinhomes Grand Park, Quận 9, TP HCM.

VHM đã bán 80% tỷ lệ sở hữu tại các công ty con đang phát triển giai đoạn 2 của dự án Vinhomes Grand Park. Đơn vị mua lại cổ phần là Mitsubishi Corporation và Nomura Real Estate – giai đoạn 2 của dự án có quy mô 26 ha với 10.000 căn hộ.

Doanh thu thấp hơn dự báo do phương thức hạch toán

Chúng tôi hy vọng công ty hạch hoán giá trị hợp đồng với Nomura và Mitsubishi theo doanh thu và lợi nhuận gộp bán BĐS với giá trị 17,1 nghìn tỷ đồng với 9,1 nghìn tỷ đồng (trước chi phí bán hàng & quản lý).

Tuy nhiên, do cơ cấu thỏa thuận khác biệt (bán 80% cổ phần sở hữu tại công ty con đang phát triển giai đoạn 2 của dự án), khoản lợi nhuận này được ghi nhận vào khoản lợi nhuận HĐ tài chính của VHM, với giá trị là 7,5 nghìn tỷ đồng. Lợi nhuận ròng từ thương vụ này vẫn sát với dự báo của chúng tôi.

Điều chỉnh giảm 10% kế hoạch tiền thu theo tiến độ

Đầu năm nay, Cổ phiếu VHM đề ra kế hoạch tiền thu theo tiến độ cho năm 2020 là 92 nghìn tỷ đồng. Do tác động tiêu cực của dịch COVID-19 đối với hoạt động marketing và ra mắt dự án, VHM đã điều chỉnh giảm 10% kế hoạch tiền thu theo tiến độ cho năm 2020 xuống 82,3 nghìn tỷ đồng.

Tiền thu theo tiến độ dự kiến chủ yếu nhờ đóng góp từ việc tiếp tục triển khai mở bán căn hộ tại 3 dự án Vinhomes lớn và Vinhomes Wonder Park, trong khi kế hoạch mở bán tại dự án Vinhomes Galaxy và Vinhomes Dream City sẽ được triển khai sang năm 2021. Kế hoạch tiền thu theo tiến độ của công ty thấp hơn 17,6% so với dự báo của chúng tôi.

Kế hoạch trước của công ty có thể được coi là bảo thủ

Trong khi đó, VHM đã chia sẻ trong cuộc trao đổi với chuyên viên phân tích rằng kế hoạch doanh thu và LNTT cho năm 2020 nhiều khả năng sẽ cao hơn kế hoạch trước đó (lần lượt tăng 7,9% và 10,7%). Kế hoạch mới dự kiến doanh thu đạt 97 nghìn tỷ đồng với lợi nhuận thuần đạt 31 nghìn tỷ đồng. Việc thi công tại các dự án chính sẽ được thực hiện trước 2 tháng so với dự kiến, do vậy tác động của giai đoạn giãn cách xã hội tương đối ngắn được hạn chế. Dự báo doanh thu và LNTT của chúng tôi cho năm 2020 thấp hơn lần lượt 15,3% và 10,9% so với kế hoạch của công ty.

Duy trì đánh giá Mua vào với giá mục tiêu là 103.800đ

Chúng tôi duy trì đánh giá Mua vào với giá mục tiêu là 103.800đ, với tiềm năng tăng giá là 60,9%.

Cho năm 2020, chúng tôi dự báo lợi nhuận thuần tăng trưởng 21,2% lên 25,8 nghìn tỷ đồng, trong khi cho năm 2021 chúng tôi dự báo lợi nhuận tiếp tục tăng ổn định 17,9% với lợi nhuận từ 3 dự án lớn tiếp tục là động lực tăng trưởng chính.

Nguồn: HSC